Si les subventions et les incitations gouvernementales peuvent constituer le moteur initial de la relocalisation, c’est l’adoption de solutions d’automatisation dans l’industrie qui en assurera le succès.

Nous pensons qu’un nouveau supercycle de dépenses d’investissement axé sur l’automatisation s’est amorcé dans plusieurs secteurs. Alors que les tensions géopolitiques et l’expérience tirée de la pandémie de COVID-19 incitent les pays développés à reprendre en main des secteurs manufacturiers qui ont été externalisés pendant des décennies, ceux-ci doivent faire face à des coûts fonciers élevés, à une hausse des salaires minimaux, à une faible croissance démographique et à une pénurie de travailleurs dotés de compétences spécifiques dans le domaine industriel. Compte tenu de ces facteurs, nous estimons fort probable que le secteur manufacturier va recourir de plus en plus à l’automatisation.

Les dépenses et les allégements fiscaux accordés aux entreprises américaines dans le cadre de l’Inflation Reduction Act préoccupent les dirigeants européens, et il semble probable que ceux-ci prendront des contre-mesures pour encourager les entreprises à produire plus près de chez elles. En parallèle, les consommateurs souhaitent et préfèrent de plus en plus des biens produits localement et de manière durable. Nous estimons que l’Asie bénéficie d’un avantage d’environ 30% en termes de coûts par rapport à l’Occident dans de nombreux domaines manufacturiers, mais que cet avantage sera réduit par de nouvelles mesures incitatives destinées aux entreprises, en association avec des avantages environnementaux liés à relocalisation et d’autres avantages tels que la sécurité de l’approvisionnement et les délais de mise sur le marché. Si les subventions et les incitations gouvernementales peuvent constituer le moteur initial de la relocalisation, nous pensons que c’est l’adoption de solutions d’automatisation dans l’industrie qui en assurera le succès.

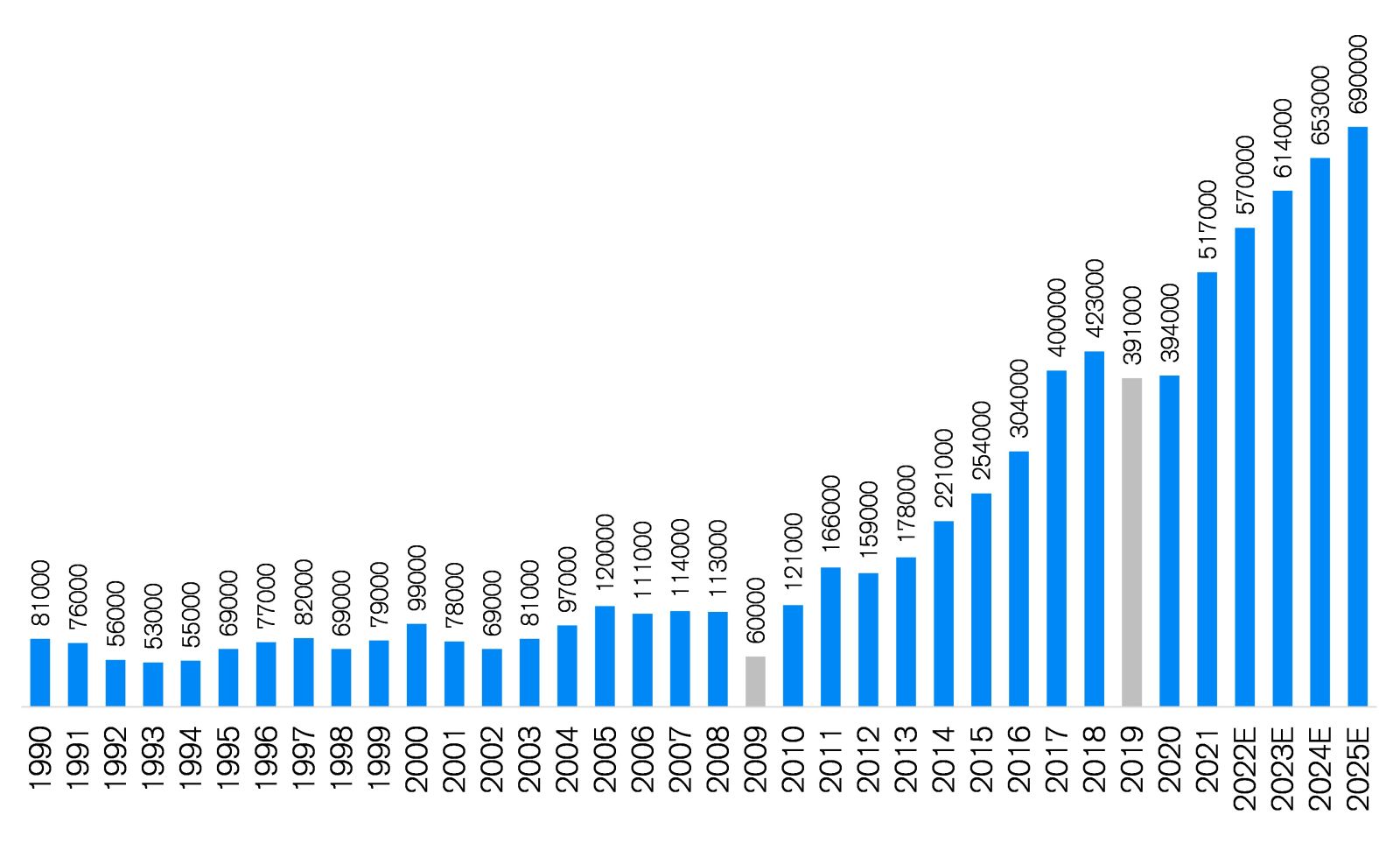

Les semi-conducteurs, qui sont produits à l’aide d’équipements complexes et hautement automatisés, constituent l’un des principaux moteurs du progrès technologique. Les tensions commerciales, les perturbations des chaînes d’approvisionnement liées au COVID-19 et la guerre ont mis en évidence l’importance stratégique du secteur des semi-conducteurs, ce qui a incité les gouvernements à élaborer une législation visant à encourager la fabrication nationale de puces électroniques afin d’en garantir l’approvisionnement. Un exemple récent en est le «Creating Helpful Incentives to Produce Semiconductors and Science Act» (CHIPS, c.-à-d. la loi sur la création d’incitations utiles à la production de semi-conducteurs et à la science), promulgué en août 2022 aux États-Unis. BCG estime que le coût total sur dix ans de l’implantation d’installations de fabrication de pièces d’origine aux États- Unis a été environ 30% plus élevé qu’à Taïwan, en Corée du Sud et à Singapour, et 50% plus élevé qu’en Chine. La loi CHIPS aide l’industrie américaine à combler ce fossé et a suscité d’importants investissements de capitaux privés. Mais l’UE a des ambitions considérables elles aussi. Selon la présidente de la Commission européenne, Ursula von der Leyen, elle s’est fixé pour objectif d’atteindre 20% du marché mondial de la production de puces électroniques, contre 9% actuellement.

Même si la fabrication de textiles et de vêtements n’est pas d’emblée associée à la technologie, la demande de solutions d’automatisation augmente rapidement dans ce domaine. Aujourd’hui, ce sont la Chine, le Bangladesh et le Vietnam qui apparaissent le plus fréquemment comme lieu d’origine sur les étiquettes de nos vêtements en raison de l’abondance de l’offre et du faible coût de la main-d’œuvre dans ces pays. Les matériaux souples de nos vêtements sont réputés pour être difficiles à manipuler par les systèmes de robotique et d’automatisation. La confection est un processus essentiellement manuel. Néanmoins, nous pensons que cela changera avec la progression de la relocalisation, du fait que les clients exigent l’utilisation de matériaux recyclés, des pratiques de travail équitables et des vêtements produits localement. En outre, l’augmentation des prix de production pourrait amener ce secteur à recourir davantage à l’automatisation. On peut donc envisager un avenir dans lequel les vêtements seront très personnalisés, les machines pourront découper des milliers de formes différentes chaque jour, la production progressera en rapidité et en qualité, et une grande importance sera accordée à l’économie circulaire.

L’industrie automobile est généralement considérée comme le secteur revêtant un important potentiel d’automatisation. De nombreux grands constructeurs se sont engagés à produire davantage de véhicules électriques. Selon PwC, ces derniers représentent actuellement 8% des ventes de voitures dans l’UE, 12% en Chine et 2% aux États-Unis. La société d’audit et de conseil prévoit que ce chiffre passera à 65% dans l’UE d’ici à 2030, devant la Chine (56%) et les États-Unis (22%). Cette évolution induira une augmentation considérable de la demande de batteries. Comme toutes les régions s’efforcent d’atteindre l’autosuffisance, d’importants investissements seront nécessaires. La Chine se profile en tête, car elle abrite plusieurs des principaux producteurs de batteries au monde, mais nous pensons que l’Europe et les États-Unis accéléreront également le développement de leurs capacités. Cette évolution aura un grand impact pour la robotique, car la production de batteries et l’assemblage de véhicules électriques se prêtent tous deux à l’automatisation.

Il y aura toujours des gagnants et des perdants dans l’univers de la technologie. Cependant, nous pensons que l’âge d’or de la robotique et de l’automatisation est à portée de main. Le regain d’intérêt pour la fabrication nationale dans de nombreux secteurs devrait faire grossir les carnets de commande des fournisseurs d’équipements d’automatisation et leur garantir de solides taux de croissance sur une longue période.