Le retour du risque politique nous donne l’occasion de parler d’autres choses que de banquiers centraux, d’Inflation ou d’IA.

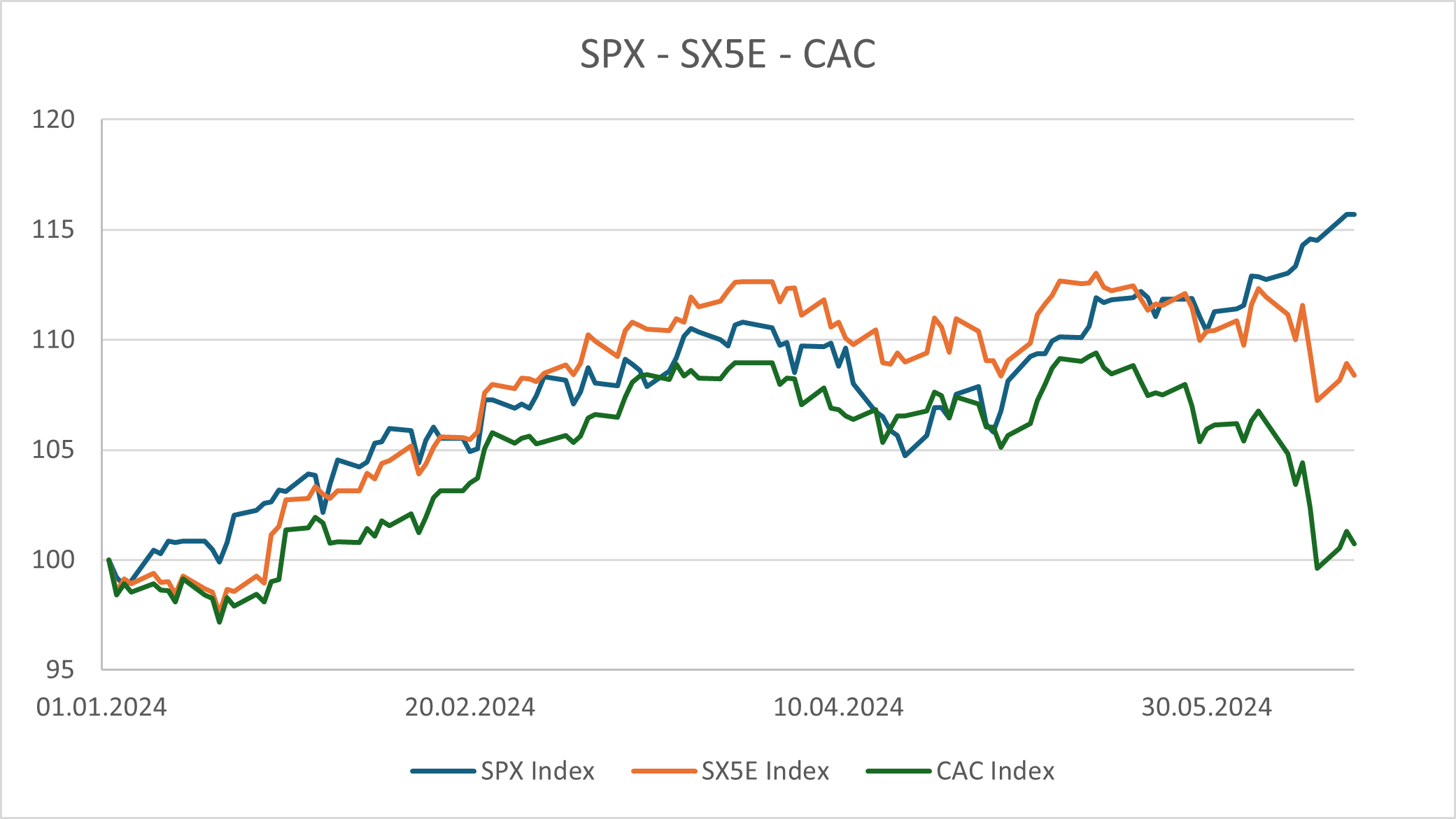

Et si l’on souhaite être précis on pourra même estimer que plutôt que le risque, c’est l’incertitude qui est de retour. En effet, la dissolution de l’Assemblée nationale en France et l’annonce d’élections anticipées dans un délai remarquablement court on fait réagir vivement les marchés. Enfin quand je dis les marchés je pense surtout au marché français, puisque c’est le plus affecté comme le montre l’évolution du S&P, de l’EuroStoxx50 et du CAC depuis le début de l’année.

Performance comparée du S&P, de l’EuroStoxx et du CAC depuis début 2024

Source : Bloomberg et Marigny Capital

Les valeurs les plus affectées ont été celles les plus exposées à l’Etat et à l’évolution des taux d’intérêts, comme les banques par exemple.

Il y a plusieurs facteurs à prendre en compte, mais globalement il faut retenir que le marché n’aime pas l’incertitude et qu’il a tendance à le faire savoir.

Simplifions la situation: la majorité présidentielle sortante fait face à 2 programmes très couteux à sa droite et à sa gauche.

Ces programmes prévoient une augmentation massive des dépenses publiques, financées en partie par une augmentation des prélèvements sociaux et par de la pensée magique pour le reste. C’est volontaire de la part des partis car il est très difficile d’évaluer précisément l’impact économique des mesures proposées qui sont souvent vagues et inchiffrables, dans un délai aussi court.

A priori la majorité présidentielle a la préférence des marchés car elle a l’image d’un parti pro business qui, même s’il a laissé filer les déficits publics depuis son accession au pouvoir en 2017, semble plus raisonnable.

Toutefois le marché est amoral, il se concentre sur les capacités de production et l’évolution de la dette. Or les dépenses publiques françaises sont déjà dans le collimateur de Bruxelles depuis un moment, et ce avant même que les agences de notation ne dégradent la note de la France dès 2023.

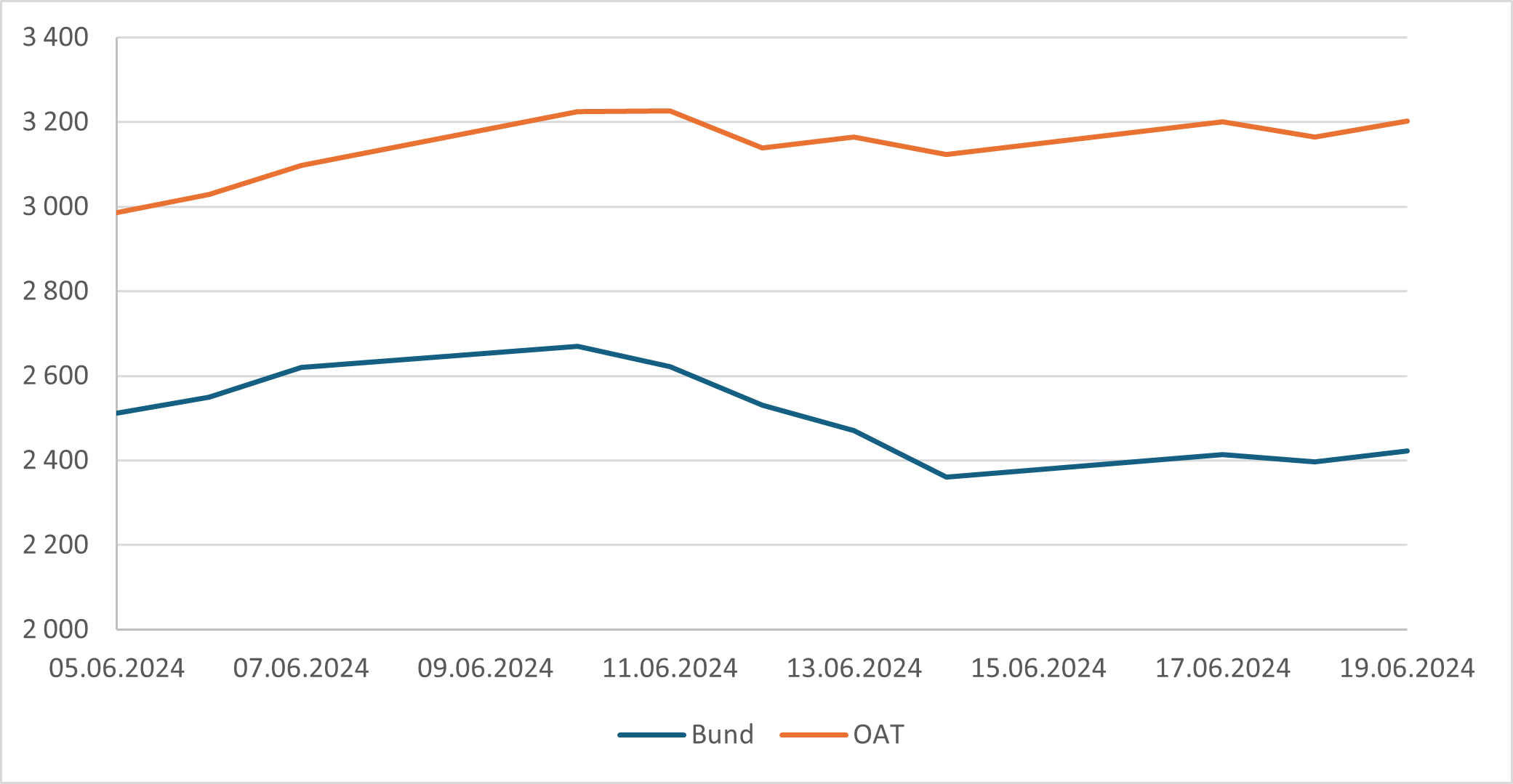

Il y a donc aujourd’hui une prime de risque supplémentaire sur la dette française, comme le montre le graphique ci-dessous où l’on voit le spread s’écarté entre le Bund allemand et l’OAT française.

Niveaux du Bund et de l’OAT depuis 2 semaines

Source : Bloomberg et Marigny Capital

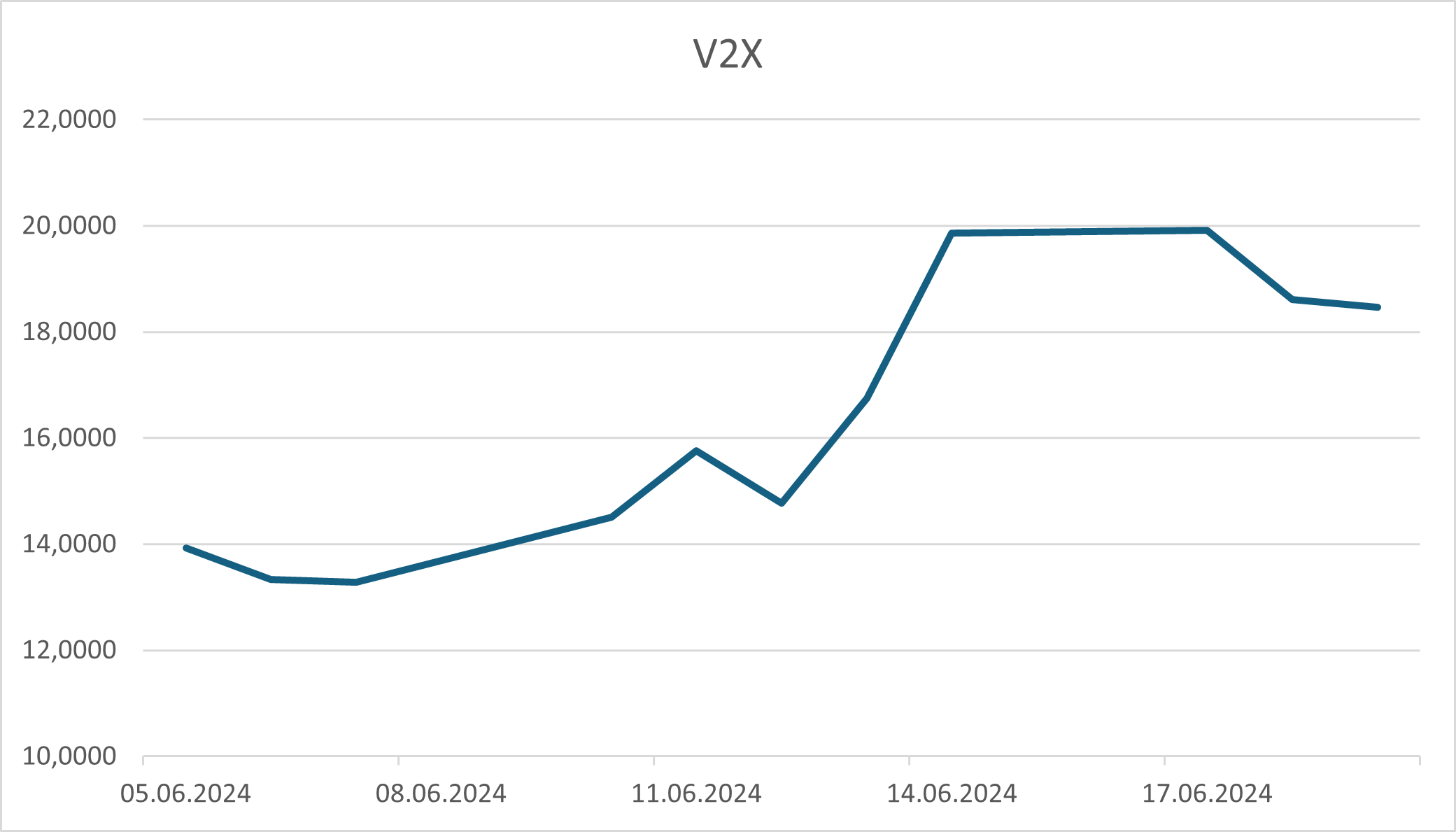

Et avec le décrochage des actions françaises, naturellement la volatilité a fait un retour (attendu) au premier plan en Europe.

Volatilité de L’EuroStoxx 50 sur 2 semaines

Source: Bloomberg et Marigny Capital

En soit une correction des marchés avec de la volatilité était espérée par les marchés qui semblaient plafonner depuis 3 mois, à l’exception des US mais c’est un autre sujet. En effet ce recul et cette hausse de la volatilité offrent et vont offrir encore pendant quelques semaines des points d’entrée intéressants. Les investisseurs les plus opportunistes ont déjà commencé à en profiter.

Le point négatif pour les Français c’est la nature de l’évènement et ses possibles conséquences économiques et sociétales.

Du point de vue économique, je pense qu’il y a matière à rester optimiste. En effet, outre la faible probabilité de majorité absolue d’un des deux partis d’opposition qui devra donc faire face à une forte opposition en cas de victoire à la majorité relative, les programmes sont trop couteux pour pouvoir être appliqués.

Mais qui les empêchera d’appliquer un programme insensé alors qu’ils ont été élus dans le respect des institutions de la République? Le marché.

Il est illusoire de croire, et mensonger de faire croire, que l’on peut gouverner un Etat sans faire appel aux marchés. Il y a bien l’exemple de la Corée du Nord, mais il me semble qu’il vient plutôt appuyer mon propos.

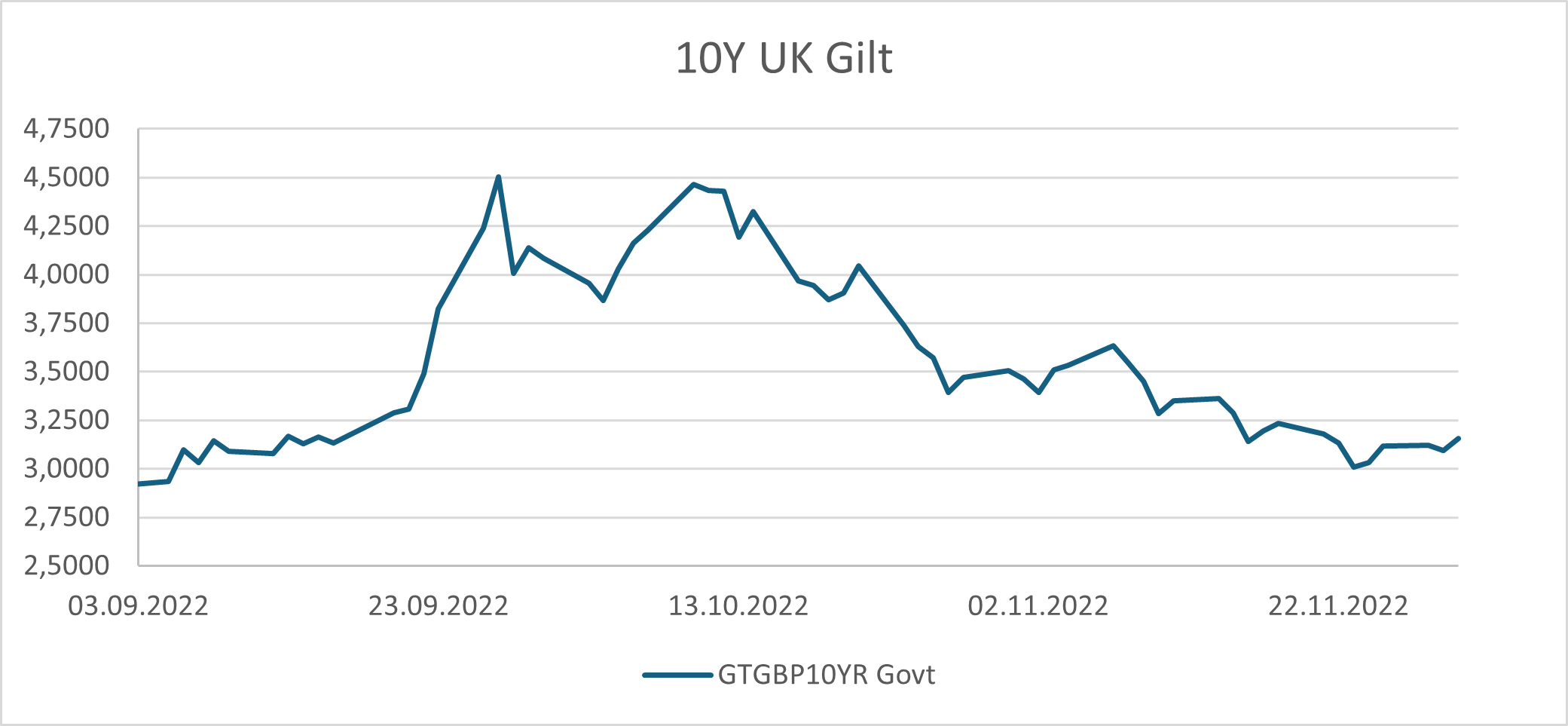

Le marché est amoral, voire apolitique, et sait compter vite et bien comme le montre le passage éclair de Liz Truss à la tête du gouvernement britannique (du 6 septembre au 25 octobre 2022, un record).

Le 23 septembre 2022 elle présente un éventail de mesures fiscales dans le cadre de l’annonce de sa politique budgétaire. Ces mesures consistent principalement en des réductions drastiques d’impôts pour les plus aisés, sans compensation par de nouveaux prélèvements. Ces mesures sont immédiatement jugées irréalistes par le marché et les taux d’intérêts anglais à 10 ans font un bond spectaculaire.

Evolution des taux britanniques 10 ans fin 2022

Source : Bloomberg et Marigny Capital

Dans un pays ayant déjà des finances publiques dans le rouge en raison d’un Brexit désastreux, l’explosion du cout de la dette contraint la première ministre à la démission trois semaines plus tard. Les mesures proposées seront abandonnées.

On peut donc envisager que pareil scenario se répète en France le cas échéant, les marchés remplissant alors un inattendu rôle de garde-fou. Dans un monde où la plupart des Etats, et donc des sociétés, fonctionnent avec de l’argent emprunté qu’il faudra rembourser, il est vital de pouvoir accéder à de l’argent pas trop cher et d’inspirer la confiance à l’international pour conserver la paix sociale au niveau national. Attention, je ne crois pas qu’il y ait une inféodation des Etats aux marchés, juste une relation symbiotique qui s’est renforcée depuis les années 1970 et qui a permis aux sociétés occidentales de se développer très rapidement. Ainsi, fort de l’exemple britannique et conscient des enjeux nationaux et internationaux, le parti qui accédera au pouvoir devra se montrer raisonnable dans ce qu’il proposera afin de démontrer à tous qu’il peut gouverner.