Les actions mondiales sont en hausse de près de 8% au 1er février, tandis que les spreads des obligations à haut rendement se sont contractés de 50 points de base.

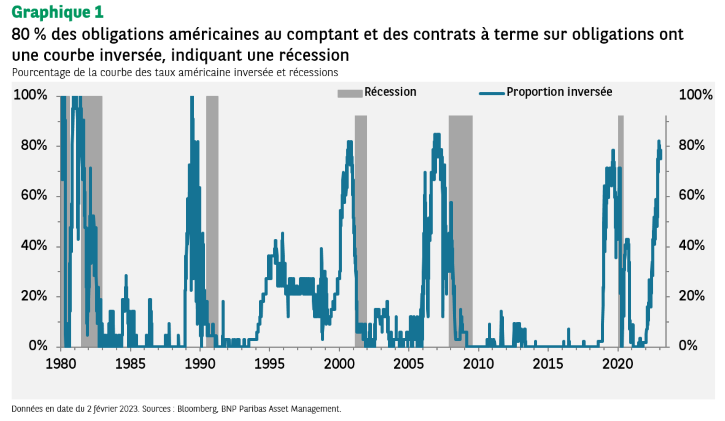

Une des opinions les plus répandues ces derniers temps était que les Etats-Unis (et peut-être l’Europe) entreraient en récession à un moment en 2023. L’Europe probablement plus tôt, compte tenu de la persistance des prix élevés du gaz naturel, et les Etats-Unis plus tard, lorsque l’impact des hausses de taux de la Réserve fédérale américaine aurait commencé à se faire sentir. Les enquêtes ont montré que les économistes prévoyaient de forts ralentissements – les estimations du consensus prévoyaient un creux d’activité au deuxième trimestre. Mais surtout, les courbes de rendement obligataire étaient inversées, ce qui a toujours été un indicateur robuste de récession (cf. graphique 1).

Ce consensus commence à s’affaiblir. Le contre-argument le plus évident a été le regain des actifs à risque jusqu’à présent cette année: Les actions mondiales sont en hausse de près de 8% au 1er février, tandis que les spreads des obligations à haut rendement se sont contractés de 50 points de base. La courbe des taux aurait-t-elle envoyé une fausse alerte? C’est possible.

Notre équipe de recherche macroéconomique prévoit toujours une récession aux Etats-Unis. Selon eux, l’inflation, en particulier la croissance des salaires, est plus persistante que ce que les marchés ne prévoient actuellement, ce qui signifie que la Réserve fédérale devra maintenir ses taux directeurs à des niveaux plus élevés sur une plus longue période et provoquer un fort ralentissement de la croissance pour réduire les pressions exercées sur les prix (c’est-à-dire que la courbe de Phillips serait plate).

Le scénario dans lequel la récession ne se concrétiserait pas ou ne serait que modérée suppose que les évolutions encourageantes de l’inflation observées récemment persisteraient. L’inflation mensuelle des biens de consommation de base est négative depuis plusieurs mois et les loyers devraient baisser car les taux d’emprunt élevés freinent l’activité du marché des ventes immobilières. Les indicateurs de croissance des salaires se sont améliorés, notamment les dernières données sur les salaires horaires moyens et l’indice du coût de l’emploi.

Si ces tendances se maintiennent, la Fed pourrait être en mesure de réduire ses taux directeurs d’ici la fin de l’été, c’est du moins ce que prévoit le marché. La courbe des taux inversée reflète alors simplement cette tendance, mais une récession est évitée car l’inflation s’avère finalement transitoire. La cause de l’inflation était extraordinaire (confinements, puis relance post-crise sanitaire et enfin réouverture), et sa dissipation sera probablement aussi atypique.

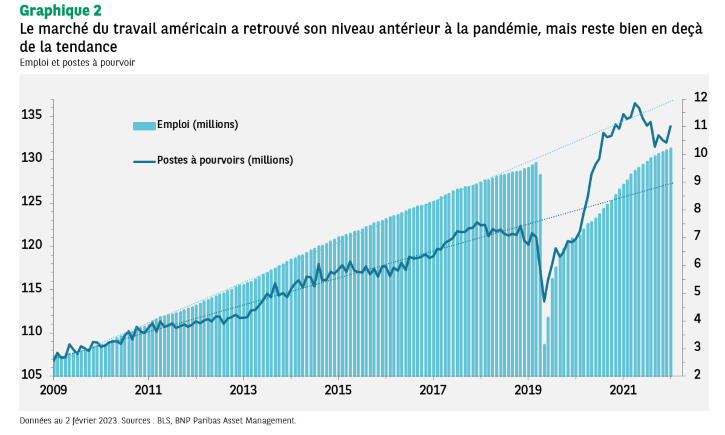

Le problème qui se pose pour un «atterrissage en douceur» aux Etats-Unis est celui de la situation du marché du travail. Le taux de chômage est de 3,5% (et en baisse) alors qu’un taux supérieur à 4% est historiquement nécessaire pour que la croissance des salaires soit compatible avec l’objectif d’inflation sous-jacente de 2% de la Fed. Le nombre de postes à pourvoir reste élevé, ce qui suggère que la demande de travail est bien supérieure à l’offre.

Bien que l’emploi soit revenu à son niveau pré-crise sanitaire, il est inférieur à ce qu’il aurait probablement été si la crise sanitaire n’avait pas eu lieu, et la baisse des taux d’activité signifie qu’il y a moins de personnes pour occuper les postes à pourvoir (cf. graphique 2).

Cela n’aide personne lorsque les banquiers centraux déclarent que leurs décisions de politique monétaire «dépendent des données», mais dans ces circonstances, c’est compréhensible.

La Fed a récemment décidé de relever ses taux de 25 points de base supplémentaires. Son message – à savoir que les taux resteront plus longtemps plus élevés et qu’un ralentissement plus important de la croissance économique est nécessaire – est fondé sur l’idée que l’inflation des salaires perdure et que les prix des biens ne continuent pas à ralentir aussi rapidement.

Toutefois, après la dernière décision de politique monétaire, le président de la Fed, Jerome Powell, a déclaré que si l’inflation continuait à baisser fortement, la banque centrale réduirait ses taux. Nous devrons tous attendre de voir si l’inflation recule comme on l’espère avant de savoir si le signal de la courbe des taux était une fausse alerte.

La croissance du PIB américain a dépassé les attentes au quatrième trimestre et, sans grande surprise, les bénéfices de la dernière saison des résultats d’entreprises ont également dépassé les prévisions des analystes. Les craintes que des avertissements sur bénéfices et des orientations négatives n’entraînent un ralentissement du marché ont été dissipées: la plupart des PDG prévoient toujours une demande solide. Les dépenses de consommation personnelle ont augmenté de 5% au cours du trimestre (en termes nominaux annualisés). Ce n’est qu’une fois que la demande commencera à faiblir que des dégradations suivront probablement.

Quoiqu’il en soit, les analystes ont déjà fortement revu à la baisse leurs prévisions de croissance des bénéfices à court terme pour les entreprises américaines. Fin septembre, les prévisions tablaient sur une croissance des bénéfices de 7% en glissement annuel au premier semestre. Ce chiffre est maintenant de -1%, ce qui est conforme aux attentes du consensus qui prévoit un creux d’activité au deuxième trimestre.

D’ici la fin de l’année, cependant, la croissance des bénéfices est prévue à un taux optimiste de 11%. Les marchés boursiers sont naturellement à l’affût des problèmes à court terme ; de toute évidence, ils se concentrent sur la stimulation potentielle de la croissance grâce à la réouverture de la Chine et anticipent un assouplissement de la politique de la Fed.

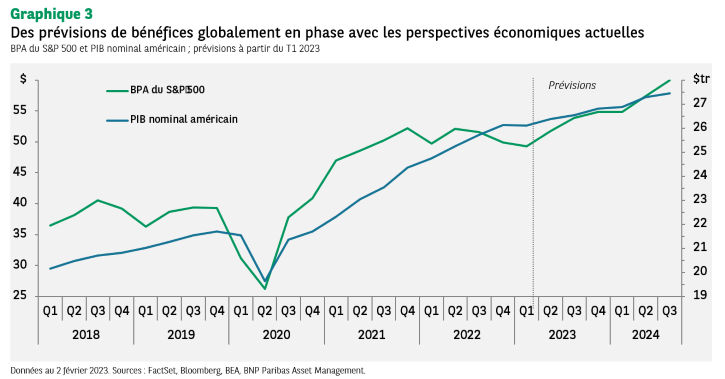

Comme toujours, le critère essentiel pour les investisseurs en actions est de savoir si les estimations de croissance des bénéfices sont réalistes. Compte tenu des révisions négatives que nous avons connues, ces estimations sont aujourd’hui bien plus réalistes qu’elles ne l’étaient il y a quelques mois. Même si la croissance américaine réelle est négative aux deuxième et troisième trimestres, en termes nominaux, l’économie devrait encore progresser au cours de l’année, tout comme les résultats d’entreprises (cf. graphique 3).

La trajectoire des taux prévue par la Fed elle-même conduirait probablement à un niveau de PIB nettement inférieur, auquel cas les estimations des résultats d’entreprises devront encore baisser.