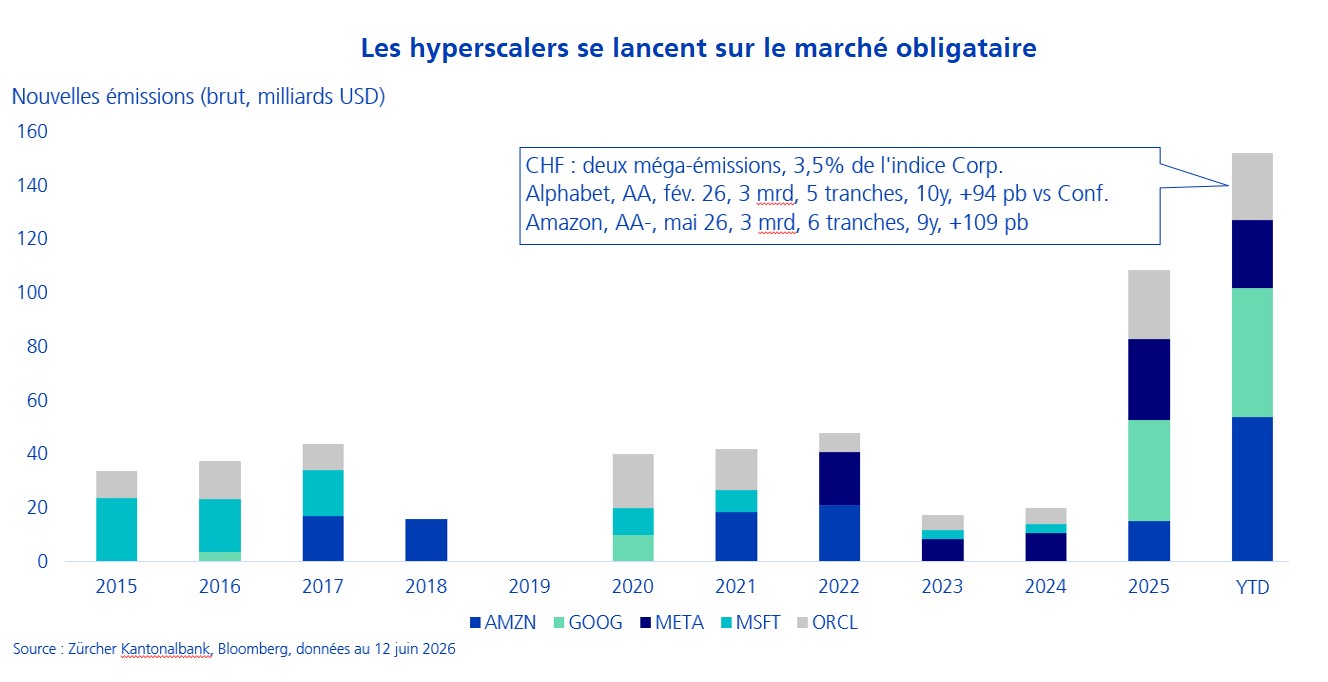

Pendant des années, les hyperscalers snobaient le marché obligataire investment grade. Jusqu’en 2024, leurs émissions plafonnaient à 40 milliards de dollars par an en moyenne – un luxe de cash-rich sans besoin de dette.

La situation a rapidement évolué depuis le début de l'année. Amazon, Google, Meta, Microsoft et Oracle ont déjà placé environ 160 milliards de dollars d’obligations, près de quatre fois la moyenne historique. Le marché table sur 200 milliards pour 2026, avec une nouvelle accélération attendue en 2027.

La Suisse n’est pas en reste. Alphabet a ouvert le bal en février avec 3 milliards de francs en 5 tranches notées AA, Amazon a suivi en mai avec 3 milliards en 6 tranches. A elles seules, ces deux émissions pèsent 3,5% de l’indice corporate CHF.

Le détail compte autant que le montant: le 10 ans d’Alphabet est sorti à +94 points de base au-dessus de la Confédération, le 9 ans d’Amazon à +109 points. Des primes généreuses pour du AA/AA-, dans un marché CHF où le rendement se fait rare – d’où la ruée des investisseurs suisses.

Financer le capex par la dette, le scénario de 2000? Pas vraiment. A l’époque, les dot-com empruntaient sans bénéfices. Aujourd’hui, les hyperscalers affichent des marges solides et un endettement très faible: la dette finance la croissance, pas le déficit.

Pour le marché obligataire helvétique, cette vague est une aubaine: profondeur accrue, signatures de premier rang, primes attractives. Pour les hyperscalers, l’occasion de diversifier leurs sources de capitaux auprès des grands investisseurs suisses.