Pour comprendre l’inflation d'aujourd’hui, il faut se pencher sur le demain du démographe.

.jpg)

Avec la reprise de la demande mondiale, les prix prennent l’ascenseur. Mais dans notre économie de marché, cette augmentation servira avant tout à donner une nouvelle impulsion à l’offre, plafonnant ainsi les pressions inflationnistes. Les coûts d’un baril de pétrole, d’un container ou même du personnel d’un fast-food s’arrêteront un jour de grimper. Et bientôt, l’abondante réserve de main d’œuvre mondiale, avec l’aide de l’automatisation et de la science des données, s’ajustera de telle manière à garder les salaires sous contrôle.

Cela ne revient pas à dire que cette main d’œuvre restera éternellement abondante, ou qu’une inflation induite par les coûts salariaux ne peut être envisagée. Même si ce n’est pas un problème pour ce cycle économique ni pour le prochain, des hausses persistantes des coûts salariaux seront à attendre à partir du moment où l’offre en travailleurs et travailleurs se trouvera en décroissance par rapport à la demande.

à manquer de main d’œuvre à l’échelle mondiale dans les prochaines décennies.

C’est sur cette question que les investisseurs inquiets aujourd’hui d’un retour de l’inflation devraient donc se concentrer. Ils peuvent néanmoins trouver une certaine consolation dans le fait que les pressions salariales seront limitées à quelques secteurs spécifiques en manque de main d’œuvre qualifiée ou pour lesquels la technologie ne permet pas de gagner rapidement en productivité.

Les perspectives à court terme paraissent particulièrement confuses aux Etats-Unis où le nombre de demandeurs d’emploi est tout aussi élevé que celui des emplois à pourvoir. Mais cela pourrait refléter un ensemble de différents facteurs, dont un décalage entre les qualifications demandées et celles proposées, des restes d’inquiétudes liées à la crise sanitaire, et des chèques de relance du gouvernement qui inciteraient un certain nombre d’Américains à rester chez eux pour le moment. Il reste cependant difficile d’envisager une augmentation généralisée des salaires, alors que l’on compte encore près de 10 millions de chômeurs aux Etats-Unis, que l’automatisation continue de transformer le marché du travail et que le réservoir de main d’œuvre reste global malgré le regain de tensions au niveau du commerce international.

Les perspectives sont bien plus inquiétantes si l’on regarde au-delà des prochaines années, vers les prochaines décennies. Si la trajectoire actuelle se maintient, il se pourrait que l’on arrive à manquer de main d’œuvre à l’échelle mondiale. Si le pic démographique n’est pas atteint au cours de la reprise actuelle ni au cours de la suivante, il pourrait tout de même se produire plus tôt que prévu, avec des conséquences certaines sur l’inflation et les taux d’intérêt.

de croissance démographique le plus bas depuis 1790!

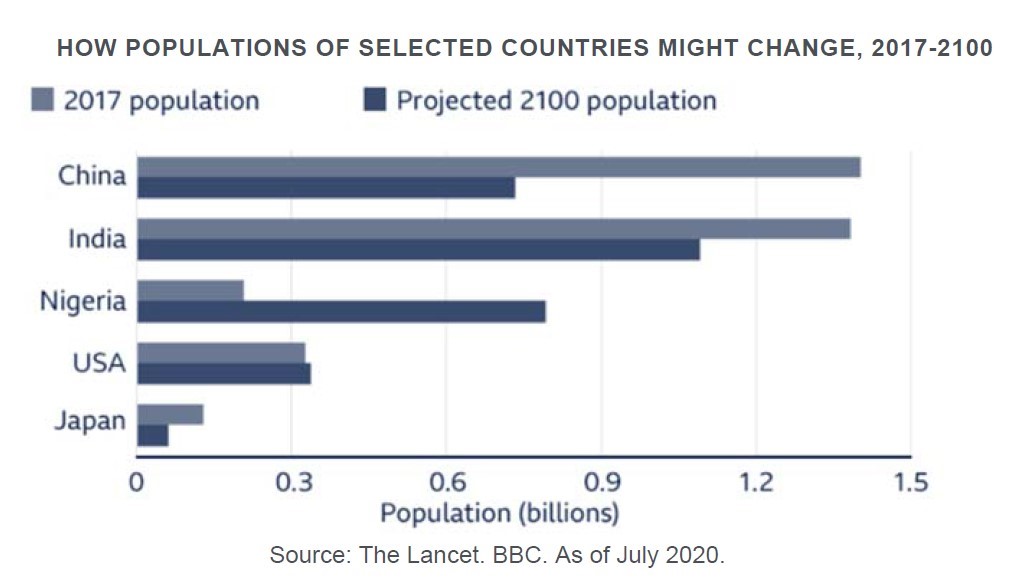

Les derniers chiffres en provenance de Chine indiquent que sa population n’a que très peu augmenté l’année passée. Or, les restrictions liées à la pandémie et les incertitudes économiques ne suffisent pas à expliquer cette situation. Le nombre de naissances dans le pays a diminué de 18% par rapport aux 12 millions de 2019, et la population chinoise totale s’élève actuellement à 1,4 milliard d’habitants, avec une augmentation de seulement 5,3% en l’espace de 10 ans. Si les Nations Unies prédisent depuis plusieurs années déjà que la politique de l’enfant unique conduirait la Chine à son pic démographique en 2030, les autorités de Beijing commencent à s’inquiéter d’un déclin qui pourrait déjà se manifester ces prochaines années.

Les recensements ont également révélé des tendances inquiétantes aux Etats-Unis, qui ont enregistré leur deuxième taux de croissance démographique le plus bas depuis 1790! Les vents contraires de la pandémie et de ses retombées sont venus se greffer à une décennie d’incertitudes économiques, de baisse de la fécondité et de ralentissement de l’immigration. Avec ses 331 millions d’habitants, la population américaine n’a augmenté que de 7,4% depuis 2010.

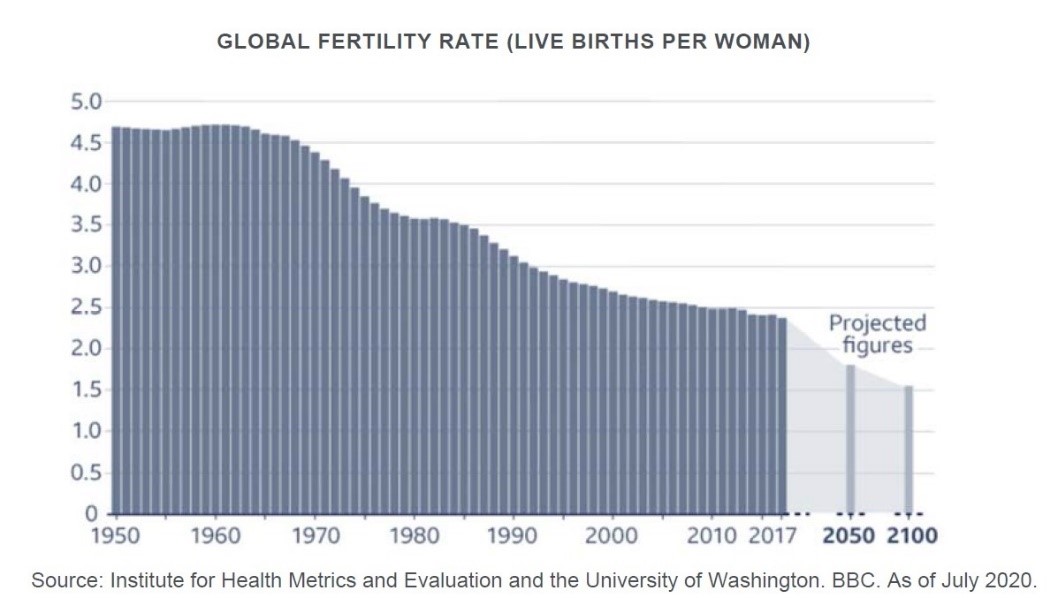

La situation paraît tout aussi décourageante dans des pays comme la Corée du Sud, l’Espagne, l’Italie et le Japon dont la population pourrait être divisée par deux d’ici la fin du siècle. Si les Nations Unies prévoyaient que le pic démographique de 11 milliards d’habitants au niveau mondial serait atteint en 2100, une étude plus récente1 estime qu’il se produira déjà en 2064, et à un niveau bien inférieur, celui de 9,7 milliards d’habitants pour toute la planète. Même les prévisions d’un nouveau baby-boom suite à la pandémie semblent désormais plutôt pencher vers un «baby crash».

Les tendances démographiques sont à la fois bien plus prévisibles et bien plus incertaines que toute autre donnée économique. Les taux de fécondité évoluent lentement, et ils ont un impact direct sur les trajectoires économiques. Mais en fin de compte, ils restent tributaires des aléas de la psychologie humaine, des niveaux de revenu des ménages et des politiques publiques.

Les démographes du XXe siècle s’inquiétaient des risques découlant d’une explosion démographique qui, à son apogée, déboucherait sur une lutte pour l’accaparement de ressources limitées, du type de celle envisagée par Malthus. Mais il est généralement admis aujourd’hui que la croissance démographique ralentit rapidement lorsque les pays s’enrichissent et que le taux d’activité de la population féminine augmente. Des pays comme la Suède ont pu constater que, si des politiques publiques garantissant des services de garde d’enfants et le versement d’allocations familiales permettent une légère hausse des taux de fécondité, elles ne suffisent pas à déclencher un boom des naissances.

L’une des plus grandes incertitudes de ces projections concernant la démographie mondiale concerne la croissance extrêmement rapide des populations de certaines régions d’Afrique et du Moyen-Orient. Il y a cependant de fortes chances qu’elle diminue aussi avec le temps, une plus grande prospérité amenant à une modification des préférences et des possibilités des familles.

Un ralentissement de la croissance de la population mondiale pourrait certainement permettre de repousser à une date ultérieure certains des effets les plus catastrophiques du changement climatique. Mais à un prix économique extrêmement élevé. La diminution du nombre d’habitants ne suffira pas nécessairement à accroître le coût du travail. En revanche, une réduction de la proportion des personnes en âge de travailler dans la population mondiale pourrait bien avoir cet effet. C’est sur cette augmentation du taux de dépendance que les économistes Charles Goodhart et Manoj Pradhan mettent l’accent lorsqu’ils exposent leurs arguments en faveur d’une hausse des salaires, des prix et des taux d’intérêt.

Leur analyse sous-estime probablement le rôle joué par la technologie et la globalisation dans le maintien à distance, pour l’heure, des pressions inflationnistes. Mais il faudra surveiller les conséquences à plus long terme. Les inquiétudes des investisseurs portent actuellement sur les pénuries d’approvisionnement; ces derniers devraient plutôt se concentrer sur les besoins futurs d’une planète dont la ressource la plus précieuse est sa population active.