Le gigantisme des plans de soutien à l’économie et les interventions de banques centrales ont soutenu les marchés et permis un rebond important sur l’ensemble des actifs risqués

La crise sanitaire s’atténue progressivement en occident, aux Etats-Unis et particulièrement en Europe où la situation s’améliore de façon spectaculaire. Du coté économique, les dégâts causés au secteur privé sont bien visibles dans la majorité des secteurs d’activité.

Toutefois, le gigantisme des plans de soutien à l’économie et les interventions de banques centrales ont soutenu les marchés et permis un rebond important sur l’ensemble des actifs risqués. Les principaux indices d’actions affichent désormais sur l’année 2020 des baisses qui n’ont plus rien à voir avec la baisse due à une crise économique majeure et historique. Cette reprise est évidemment portée par l’afflux de nouvelles liquidités, mais aussi par la baisse massive des taux d’intérêt aux Etats-Unis et par le sentiment que les banques centrales et les Etats n’ont plus de limite d’intervention face à la situation actuelle et à de possibles rechutes à venir.

Cette vision «macro» va désormais devoir être validée par la réalité des entreprises et constitue selon nous une nouvelle phase du volet financier de l’étourdissante crise Covid-19.

La violence de la chute du marché action a été la plus importante jamais observée avec plus de 33,8% de baisse sur le MSCI World Net TR € entre le 19/02/2020 et le 23/03/20201.

Les interventions significatives des banques centrales ont permis de stabiliser le marché qui a rebondi fortement (rebond le plus fort historiquement, +43,5% sur le MSCI World Net TR € entre le 23/03/2020 et le 08/06/2020) une fois que les investisseurs étaient persuadés que les plans de soutien gouvernementaux suffiraient pour permettre à l’économie d’être sauvée.

Certes, il faut se réjouir du fait que les stimuli monétaires ont limité les risques sur le marché du crédit alors que les impressionnantes mesures fiscales ont limité les baisses de résultats à un niveau de récession «normal».

Cependant, la quatrième phase, celle de l’analyse qui vient de commencer sera décisive et dépendra plus fortement des fondamentaux économiques.

Le déconfinement s’est déroulé sans accroc majeur et les investisseurs sont de plus en plus confiants que la reprise économique sera rapide, en forme de «V». Ceci a permis au marché de rebondir de manière significative depuis fin mars.

Même si les données de haute fréquence (trafic de voiture, fréquentation des centres commerciaux, statistiques du déconfinement…) indiquent actuellement une reprise rapide notamment dans les secteurs les plus fortement touchés par la crise tels que les restaurants, commerce, hôtels, transport aérien et l’automobile, il ne faut pas perdre de vue que les niveaux des marchés actuels sont proches des plus hauts historiques.

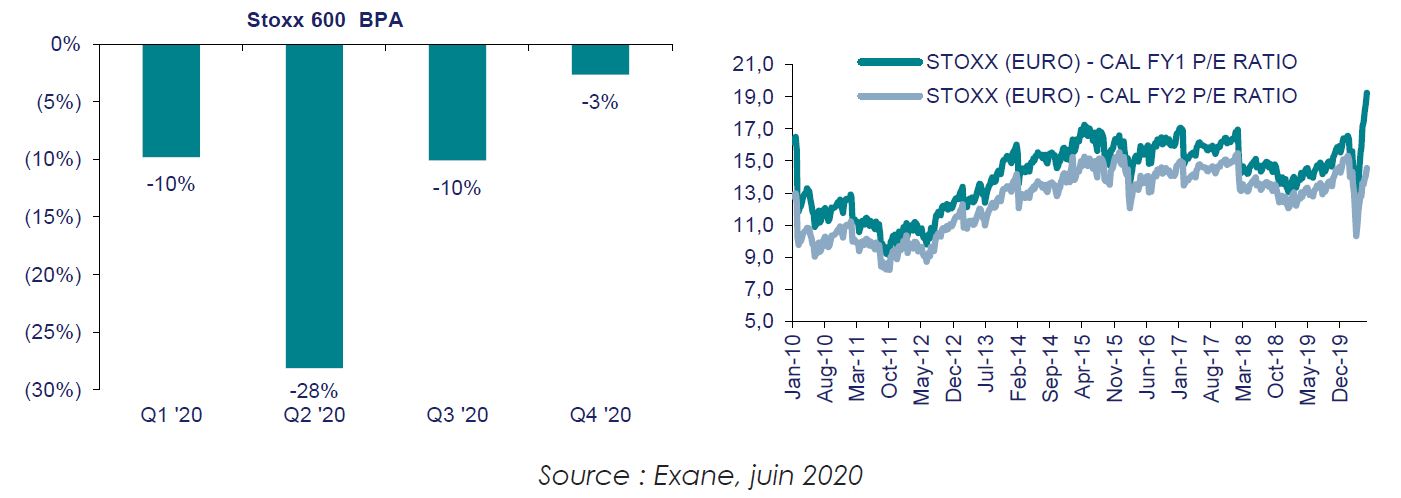

Les analystes prévoient une chute des bénéfices par action de près de 30% pour le deuxième trimestre et une normalisation rapide ensuite. Cette hypothèse de reprise d’activité vigoureuse pourrait s’avérer trop optimiste si les mesures de distanciation sociale empêchent un fonctionnement normal des agents économiques ou si une deuxième vague d’infection survenait plus tard dans l’année. Trop peu est d’ailleurs connu du nouveau mode opératoire notamment en termes de surcout pour pouvoir se prononcer sur les niveaux de bénéfices attendus dans quelques mois. Même si la consommation semble lentement reprendre les répercussions du chômage sont difficiles à estimer.

Puisque nous sommes actuellement loin de comprendre les impacts sur les résultats à court ou à moyen terme, l’évaluation des entreprises à titre individuel ou collectif s’avère compliquée: les niveaux de valorisation semblent très élevés sur la base de 2020 mais paraissent bien moins excessifs sur la base des bénéfices 2021.

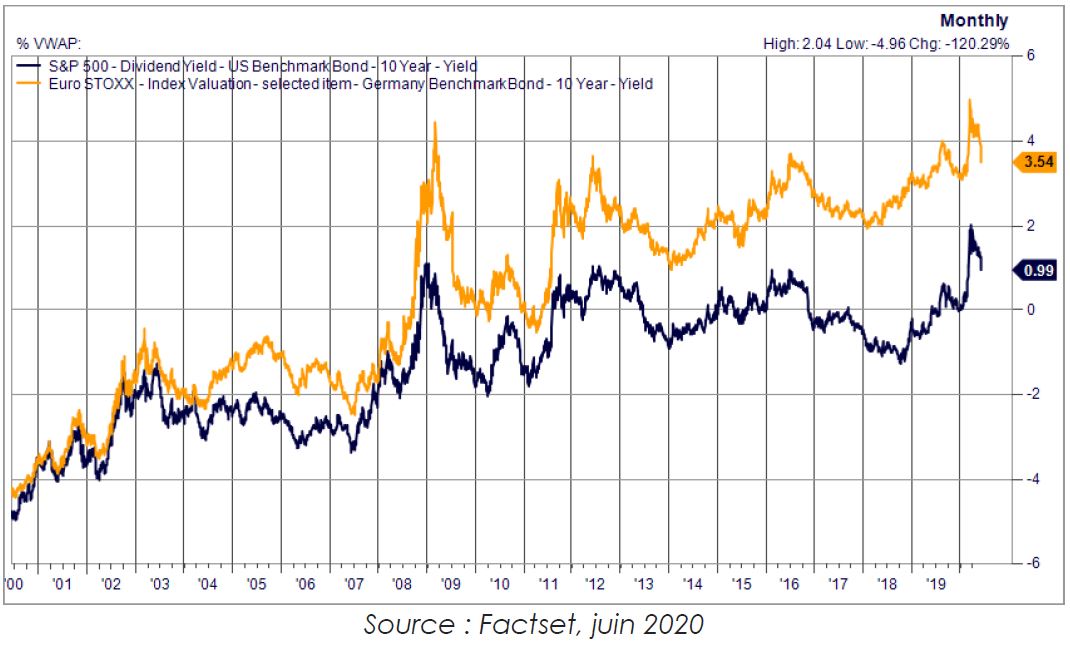

En termes de valorisation de marché, l’un des indicateurs les plus fiables a été le rendement relatif par rapport aux titres aux revenus fixes tels que les obligations. Si on compare les rendements faciaux, le marché actions semble sous-évalué en rapport au rendement des dividendes historiques. Or le niveau actuel laisse supposer que les investisseurs présument que les prévisions de dividende sont trop optimistes et s’attendent à ce que les entreprises privilégient leur trésorerie pendant la crise. Là encore il faudrait qu’une sortie de crise rapide se confirme pour réinstaurer la confiance.

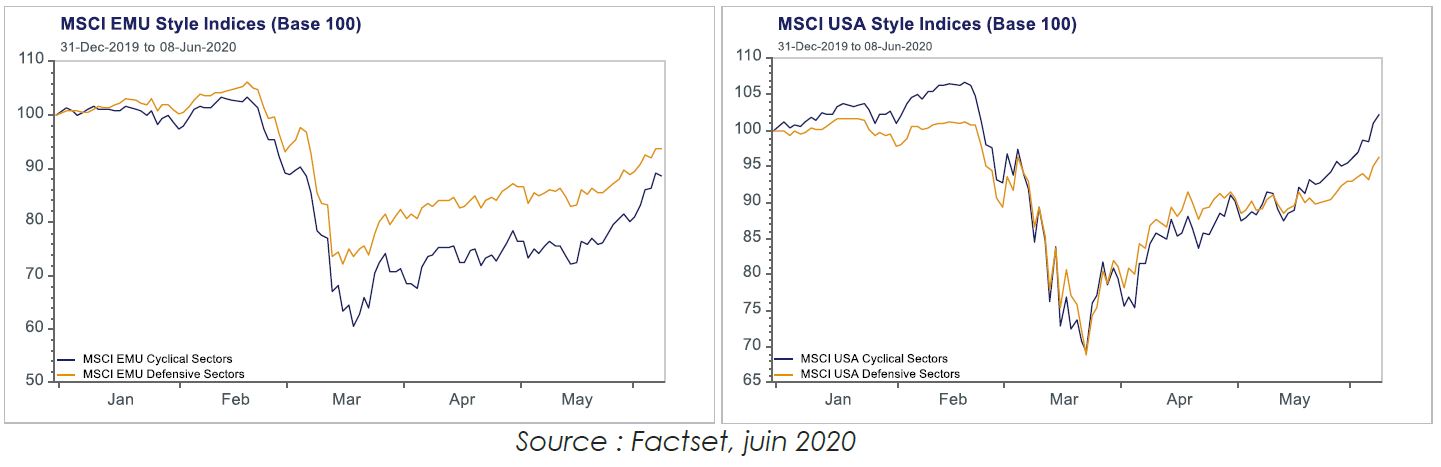

Dans la zone euro, les secteurs cycliques accusent toujours un retard significatif par rapport aux secteurs défensifs ce qui laisse du potentiel de rattrapage significatif comparé au marché américain. La confirmation d’une reprise économique rapide ou des grands programmes de soutiens économiques structurels, tels que le Pacte Vert pour l’Europe («Green Deal»), pourraient accélérer rapidement la reprise des valeurs cycliques de façon conséquente.

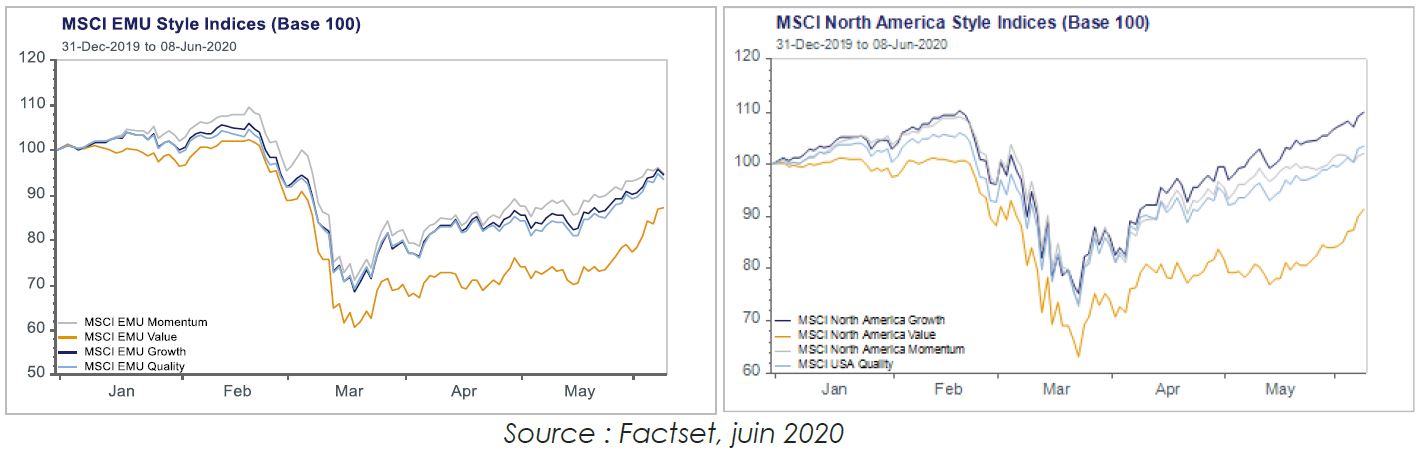

La rotation des styles est plus avancée en zone euro même si le style «value» (les actions décotées) n’a pas suivi le reste de marché dans le rebond. Tandis que le style «croissance» (des valeurs qui présentent des résultats en croissance régulière et élevée, année après année) est fondamentalement favorisé dans l’environnement macroéconomique actuel, puisqu’une grande partie de leur valeur provient des bénéfices qui devraient se matérialiser sur le long terme, ce qui les rend sensibles aux variations du taux d'actualisation mais moins aux baisses des bénéfices à court terme. Les actions de croissance actuelles tendent à être des entreprises technologiques, qui sont clairement gagnantes de la crise de Covid-19.

La crise économique engendrée par la pandémie n’est pas une crise de liquidité comme l’a montré la poursuite des introductions en bourse et les montants spectaculaires d’émissions obligataires. L’absence de crise bancaire bilancielle et les niveaux élevés de liquidités disponibles rendent les niveaux de valorisation des marchés actions soutenables, sauf si la reprise économique rapide ne se confirmait pas ou dans le cas d’une deuxième vague d’infection. A court terme, nous voyons davantage de valeurs en zone euro qu’aux Etats-Unis avec une marge de rattrapage supérieure, une reprise cyclique plus imminente due au déconfinement plus avancé qu’en Amérique du Nord et des évaluations plus basses. Le mouvement continu de plus de prise de risque accompagnera le flux des bonnes nouvelles sanitaires.

La période de publications des entreprises cet été sera l’un des moments clés, non pour constater les dégâts causés par le confinement mais plutôt pour pouvoir y capter des informations sur la vélocité de la reprise.

Le positionnement toujours prudent des investisseurs et l’absence des flux entrants sur les actions depuis des nombreux trimestres peuvent permettre aux marchés de reprendre la trajectoire entamée au début de l’année qui, souvenons-nous, suivait la normalisation économique post-guerre commerciale sino-chinoise.

Les facteurs de risque à ne pas perdre de vue sont les négociations du Brexit et celles du plan de relance franco-allemand et les élections présidentielles américaines et leurs conséquences sur leurs relations avec la Chine.