La rapide correction sur les titres américains a offert une toile de fond prometteuse aux gestionnaires axés sur la qualité et désireux de trouver de meilleurs points d’entrée.

Les principaux marchés boursiers ont souffert en 2022, Etats-Unis compris: les trois principaux indices US ont connu leur pire année depuis 2008. Inflation élevée et durable, croissance au ralenti, hausses agressives des taux, prix de l’énergie élevés et volatils, guerre en Ukraine et tensions accrues entre les USA et la Chine: la tempête parfaite. Si 2023 a connu un démarrage plutôt solide, la récente défaillance de la Silicon Valley Bank (SVB) a remis en question la stabilité du système financier et l’état de santé des banques du monde entier. Les marchés sont nerveux, dans la mesure où les investisseurs restent confrontés à l’incertitude. Une reprise des actions US est-elle possible? Un atterrissage brutal ou en douceur par la Fed? Les revenus ont-ils atteint un plancher?

Au lieu de chercher réponse aux questions qui donnent des insomnies aux investisseurs, il est préférable de se concentrer sur les fondamentaux, d’adopter une perspective à long terme et de se préparer au pire. De ce fait, nous cherchons à investir dans des sociétés de qualité, c’est-à-dire des entreprises dont l’économie sous-jacente est intéressante et les flux de bénéfices durables et prévisibles. Nous repérons toujours des entreprises US répondant à nos critères d’investissement et nous pensons qu’une approche qualitative des actions US sera requise pour naviguer avec succès sur les marchés cette année.

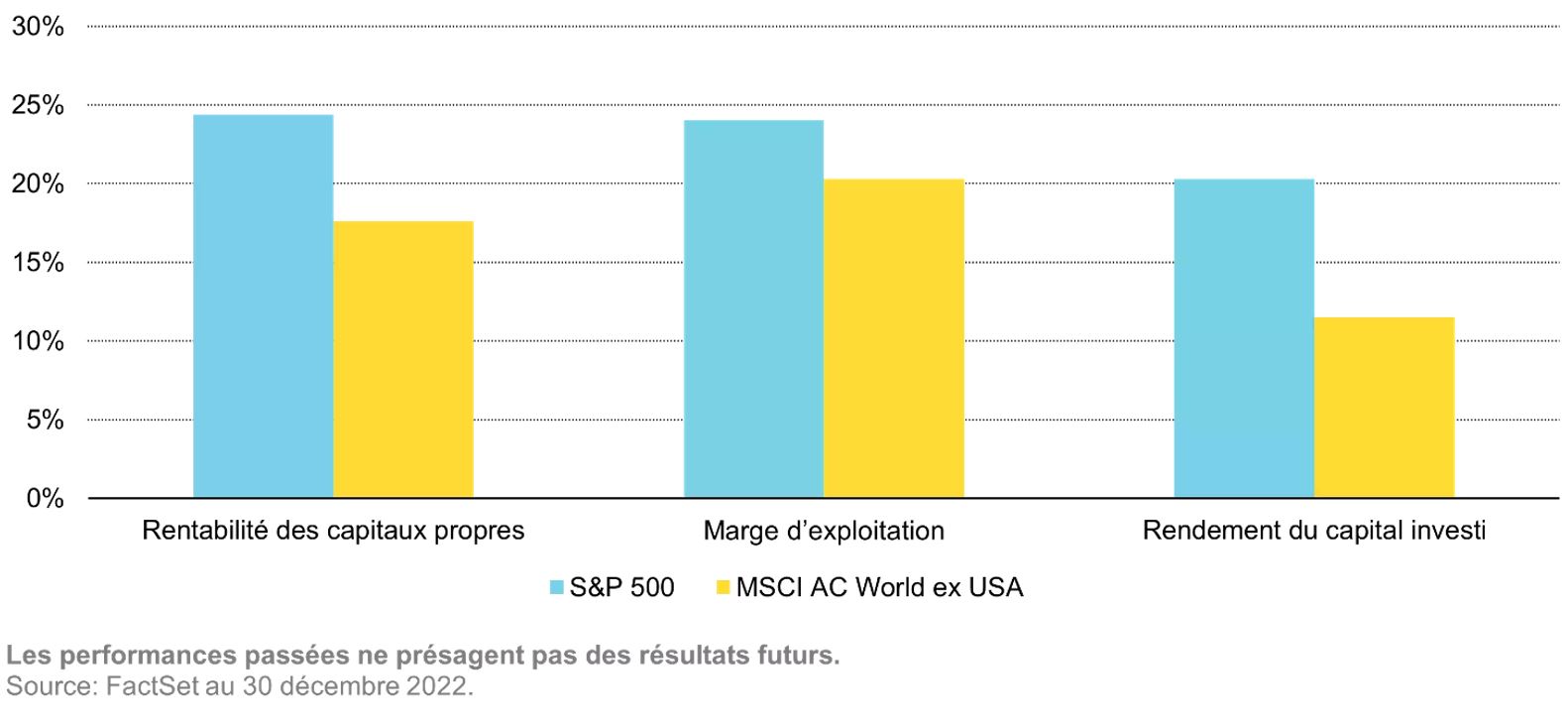

Le marché US reste le plus important et le plus liquide du monde. Il abrite bon nombre d’entreprises mondiales de premier plan, telles qu’Amazon et Alphabet, entreprises innovantes capables de transformer leurs idées en produits et services performants à l’échelle mondiale. Beaucoup de sociétés étant cotées aux Etats-Unis, les investisseurs ont accès à des marchés internationaux. En effet, les dix premières sociétés américaines par capitalisation boursière de l’indice S&P 500 génèrent en moyenne environ 44% de leurs revenus hors Etats-Unis. A noter que les entreprises US sont dans l’ensemble plus rentables que leurs pairs, comme le montrent les indices de marché majeurs (graphique ci-dessous).

Il y a eu une baisse significative des valorisations des actions US. Cette correction rapide a offert une toile de fond prometteuse aux gestionnaires axés sur la qualité et désireux de trouver de meilleurs points d’entrée. La liquidation dans le secteur de la tech a sanctionné à juste titre de nombreuses entreprises spéculatives de faible qualité, mais elle a aussi eu un impact sur les valorisations de certaines entreprises tech de très grande qualité. Ces dislocations créent généralement des opportunités d’apport d’investissements de qualité à de meilleurs prix. On ignore si cette compression des valorisations touche à sa fin, mais la faiblesse de l’économie devrait se traduire par une pression sur les bénéfices des entreprises cette année.

Depuis la Crise financière mondiale, les banques centrales des Etats-Unis et des autres économies développées ont soutenu les marchés avec des taux historiquement bas. En élargissant leur bilan, elles ont aussi soutenu les marchés obligataires et pris des mesures de relance budgétaire lorsque cela était nécessaire. Ce puissant cocktail a créé un marché à faible volatilité, une forte corrélation des rendements dans le S&P 500 et une croissance continue de la dominance passive pour les investisseurs recherchant une exposition aux USA.

Résultat: les marchés ont enregistré des rendements élevés durant cette période. Mais l’inflation persistante, le gonflement des bilans des banques centrales et l’endettement des gouvernements leur seront bientôt, au mieux, moins favorables. Le revirement soudain d’une augmentation des taux pour lutter contre l’inflation tout en réduisant la taille des actifs du bilan laisse présager un environnement plus difficile, comme l’indique l’inversion actuelle de la courbe de rendement. Nous commençons déjà à constater les effets de ce changement brutal, la SVB ayant été forcée de reconnaître la dépréciation de ses actifs obligataires, qui a déclenché un besoin de capital supplémentaire, une accélération des retraits des dépôts et finalement son effondrement, dont les répercussions se font sentir dans tout le secteur et dans le monde entier.

Les rendements négatifs en 2022 montrent que les marchés d’actions US ont commencé à intégrer ce scénario. Toutefois, à l’horizon 2023, il subsiste un décalage entre les bénéfices attendus par le marché et les bénéfices habituellement enregistrés pendant les récessions.

Lors d’une récession, les sociétés ne sont pas toutes affectées de la même manière. En tant qu’investisseurs «bottom-up», nous ne tablons pas sur des prévisions spécifiques d’inflation ou de récession; nous recherchons plutôt des sociétés pouvant obtenir de bons résultats dans le cadre de scénarios macroéconomiques plausibles. De plus, en évitant les actions qui se négocient à des multiples exorbitants, on réduit la vulnérabilité à une dégradation de notation résultant de la hausse des taux d’actualisation.