Economie

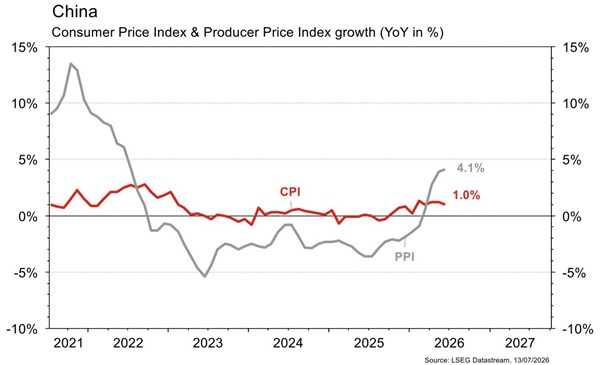

Les statistiques publiées aux Etats-Unis n’ont pas été très nombreuses. On notera néanmoins la légère baisse de l’ISM des services, de 54,5 à 54 en juin, en ligne avec les attentes, et solidement ancré en territoire d’expansion. En revanche, les transactions dans le secteur immobilier (ancien) déçoivent en se contractant de 2,4% m/m en juin alors qu’une hausse de 1% était anticipée. Dans la zone euro, la confiance des investisseurs Sentix rebondit plus qu’espéré en juillet (de -13,4 à -3,1 vs -10 est.). Les ventes de détail sont en ligne avec les attentes en mai (+0,2% m/m et +1,6% a/a). Enfin en Chine, l’indice des prix à la consommation ralentit de +1,2% a/a à +1% (vs +1,1% est.) en juin, mais l’accélération, conforme aux attentes, des prix à la production (de+3,9% a/a à +4,1%) rassure quant au processus de sortie de déflation de l’économie.

Intelligence artificielle

OpenAI et xAI ont lancé GPT-5.6 et Grok 4.5 dans un calendrier très rapproché, tandis que Google devrait rapidement compléter le cycle avec Gemini 3.5 Pro. Les modèles «frontier» continuent de se vendre avec une prime, justifiée par des besoins croissants en calcul et de meilleures performances sur les tâches complexes. La concurrence reste néanmoins intense, notamment entre OpenAI et Anthropic, ce qui accélère l’innovation tout en maintenant une pression sur le rapport performance-prix.

Obligations

Aux US, le 10y terminait la semaine en hausse de 8 pb après la publication des minutes de la Fed, qui mettaient en évidence le penchant «hawkish» de certains membres du comité, ainsi qu’en raison de la reprise des hostilités en Iran après la fin du cessez-le-feu. Il en allait de même en Europe, la remontée du cours du pétrole ravivant les craintes inflationnistes, le Bund 10y prenant 13 pb sur la semaine et l’OAT 10y 11 pb. Cette semaine, les publications du CPI et du PPI seront critiques pour les anticipations du marché quant aux décisions de la Fed cette année.

Sentiment des traders

Bourse

Le retour des tensions entre l’Iran et les US avec la fermeture du détroit d’Ormuz pesait sur les indices à l’ouverture. La semaine sera chargée avec la publication des résultats trimestriels des banques US, ainsi que ASML, Netflix et ABB entre autres. Côté macro, nous aurons PPI, CPI, ventes de détail et production industrielle aux US alors que K. Warsh fera sa première audition devant le Congrès.

Devises

Frappes de missiles US en Iran, répliques iraniennes dans les pays du Golfe, le regain de tensions autour du détroit d’Ormuz renvoie le baril de pétrole à la hausse. Le $ est ferme ce matin à $/CHF 0,8092 et $/JPY 162,15. L’€ reste sous la pression de l’aversion au risque géopolitique à €/$ 1,1408, sup. 1,13, rés. 1,1530. Le CHF est ferme et peu volatil à €/CHF 0,9231, sup. 0,9175, rés. 0,9266. Les anticipations de hausses de taux US pèsent sur le cours de l’oz d’or à 4057$/oz.

Marchés

Les «minutes de la Fed» ont confirmé que l’inflation est la priorité de la Banque centrale américaine mais c’est le rebond des prix du pétrole (+5,7%) avec la reprise des tensions au Moyen-Orient qui a fait remonter les taux souverains à 10 ans (USD: +8 pb; EUR: +11 pb et CHF: +9 pb). Les actions européennes et émergentes (-1,8%) en souffrent alors que le secteur de la TECH, moins corrélé, protège les indices US (+1,2%). Le dollar est plutôt stable (dollar index: +0,1), mais l’or (-1,8%) souffre de la hausse des taux. A suivre cette semaine: confiance des PME (NFIB), indice des prix à la consommation, ventes de détail, confiance des promoteurs (NAHB), mises en chantier et confiance des ménages (Univ. du Michigan) aux Etats-Unis; production industrielle dans la zone euro; balance commerciale, prix des maisons, ventes de détail, production industrielle, investissements et PIB T2 en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic juin (Flughafen Zürich), prix production-importation juin (OFS) et statistiques d’hébergement juin (OFS).

Les sociétés suivantes publieront des chiffres: BC de Zoug, DocMorris, Richemont, Partners Group (actifs sous gestion S1), ABB, Georg Fischer, Rieter, DKSH et Mikron.

Actions

AIRBUS (Satellite) a officiellement livré 89 appareils en juin, soit +41% a/a sur le mois, +39% a/a sur le trimestre et +15% a/a sur le semestre. Ceci crédibilise l’objectif annuel, nécessitant une production en hausse de seulement 7% a/a sur le second trimestre.

ASML (Core Holding) publiera ses résultats du deuxième trimestre mercredi 15 juillet. Au-delà des revenus attendus entre 8,4 et 9 milliards d’euros, l’attention portera sur les commandes (potentiellement un backlog record à venir) et la capacité de livraison. Fournisseur incontournable des équipements de lithographie EUV, ASML reste l’un des principaux goulots d’étranglement de la chaîne des semi-conducteurs avancés. L’enjeu sera de savoir si le groupe et ses fournisseurs peuvent accélérer suffisamment la production pour répondre à la demande.

ASTRAZENECA (Core Holding): article paru dans le Financial Times sur la société, relançant le débat sur le calendrier de départ à la retraite du CEO, Pascal Soriot (67 ans), avec la mention d’une citation de sa part: «Tout le monde se demande quand je vais prendre ma retraite. Je ne suis pas à court d’enthousiasme… mais bien sûr, la biologie finira par me rattraper un jour ou l’autre». Rien de nouveau donc sur ce sujet.

TSMC (Satellite) a publié un chiffre d’affaires de juin en hausse de 68% sur un an, portant les revenus du deuxième trimestre à 40 milliards de dollars, au-dessus de ses objectifs. La demande liée à l’IA reste le principal moteur, tandis que les capacités de production les plus avancées demeurent fortement sollicitées. Les résultats complets du trimestre seront publiés jeudi 16 juillet et préciseront la visibilité sur les volumes, les prix et les investissements.

Graphique du jour

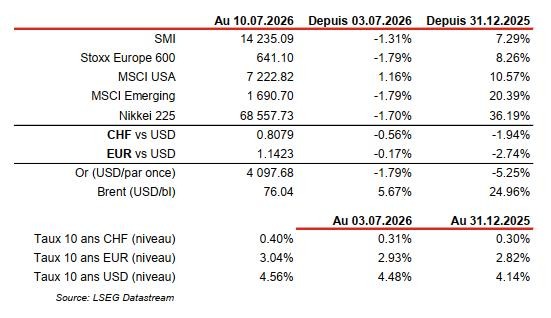

Performances