Le marché suisse des produits structurés connaît une transformation profonde que l’analyse des données de la SIX Swiss Exchange sur une période de quinze ans met en évidence de manière particulièrement nette. Derrière une apparente continuité (notamment la présence historique des produits de levier) se dessine en réalité une rupture structurelle. Le segment, historiquement ancré dans la gestion de fortune, a progressivement évolué vers un environnement dominé par des logiques de trading à haute fréquence et de rotation rapide du capital.

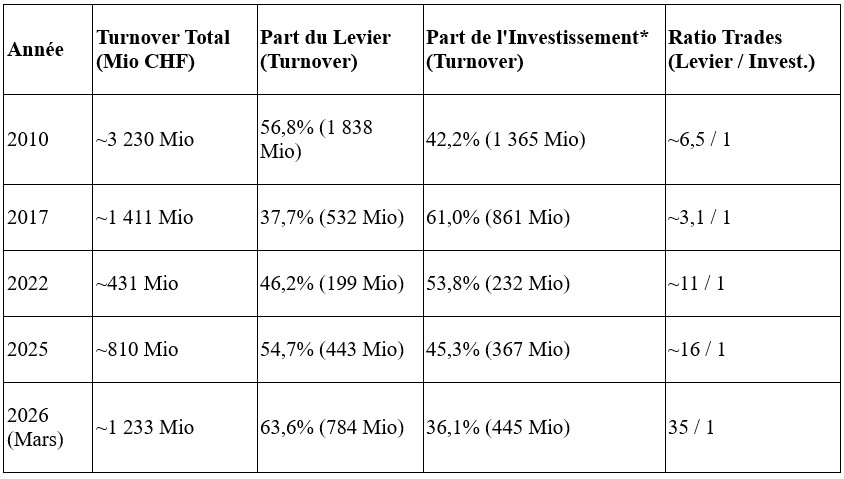

En 2010, les volumes mensuels dépassaient régulièrement 3,2 milliards de francs suisses. A cette période, si les produits à effet de levier occupaient déjà une place importante en termes d’activité transactionnelle, les produits de participation et de rendement représentaient ensemble plus de 1,3 milliard de francs, soit plus de 40% de la valeur échangée. En 2017, année charnière, les produits d’investissement (participation et yield enhancement) surpassaient même les produits de levier en termes de chiffre d’affaires, avec 861 millions de francs contre 532 millions. Le marché présentait alors une structure duale: une composante transactionnelle active et une composante d’allocation de capital plus stable.

«Le nombre de produits listés dépasse 37’000 unités sur un seul mois, indiquant une industrialisation poussée des processus d’émission.»

La situation observée en mars 2026 marque une rupture nette avec cette configuration. Le volume mensuel agrégé s’établit à 1,23 milliard de francs, mais sa composition interne traduit une domination quasi exclusive des produits de levier. Ceux-ci représentent désormais environ 64% du turnover et près de 97,5% des nouvelles émissions mensuelles. Le nombre de produits listés dépasse 37’000 unités sur un seul mois, indiquant une industrialisation poussée des processus d’émission.

15 ans de mutation du marché suisse des produits structurés

(volumes de décembre)

Source: SIX Structured Products monthly reports, 2010, 2017, 2022, 2025 et 2026.

*Investissement = Participation + Yield Enhancement + Capital Protection.

Le ratio de transactions entre produits de levier et produits d’investissement est passé de 3 pour 1 en 2017 à 35 pour 1 en 2026. Cette évolution traduit une intensification du nombre de transactions sur des montants unitaires plus faibles, caractéristique d’un marché orienté vers la vitesse d’exécution plutôt que vers la construction de positions de long terme.

Dans ce contexte, le rôle des émetteurs évolue sensiblement. Des acteurs comme Vontobel, qui concentre près de la moitié du marché, opèrent désormais comme des plateformes technologiques capables de gérer des volumes élevés de micro-émissions. À l’inverse, certains segments plus spécialisés, notamment les produits intégrant un risque de crédit additionnel, restent dominés par des acteurs comme Leonteq, dont la part de marché sur ce segment atteint environ 74%. Cela suggère que la différenciation ne repose plus uniquement sur la capacité de distribution, mais également sur des niches d’ingénierie plus complexes.

Parallèlement, les produits de protection du capital ont vu leur part se réduire à environ 0,3% du turnover, confirmant une baisse marquée de la demande pour des solutions orientées vers la préservation du capital. Le recours aux produits structurés semble ainsi s’inscrire davantage dans une logique d’exposition tactique que dans une stratégie de couverture ou d’optimisation de portefeuille à long terme.

«Le produit structuré tend à devenir un instrument de transit du capital plutôt qu’un vecteur de détention.»

Un autre élément notable réside dans la dissociation entre le niveau d’activité et le volume global. Les volumes annuels sont passés d’environ 51 milliards de francs en 2011 à près de 9 milliards en 2025, mais le nombre de transactions et la fréquence des émissions ont fortement augmenté. Le marché apparaît ainsi plus actif en termes de flux, mais moins orienté vers la détention.

Cette transformation s’accompagne également d’une évolution des profils d’investisseurs. L’essor des plateformes de trading en ligne, telles que Swissquote, dont la part de marché atteint environ 2,5% en 2026, illustre une démocratisation de l’accès aux produits de levier et une montée en puissance des usages orientés vers le trading court terme.

En définitive, le marché suisse des produits structurés s’éloigne progressivement de son rôle historique d’outil d’ingénierie patrimoniale pour se rapprocher d’une infrastructure de distribution de produits à rotation rapide. Le produit structuré tend à devenir un instrument de transit du capital plutôt qu’un vecteur de détention. Cette évolution pose des enjeux nouveaux pour les émetteurs, notamment en matière de gestion opérationnelle et de robustesse des infrastructures, dans un environnement caractérisé par une intensification continue des flux et une réduction de la durée de vie des produits.