La question qui revient le plus souvent de la part des investisseurs institutionnels ces dernières semaines n’est pas «pourquoi Bitcoin baisse-t-il?». Elle est bien plus précise: «Si Bitcoin est censé être l’or numérique, pourquoi l’or atteint-il des sommets historiques pendant que Bitcoin reste à la traîne?» C’est une question légitime et y répondre correctement exige de distinguer deux réalités que l’on confond trop souvent: les flux à court terme et les fondamentaux à long terme.

Voici un principe auquel je reviens régulièrement: les mouvements à court terme des prix des matières premières, Bitcoin y compris, doivent être analysés à travers le prisme des flux, et non des fondamentaux. Les fondamentaux déterminent la valeur à long terme. Les flux, eux, dictent les prix à court terme. Confondre les deux engendre de la frustration, et conduit les investisseurs à tirer de mauvaises conclusions précisément au mauvais moment.

La thèse de la dépréciation monétaire, une rotation des devises fiduciaires vers des actifs tangibles comme l’or, l’argent et Bitcoin, était une conviction contrariante il y a quelques années. Aujourd’hui, elle est devenue consensus. Mais voici ce qui a changé: les acheteurs qui exécutent cette rotation ne sont plus des investisseurs particuliers ni des fonds spéculatifs. Ce sont des gouvernements souverains et des banques centrales. La Chine, l’Inde et la Russie accumulent de l’or à un rythme sans précédent, portés par la fragmentation géopolitique, le risque de weaponisation du dollar, et la logique immuable des réserves en actifs tangibles. L’or est leur couverture. Il l’est depuis des siècles. Mais leurs mandats d’investissement n’incluent pas encore Bitcoin.

L’analogie que je trouve la plus éclairante est celle de l’argent métal. Pendant des années, l’argent a frustré les investisseurs convaincus par la thèse de la dépréciation monétaire. Tandis que l’or progressait régulièrement vers de nouveaux sommets, l’argent est resté bien en deçà de son pic de 2011 à 50 dollars l’once, pendant plus d’une décennie. Pourquoi? Parce que les banques centrales n’achètent pas d’argent. Sans accumulation souveraine, l’argent était exclu des mêmes flux institutionnels qui portaient l’or. Ce n’est qu’une fois la percée de l’or devenue indéniable, et le momentum venu des traders particuliers ayant réalloué leurs positions, que l’argent a finalement capté la demande liée à la dépréciation monétaire, s’envolant au-delà de 50 dollars pour atteindre des sommets historiques supérieurs à 70 dollars. Ce schéma pourrait s’avérer un guide utile pour ce qui attend Bitcoin.

La thèse à long terme reste intacte

Mais surtout, rien n’a changé concernant le cas d’investissement à long terme de Bitcoin. Bitcoin est un actif numérique rare, dont l’offre est programmatiquement limitée à 21 millions d’unités. La demande a connu une croissance exponentielle sur quinze ans. L’infrastructure institutionnelle, absente lors des cycles précédents, est désormais solidement en place: des ETF Bitcoin spot s’échangent sur les principales places boursières aux Etats-Unis et en Europe, avec des actifs sous gestion en progression constante. Les institutions financières traditionnelles qui avaient jusqu’ici ignoré cette classe d’actifs, parmi lesquelles Vanguard, Bank of America, Morgan Stanley et UBS, ouvrent aujourd’hui leurs plateformes aux ETF Bitcoin et crypto actifs. L’environnement macroéconomique, caractérisé par des déficits budgétaires persistants, une instabilité monétaire et une fragmentation géopolitique, reste structurellement favorable aux réserves de valeur non souveraines.

Le chemin d’un actif de croissance vers une réserve de valeur souveraine ne se parcourt pas en un trimestre. L’or dispose d’une avance de cinq mille ans. Cet écart se comble lentement, puis, comme l’histoire nous l’enseigne, tout à la fois. Pour les investisseurs dotés d’un horizon pluriannuel et d’un processus rigoureux, la période actuelle de divergence à court terme entre Bitcoin et l’or pourrait apparaître, avec le recul, non pas comme un signal d’alarme, mais comme le type de point d’entrée qui définit la performance à long terme1.

De Bitcoin au marché crypto: comment s’y exposer

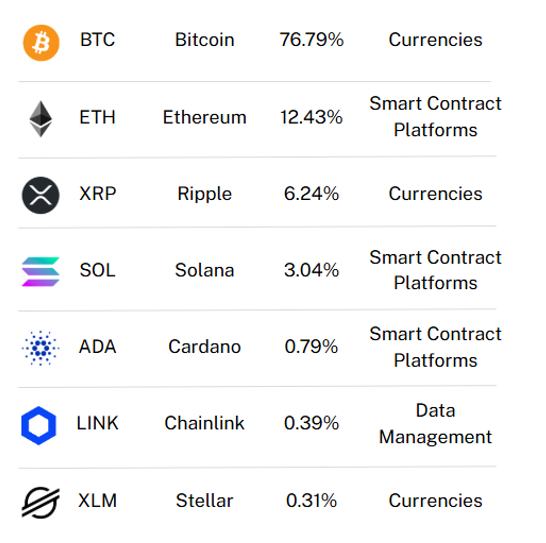

Bitcoin est le point d’entrée. Mais l’opportunité est plus large. Le Nasdaq CME Crypto Index™ (NCI™), co-développé par Hashdex et Nasdaq, offre aux investisseurs professionnels un cadre transparent pour exprimer une conviction sur Bitcoin tout en captant la dynamique de l’écosystème qui se construit autour. Sa composition actuelle reflète cette réalité: Bitcoin domine avec environ 77% du poids de l’indice, suivi d’Ethereum, XRP, Solana, Cardano, Chainlink et Stellar. L’indice est reconstitué chaque trimestre selon des critères stricts de liquidité, de négociabilité et de conservation institutionnelle, garantissant qu’il évolue au rythme du marché sans limite de nombre de constituants.

Pour les investisseurs qui voient dans la divergence actuelle entre Bitcoin et l’or non pas un risque, mais un point d’entrée, le Hashdex Nasdaq CME Crypto Index ETP (HASH), coté sur SIX Swiss Exchange, Euronext et Xetra, et le Hashdex Nasdaq CME Crypto Index US ETF (NCIQ), coté sur le Nasdaq, offrent un accès réglementé, physiquement adossé et coté en bourse à cette classe d’actifs. Plutôt que de se limiter à une conviction unique sur Bitcoin, ces véhicules permettent de se positionner sur l’ensemble de la proposition de valeur des crypto actifs: rareté numérique, infrastructure décentralisée et innovation programmable, avec la diversification, la liquidité et la gouvernance qu’exigent les allocateurs professionnels.

Composition du Nasdaq CME Crypto Index™ au 25 février 2026

Source: Hashdex au 25/02/2026, la composition est susceptible d’évoluer.

1Les performances passées ne préjugent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Les crypto actifs sont hautement volatils et peuvent ne pas convenir à tous les investisseurs. HASH est coté à la SIX Swiss Exchange. NCIQ est coté au NYSE Arca. Le Nasdaq Crypto Index™ est une marque déposée de Nasdaq, Inc.