Abréviation de «Treasury Inflation-Protected Securities», les TIPS sont des bons du Trésor émis par les États-Unis, dont le principal ainsi que le coupon sont indexés sur l’inflation. Ils sont donc conçus pour protéger les investisseurs contre la perte de pouvoir d’achat liée à la hausse des prix.

Apparues au milieu des années 1990, ces obligations représentent aujourd’hui un marché d’environ 4000 milliards de dollars, soit une part relativement modeste au regard de l’ensemble du marché obligataire mondial, estimé à plus de 150'000 milliards de dollars.

À noter que d’autres gouvernements, en Europe (France, Allemagne, Italie et Royaume-Uni) comme ailleurs dans le monde (Canada, Australie, mais aussi Brésil, Mexique ou Afrique du Sud), émettent également ce type d’obligations indexées sur l’inflation. On parle alors plus généralement de «linkers» ou «inflation-linked bonds». En revanche, à de très rares exceptions près, il n’existe pas d’équivalent pour la dette d’entreprise (corporate bonds).

Dans un contexte d’incertitude quant à l’évolution de l’inflation, est-il opportun de s’intéresser aux TIPS? Fabrizio Quirighetti, CIO, responsable du Multi-Asset et gérant du fonds Decalia Global Income (cinq étoiles Morningstar), tente d’apporter une réponse à cette question sensible.

Commençons par rappeler la manière dont les TIPS fonctionnent?

Le fonctionnement de ces instruments est relativement simple: le principal, c'est-à-dire le montant qui sera remboursé à l’échéance de l’obligation ou lors de sa revente avant maturité, est ajusté en fonction des variations de l’indice des prix à la consommation.

Ainsi, en cas d’inflation, le principal de l’obligation augmente. À l’inverse, en période de déflation, il diminue… Toutefois, l’investisseur est assuré de récupérer au minimum le capital initial investi à l’échéance.

La logique est similaire pour les intérêts (ou coupons): ceux-ci sont également ajustés en fonction de l’inflation.

Par rapport aux obligations classiques, quels sont les principaux avantages et désavantages des TIPS?

Cela peut sembler une évidence, mais si vous anticipez une forte accélération de l’inflation, la première chose à faire serait de… ne surtout pas acheter d’obligations, du moins pas avec des maturités trop longues, et de privilégier plutôt des actifs réels.

Cependant, dans le cadre d’une gestion obligataire, d’une fondation de placement ou d’un portefeuille client contenant une allocation minimale en obligations, les TIPS présentent un avantage clé par rapport aux obligations classiques: ils offrent une protection contre l’inflation. Ils constituent ainsi un outil de diversification au sein de la poche obligataire, un outil particulièrement utile en période de hausse des anticipations d’inflation.

Attention toutefois à la différence entre la théorie et la pratique: leur rendement réel peut s’avérer inférieur à celui des obligations traditionnelles si l’inflation future est finalement plus faible que celle actuellement «intégrée dans les prix».

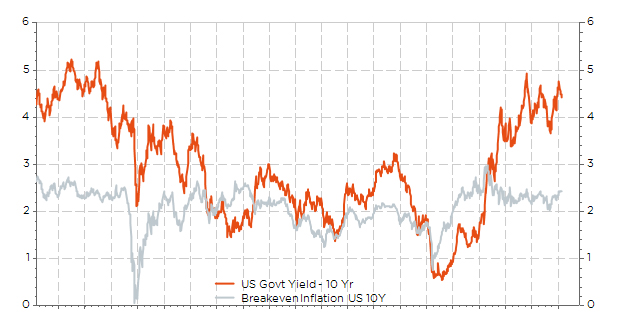

Prenons un exemple concret en comparant un bon du Trésor américain à 10 ans classique et un TIPS (Treasury Inflation-Protected Security) de maturité équivalente. Le premier offre actuellement un rendement nominal annualisé à l’échéance de 4,34%, tandis que le second affiche un rendement réel «escompté» de 1,90%. Cela signifie que les attentes d’inflation moyenne aux États-Unis pour les dix prochaines années s’établissent à 2,44% (4,34% en nominal - 1,90% en réel).

Par conséquent, si vous conservez ces obligations jusqu’à l’échéance et anticipez une inflation supérieure à 2,44%, le TIPS sera plus avantageux que le bon du Trésor traditionnel. Dans le cas contraire, ce dernier restera le meilleur choix.

Mais ce scénario reste idéal, alors que la réalité est souvent plus nuancée: les investisseurs ne conservent généralement pas ces instruments pendant dix ans. De plus, l’inflation ne sera pas stable sur toute la période, ce qui rend les TIPS plus intéressants en cas d’anticipation d’une forte accélération dans les trimestres à venir.

Dans ce contexte, l’évolution quotidienne du prix – et donc du rendement à l’échéance – des TIPS dépend du taux réel «escompté» par le marché. Ce dernier est influencé à la fois par le taux nominal (celui des bons du Trésor classiques) et par les anticipations d’inflation.

Il est donc impossible de connaître précisément et à l’avance la sensibilité du prix des TIPS à une variation du taux nominal… contrairement aux obligations classiques, pour lesquelles la duration fournit une bonne approximation de cette sensibilité. En effet, si le taux nominal varie de ±10 bps (soit 0,1%) en une journée, il est impossible de déterminer immédiatement quelle part de ce mouvement provient de l’évolution du taux réel et quelle part résulte d’un ajustement des anticipations d’inflation pour les années à venir1.

Vu le contexte actuel très incertain autour de l’inflation, les TIPS représentent-ils une opportunité en 2025 ou, au contraire, un actif à éviter?

Vu que, comme vous le soulignez, l’environnement actuel est marqué par une forte incertitude, je dirais ni l’un ni l’autre... Il semble prudent d’en détenir une certaine proportion, car une réaccélération de l’inflation – et surtout des anticipations d’inflation future – demeure possible dans les mois à venir. Cela pourrait se produire notamment si la croissance américaine continue de surprendre à la hausse et si les nouveaux tarifs douaniers américains sont appliqués de manière généralisée, rapide et indiscriminée.

À l’inverse, il est également envisageable que les perspectives de croissance aux États-Unis se dégradent plus vite que prévu, sous l’effet d’un essoufflement de la consommation, qui semble déjà se manifester en ce début d’année, et d’un éventuel ralentissement des investissements dans l’écosystème de l’intelligence artificielle.

Le Financial Times s’interrogeait récemment sur la capacité du marché obligataire à maîtriser Donald Trump. Qu’en pensez-vous?

Difficile de dire si le marché obligataire parviendra réellement à le maîtriser, car si les obligations s’emballent, il sera déjà trop tard. Mais il est certain que le marché obligataire demeure un puissant garde-fou, car il influence directement les décisions de l’ensemble des agents économiques: prêts hypothécaires et à la consommation, investissements des entreprises, ou encore coût du financement de l’État. De plus, sa taille et sa profondeur surpassent largement celles du marché actions.

D’ailleurs, une expression bien connue dans les milieux financiers affirme que «the bond market is smarter than the stock market», ce que l’on pourrait traduire par «le marché obligataire est plus intelligent que le marché boursier». Comme j’aime aussi à le rappeler, les taux d’intérêt jouent en économie un rôle comparable à celui de la gravité en physique.

Le quotidien anglo-saxon soulignait également que le marché des bons du Trésor américain était particulièrement résilient et offrait peu d’alternatives. Investir dans l’obligataire en 2025 se résume-t-il donc toujours aux seuls bons du Trésor américain?

Les bons du Trésor américain représentent environ 40 à 45% des obligations souveraines mondiales. Il est donc difficile de faire totalement l’impasse dessus, notamment si vous considérez que les viennent-ensuite sont le Japon, la Chine, la France, le Royaume-Uni ou l’Italie. À titre de comparaison, la Suisse ne pèse qu’à peine 1% du marché, ce qui est cohérent compte tenu du faible endettement de la Confédération.

Dès lors, il n’est pas évident de trouver un meilleur compromis entre rendement et risque. Toutefois, pour les investisseurs recherchant davantage de flexibilité, certaines alternatives méritent d’être considérées. Par exemple, l’Australie propose aujourd’hui des rendements similaires à ceux des États-Unis, avec un endettement plus maîtrisé et une inflation en repli plus rapide.

Il est également possible de se diversifier, au moins partiellement, en remplaçant certains émetteurs souverains par des obligations d’entreprises. Cette diversification fut notamment payante lors de la crise de la dette souveraine, où certains émetteurs privés ont temporairement semblé moins risqués que les obligations gouvernementales de leur propre pays, à tort ou à raison. Un phénomène similaire s’est produit ces deux à trois dernières années, les entreprises ayant globalement mieux anticipé la remontée de l’inflation et des taux d’intérêt que les États, en profitant de conditions de financement favorables avant la hausse des taux et en allongeant la durée de leurs emprunts.

Quelles autres opportunités obligataires pourraient se présenter en 2025?

À l’heure actuelle, il n’existe plus de véritables opportunités évidentes sur le marché obligataire. Cela ne signifie pas pour autant que les performances seront décevantes cette année, ni que de nouvelles opportunités ne pourraient pas émerger dans les mois à venir.

Aujourd’hui, les taux longs semblent globalement refléter notre scénario macroéconomique, qui reste assez consensuel: une croissance mondiale relativement stable, une inflation en légère baisse atteignant des niveaux acceptables, et, par conséquent, une normalisation progressive des taux d’intérêt, qui s’ajustera en fonction des données économiques publiées. Par contre, les spreads de crédit, actuellement proches de leurs niveaux historiquement bas, laissent peu de marge en cas de déceptions économiques ou de détérioration des conditions financières.

Par ailleurs, les nouvelles politiques de Donald Trump auront certainement de nombreux effets sur les marchés obligataires, à court comme à long terme. Qu’il s’agisse de la politique fiscale, des réformes réglementaires, des mesures tarifaires, du durcissement des contrôles migratoires ou encore des inquiétudes liées à la soutenabilité de la dette, ces facteurs pourraient peser sur l’évolution des taux et des spreads de crédit. Sans parler d’une éventuelle remise en question de l’indépendance de la Fed.

De plus, d’importants développements géopolitiques ou des événements majeurs en zone euro pourraient également influencer les marchés obligataires, qu’il s’agisse d’un potentiel cessez-le-feu en Ukraine ou d’une réforme du frein à l’endettement en Allemagne, par exemple.

Dans ce contexte, nous anticipons des taux et des spreads de crédit globalement stables… en moyenne. Toutefois, un biais à la baisse semble probable pour les taux, tandis qu’un élargissement des spreads de crédit ne peut être exclu.

En 2025, la clé du succès résidera dans la capacité à s’adapter et à réagir rapidement aux évolutions en cours, tout en adoptant une approche sélective dans le choix des titres. L’objectif sera d’éviter les risques mal rémunérés et d’identifier des poches de valeur relative. En attendant d’y voir plus clair. Il conviendra ensuite de redéployer le capital vers les sources de performance futures.

Taux (nominal) US à 10 ans et attentes d’inflation sur les 10 prochaines années

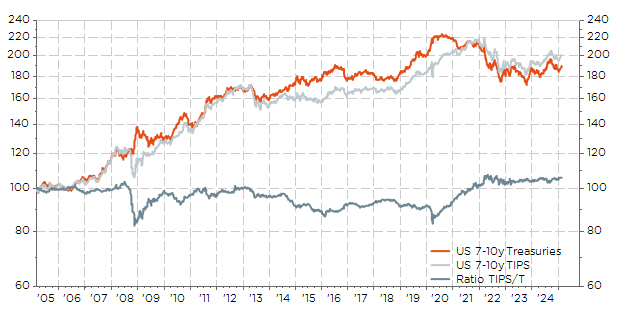

Performance absolue et relative des TIPS (7-10y) par rapport bons du Trésor US de même maturité

Période: 2005 à aujourd’hui

«Sur l’ensemble de ces 20 dernières années, la performance des TIPS est légèrement supérieure à celle des bons du Trésor classiques», explique Fabrizio Quirighetti. «Cependant, ce n’est que récemment qu’elles sont passées devant (grâce au retour de l’inflation depuis le covid), alors que la longue décennie qui a précédé depuis la grande crise financière, caractérisée par un risque accru de déflation, a été plutôt favorable aux obligations traditionnelles».

1 A cet effet, on notera que les différents fournisseurs d’informations financières considèrent à priori, et de manière purement arbitraire et théorique, que c’est moitié-moitié, attribuant ainsi une duration deux fois plus faible au TIPS qu’aux bons du trésor de même maturité.