«Chic, on investit dans le pétrole!» écrivait récemment Jean-Marc Vittori dans Les Echos. Selon l’éditorialiste, il est impossible de couper les vannes du jour au lendemain sans risquer de déclencher un chaos politique, économique et social d’une violence inédite. Tout en continuant à forer, il insiste néanmoins sur la nécessité de «garder le cap de la transition énergétique, en y consacrant davantage de ressources. Mais sans naïveté.»

Baisse des investissements durables, hedge funds misant contre les énergies renouvelables, échecs des grandes rencontres internationales (COP29, COP biodiversité, sommet sur le plastique, etc.) : les vents étaient clairement contraires l’an dernier. Si l’arrivée de Donald Trump au pouvoir n’augure rien de bon pour 2025, faut-il pour autant se détourner des investissements respectueux de l’environnement? Éclairage avec Gaël Combes, responsable des actions à la banque Syz.

Dans un article récent, Les Echos évoquent une revanche des compagnies pétrolières face aux énergies renouvelables… L’année 2025 sera-t-elle vraiment celle des actifs liés aux énergies fossiles?

Le prix des actifs liés aux énergies fossiles demeure difficile à anticiper, car il dépend du cours du pétrole, lequel reste historiquement (très) imprévisible. Néanmoins, certaines dynamiques militent pour un soutien des prix de l’or noir dans les mois à venir. Tout d’abord, l’économie américaine continue de croître, tandis que la Chine s’engage dans un processus de relance qui pourrait s’accélérer. Nous avons donc les deux plus grandes économies du monde qui devraient voir leurs besoins en pétrole augmenter en 2025.

La réponse du côté de l’offre est entre les mains des Saoudiens qui ont passablement de réserve de capacité mais, comme la majorité des acteurs du secteur, ils semblent visiblement satisfaits de voir le prix du brut se rapprocher des 80-85 $ à court terme. Finalement, dans un environnement avec une inflation «collante», le secteur de l’énergie offre une certaine protection.

Compte tenu du retrait des grandes banques américaines de l’alliance bancaire mondiale pour le climat, la Net-Zero Banking Alliance (NZBA), peut-on parler d’une vraie impopularité des actifs liés à la transition énergétique et climatique?

Je pense qu’il y a une dualité sur ce point. Une majorité de personnes est aujourd’hui consciente de la problématique climatique. Toutefois, peu sont prêtes à payer le prix et à subir les privations nécessaires pour contenir le réchauffement à 2 %. Si cela est vrai dans notre mode de vie, cela se reflète également dans les actifs financiers.

Effectivement, utiliser des énergies fossiles a historiquement été la source d’énergie la moins chère, en partie parce qu’émettre du carbone était gratuit. La transition énergétique met un prix sur le carbone, ce qui est juste, mais pénalise la rentabilité, car le coût énergétique est plus élevé. Il en résulte un conflit entre la rentabilité à court terme et l’objectif de contenir le réchauffement à moyen terme.

Les gouvernements ont un rôle majeur à jouer, mais aussi une mission périlleuse, car ils sont élus par le peuple. Dans le cas des États-Unis, ce changement est en cours, avec des Américains ayant choisi une nouvelle administration qui ne privilégie plus la transition énergétique. Nous assistons à un changement de cap dans de nombreux pays, reflétant l’impopularité du caractère inflationniste de la transition énergétique.

Cette impopularité est-elle aussi liée à des questions de rentabilité?

Historiquement, cela a été le cas. Cependant, ces dernières années, les grandes sociétés pétrolières ont évolué, et leurs directions concentrent désormais davantage d’efforts à améliorer leur profitabilité. Cela dit, même si la transition énergétique ralentit actuellement, les investisseurs sont conscients qu’elle sera inévitable, et cela annonce, à terme, une baisse de la demande pour l’or noir.

Le spectre d’un krach similaire à celui survenu en 2022, plane-t-il toujours sur les cleantechs?

Cela me semble peu probable. La situation actuelle est très différente, avec des actifs cleantech faiblement valorisés, des taux américains déjà élevés et un prix de l’énergie plutôt résilient. Cela ne signifie pas que 2025 sera l’année des cleantechs, mais nous sommes loin de la situation de 2021-2022. Le «bear case» pour cette industrie repose sur un prix bas des énergies fossiles.

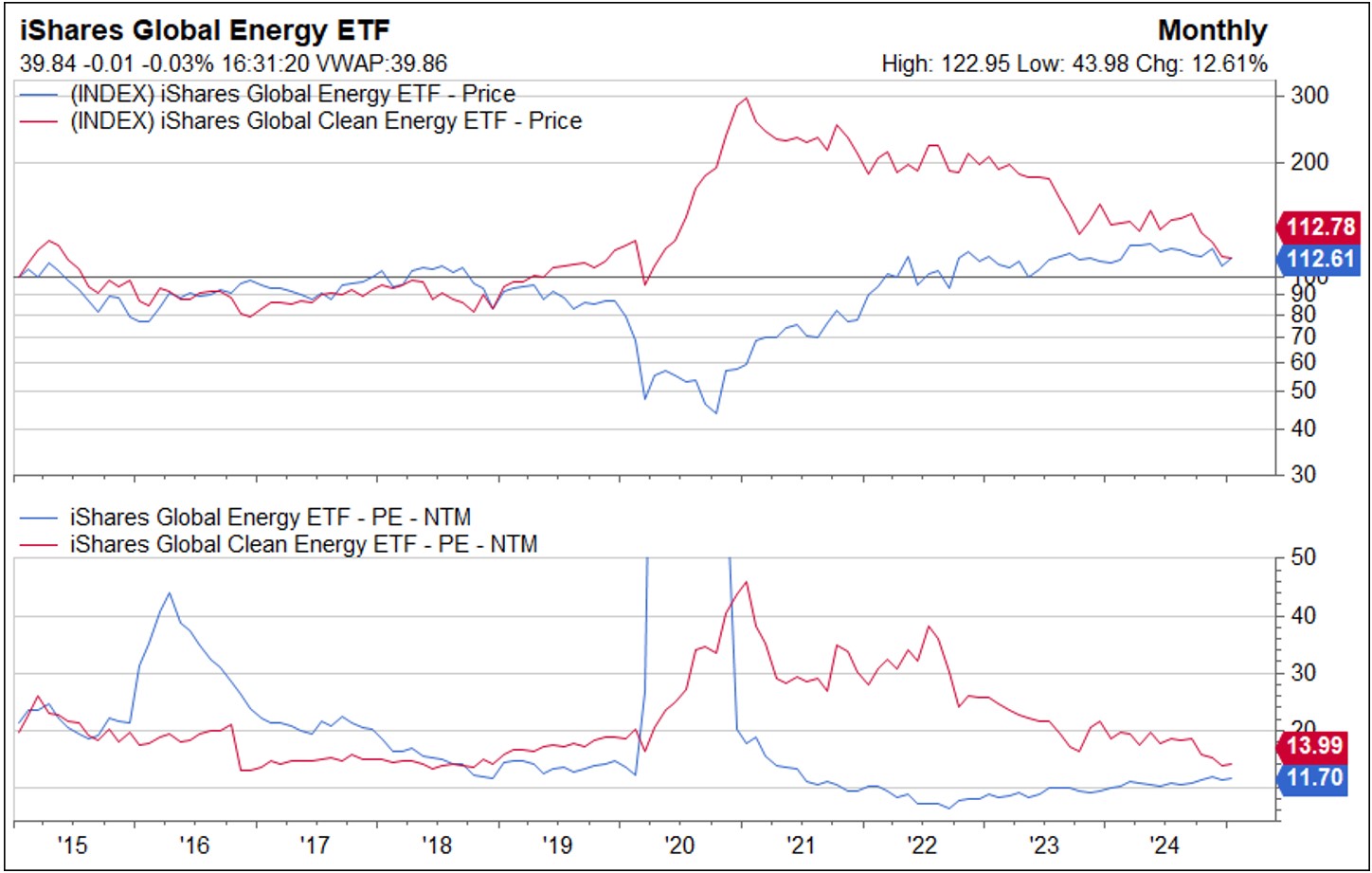

Sur le graphique ci-dessous, on peut voir, dans le cadran supérieur, que sur 10 ans, les deux secteurs ont la même performance (mais cela ne prend pas en compte les dividendes des groupes actifs dans les énergies fossiles). En dessous, on observe la compression du multiple pour le secteur des cleantechs.

Y a-t-il aussi un aspect politique jouant contre les cleantech à l’instar de l’arrivée de Trump au pouvoir?

Oui, même s’il faut se rappeler que la «bulle» verte a gonflé pendant que Trump était au pouvoir. Le meilleur levier serait un prix élevé de l’énergie, ce que la nouvelle administration cherche à éviter.

Y aura-t-il malgré tout quelques opportunités à saisir dans les énergies renouvelables en 2025?

Comme la transition énergétique est inévitable et que les investissements industriels se font sur le long terme, il est impératif de prendre cette transition en compte. À titre d’exemple, la relance du nucléaire aux États-Unis, sous l’impulsion des géants de la tech à la recherche d’un approvisionnement énergétique fiable et décarboné.

Pour cette année 2025, si vous deviez sélectionner un secteur lié à la transition énergétique, ce serait lequel?

Le thème de l’électrification reste d’actualité, car la demande augmente à nouveau aux États-Unis, notamment avec les data centers liés à l’IA. De plus, l’efficience énergétique est un «low hanging fruit» de la transition énergétique. Le nucléaire connaît une renaissance, capable de fournir une charge de base stable, indépendamment du vent et du soleil, tout en émettant peu de carbone.