En dépit d’une dégradation des perspectives économiques, le Swiss Real Estate Sentiment Index de KPMG atteint un record absolu.

Pour les douze mois à venir, les acteurs du marché suisse des placements immobiliers tablent sur des prix immobiliers en hausse. Les attentes en matière de prix ont nettement progressé par rapport à l’année précédente. En dépit d’une dégradation des perspectives économiques, le Swiss Real Estate Sentiment Index atteint en effet un record absolu.

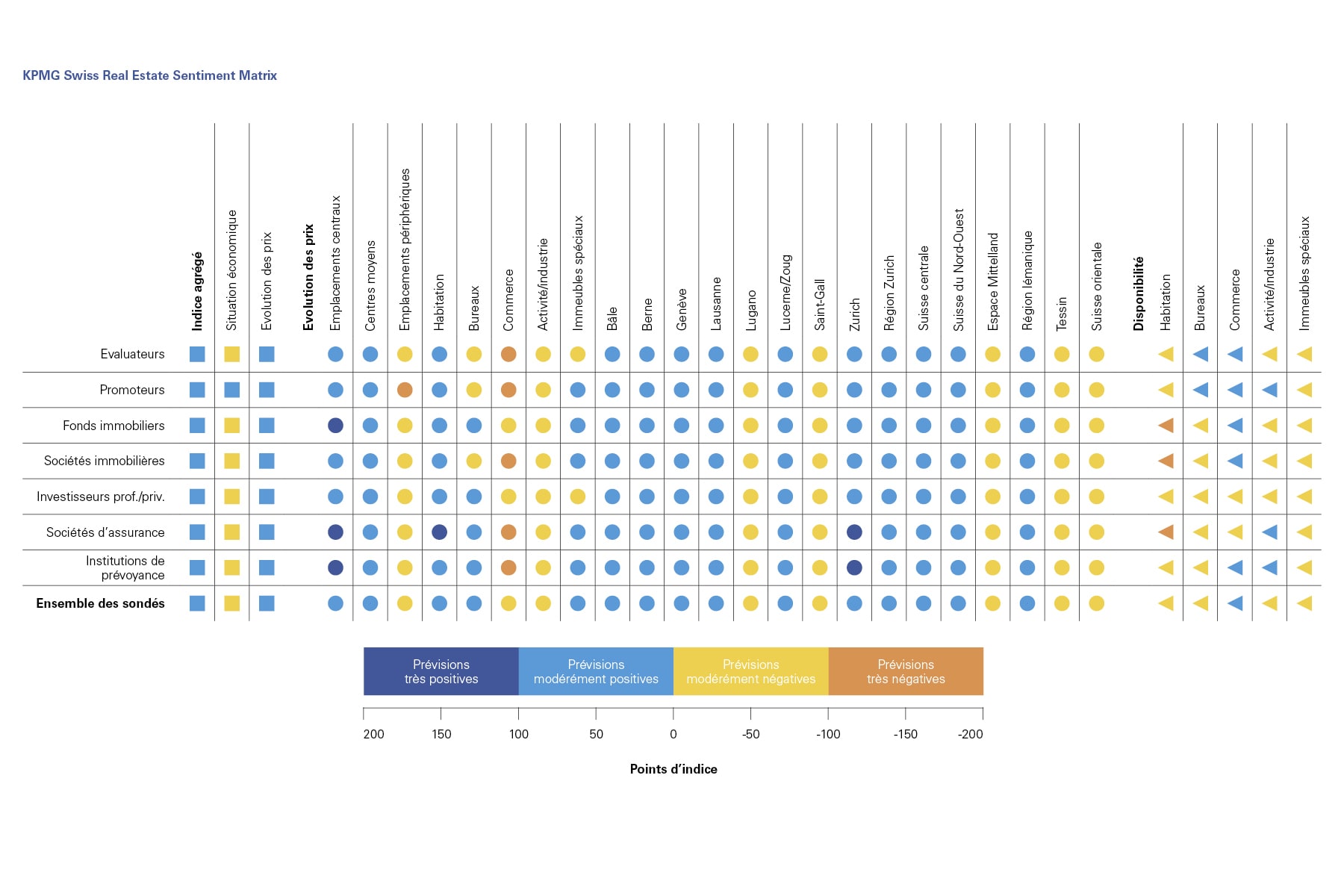

KPMG Suisse a interrogé pour la huitième fois consécutive des investisseurs et évaluateurs immobiliers au sujet du marché suisse des placements immobiliers. Leurs évaluations sont reproduites chaque année dans le Swiss Real Estate Sentiment Index (sresi®), qui sert d’indicateur des évolutions attendues sur le marché suisse des placements immobiliers. L’indice agrégé indique la façon dont les acteurs du marché jugent l’évolution des prix (indice de prévision des prix) et les perspectives économiques (indice de développement économique).

Cette année, le Sentiment Index agrégé affiche sa plus haute valeur depuis le début du recensement en 2012. Alors qu’il était encore de 0,8 point l’année précédente, il s’élève à 31,0 cette année. Cette forte augmentation s’explique par les attentes de prix en nette hausse parmi les plus de 300 investisseurs et évaluateurs immobiliers interrogés. L’indice de prévision des prix enregistre ainsi une nette hausse, à 41,3 points d’indice (année précédente: -3,1 points).

«Les acteurs du marché des placements immobiliers tablent sur des niveaux de prix supérieurs car des possibilités d’investissement alternatives n’existent guère actuellement», explique Beat Seger, associé et expert immobilier chez KPMG. Ce sont spécialement les représentants de fonds immobiliers, d’assurances et d’institutions de prévoyance qui s’attendent à de nouvelles hausses des prix immobiliers.

Pour la première fois depuis 2016, les acteurs du marché s’attendent à ce que la conjoncture économique se détériore. Tandis que l’indice de développement économique était encore de 16,5 points en 2018, il est cette année en territoire négatif (-10,4 points). «Les acteurs du marché jugent les perspectives économiques de manière plus négative que l’année précédente. Les conflits actuels au niveau de la politique commerciale mondiale, tout comme le Brexit, contribuent à la déstabilisation des marchés», précise Beat Seger. De surcroît, la crainte d’une réglementation encore plus poussée tempère les attentes des participants au sondage.

Le développement économique est jugé stable à plutôt négatif par l’ensemble des groupes de participant – à l’exception des opérateurs immobiliers (11,1 points). Les assureurs, en particulier, envisagent l’évolution économique d’un œil critique, avec une valeur d’indice de -30,4 points. En dépit d’un indice de développement économique en zone négative, l’indice agrégé progresse car les attentes de prix en forte augmentation compensent cet effet négatif.

Par rapport à l’année précédente, l’indice de prévision des prix a grimpé pour toutes les qualités de situation. Les zones centrales, avant tout, affichent des attentes de prix particulièrement élevées, à 91,0 points (2018: 61,7 points).

Avec une hausse de 37,3 points, ce sont les centres moyens qui recensent la plus forte augmentation de l’indice de prévision de prix en comparaison annuelle. Après deux années de recul des prix escomptés, l’indice des centres moyens est de nouveau positif, à 25,0 points. Cette situation est imputable à la forte compression des rendements aux emplacements centraux et à l’extension de l’horizon de placement géographique en résultant.

Pour les périphéries, l’indice reste négatif (-69,8 points) malgré une augmentation de 31,0 points. Les participants au sondage continuent donc de tabler sur des prix en baisse, mais dans une ampleur moindre par rapport à l’année précédente.

Pour les acteurs du marché, les investissements immobiliers dans les centres économiques sont d’un intérêt tout particulier. Ainsi, les participants au sondage ont prévu une hausse des prix immobiliers pour six des huit centres économiques. Avec 84,8 points, c’est dans la ville de Zurich qui se voit adjuger la plus forte hausse de prix. Mais pour les villes de Genève (59,6 points), Bâle (57,3 points), Lausanne (49,8 points), Berne (31,4 points) et Lucerne/Zoug (41,8 points), les participants tablent également sur une poursuite de la hausse des prix.

Dans les villes de St-Gall (-45,7 points) et Lugano (-41,6 points), les indices demeurent négatifs, comme l’année précédente. Il en va de même pour les régions correspondantes: en Suisse orientale (-35,6 points) et au Tessin (-60,5 points), les interrogés s’attendent globalement à un nouveau recul des prix. Il en va bien différemment dans la région de Zurich (78,9 points) et la région lémanique (58,6 points), où l’on prévoit des prix en hausse.

Les analyses par segment montrent que des hausses de prix sont attendues pour toutes les utilisations. Pour les immeubles résidentiels en particulier, les investisseurs et les évaluateurs s’attendent à des prix en augmentation, comme les années précédentes. Alors que l’indice de prévision des prix atteignait 18,7 points l’année dernière – soit son niveau le plus bas depuis le début du recensement –, il se situe cette année à une valeur nettement positive de 56,4 points.

Pour les surfaces de bureaux, on s’attend, pour la première fois depuis le début du recensement, à des prix stables, avec un indice à 2,1 points. Avec une augmentation de 53,3 points par rapport à l’année précédente, l’indice des surfaces de bureaux connaît la plus forte progression en termes d’attentes de prix. Les prévisions de prix ont également progressé dans le segment des surfaces d’activité, mais il reste négatif à -21,8 points (année précédente: -54,4 points).

Pour les surfaces d’activité mais aussi et surtout pour les surfaces de vente, les investisseurs et évaluateurs immobiliers tablent sur un recul des prix. L’indice de prévision des prix pour les surfaces de vente est négatif depuis le début de l’étude. À -99,0 points, il est nettement négatif en 2019, ceci malgré une légère augmentation par rapport à l’année précédente (+16,5 points).

Bien que plus de 90% des participants au sondage prévoient des acquisitions dans les douze prochains mois, il devrait leur être difficile de trouver des investissements adéquats. Les interrogés estiment que l’offre d’immeubles résidentiels est spécialement faible: à -97,8 points, ce segment se retrouve toutefois, pour la première fois depuis le début du recensement, dans la fourchette de pénurie modérée; les années précédentes, cette valeur était inférieure à -100 points, ce qui constitue une forte pénurie. Cette amélioration peu perceptible peut s’expliquer par le fait que les investisseurs institutionnels continuent de focaliser leur stratégie de placement et que les restrictions croissantes au niveau du financement renforcent quelque peu l’univers d’investissement.

De même, l’offre en immeubles spéciaux est jugée relativement peu abondante (-48,1 points), suivie des surfaces d’activité (-28,7 points) et les bureaux (-15,1 points). Seule la disponibilité des surfaces de vente est jugée plutôt suffisante, avec 24,7 points, notamment en raison du fait que la demande en investissements dans le domaine du commerce de détail se situe à un très bas niveau. Parmi les investissements privilégiés par les investisseurs au cours des douze prochains mois, seuls 4% concernent surfaces de vente. Les immeubles résidentiels, avec 59% du volume d’acquisition prévu par les personnes interrogées, restent le segment d’investissement le plus prisé, suivi des bureaux (17%), des surfaces d’activité (11%), et des immeubles spéciaux (10%).

Par rapport à l’année précédente, la perception moyenne des risques a légèrement diminué en 2019. Interrogés sur les risques sur le marché suisse des placements immobiliers, 46% des participants tablent sur une augmentation des risques pour les douze prochains mois (année précédente: 50%). 48% des participants misent sur une situation stable, et 6% attendent une baisse des risques.

L’évaluation des risques liés aux taux, en particulier, est en recul. Les risques associés à la réglementation plus stricte et aux effets de l’environnement européen sont néanmoins jugés supérieurs. Toutefois, la confiance dans les placements immobiliers reste élevée – à défaut d’alternatives de placements adéquates et en dépit des attentes négatives quant à l’évolution économique.

Le KPMG Swiss Real Estate Sentiment Index (sresi®) sert d’indicateur précoce pour les évolutions attendues sur le marché suisse des placements immobiliers. L’indice principal est généré sur la base de l’évaluation de l’évolution économique et de l’évolution des prix sur le marché des placements immobiliers. L’indice agrégé pondère à 20% les estimations relatives à la conjoncture économique et à 80% celles sur l’évolution des prix immobiliers. Les sous-indices reflètent les évaluations des acteurs du marché pour certains segments de marché et certaines utilisations. La collecte des données a eu lieu pour la première fois en 2012 et est réitérée chaque année pour la réalisation de l’indice, ce qui permet de comparer les estimations du marché sur la durée. Ce sondage est complété par des investisseurs et des évaluateurs actifs sur le marché suisse des placements immobiliers. Il contient également des informations sur certains thèmes actuels présentant un intérêt pour la branche. Cette année, KPMG Suisse a étudié la gestion de portefeuille des investisseurs immobiliers professionnels et l’a comparée aux résultats de l’année 2015.