La BCE a indiqué que ce cycle, le plus agressif depuis la création de l'institution, touchait probablement à son terme.

Au cours de la période écoulée, les mesures prises pour freiner l’inflation ont engendré des hausses de taux de plus de 500 points de base (pdb) aux États-Unis et de 400 pdb en Europe1. Cependant, il apparaît chaque jour plus probable que ce cycle de resserrement monétaire touche à son terme. En effet, les niveaux actuels des taux d'intérêt et les conditions de crédit restrictives incitent les investisseurs à anticiper une « normalisation » en douceur de la politique monétaire, maintenant les taux à leurs niveaux actuels pendant plusieurs mois avant toute baisse potentiellement envisagée en milieu d'année prochaine.

.png)

Les indicateurs avancés émettent des signaux préoccupants, avec des indices PMI pour le secteur manufacturier qui se maintiennent en dessous du seuil critique de 50 depuis le début de l'année2. Les indices PMI pour le secteur des services suivent une tendance similaire, convergeant vers des niveaux révélateurs de difficultés économiques

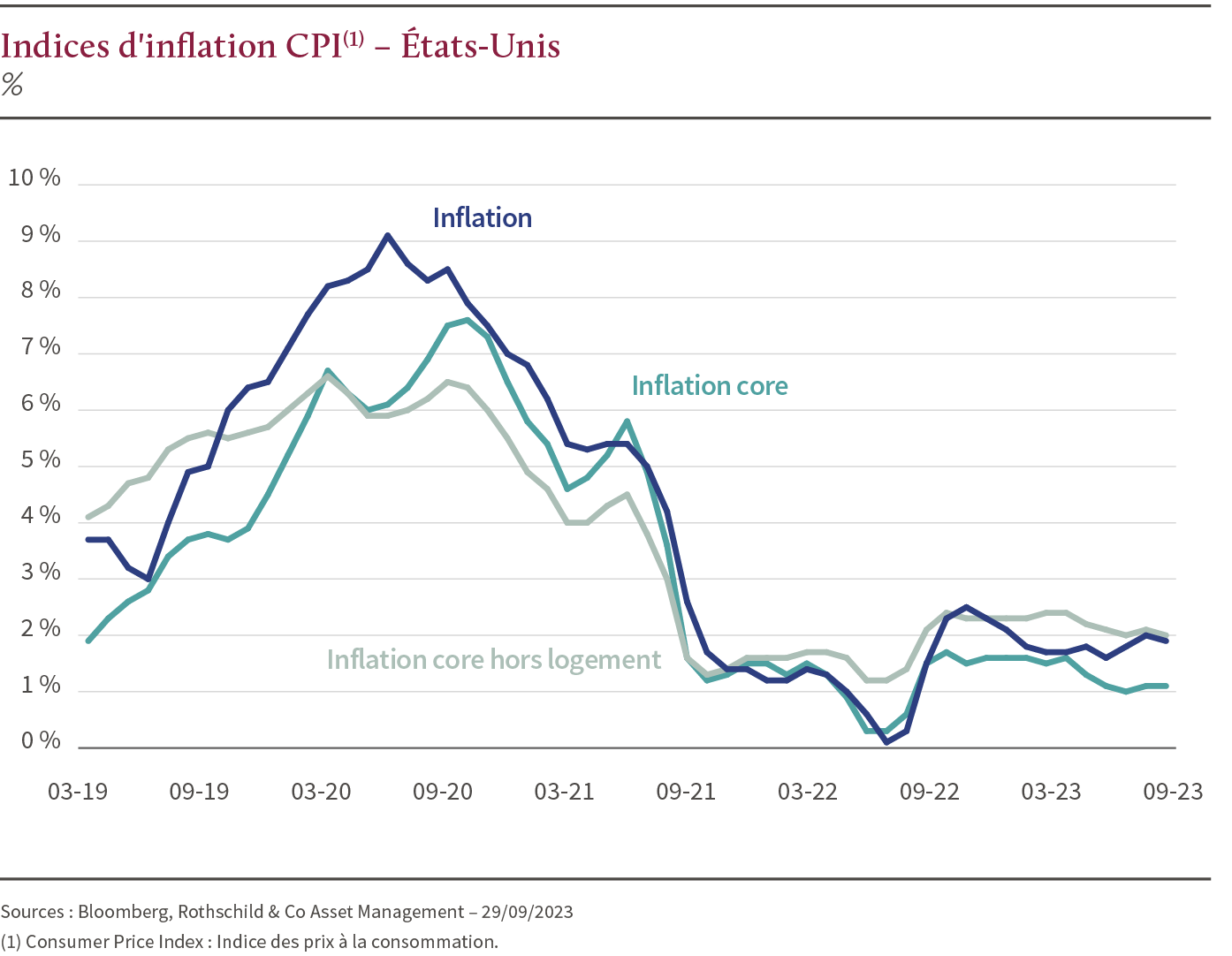

Le cycle de désinflation semble d’ores et déjà enclenché aux États-Unis. Pour autant, actuellement, l'inflation dépasse toujours les 4%, ce qui reste élevé par rapport à l'objectif de la Fed de 2%. Des signes de reprise, en particulier dans les secteurs de l'énergie et des matières premières, ont même pu être observés avec, notamment, la hausse des prix du pétrole. De leurs côtés, le marché immobilier affiche une certaine solidité des prix et le marché de l’emploi doit être tempéré, son rôle étant déterminant dans la dynamique d'inflation au sein des secteurs des services.

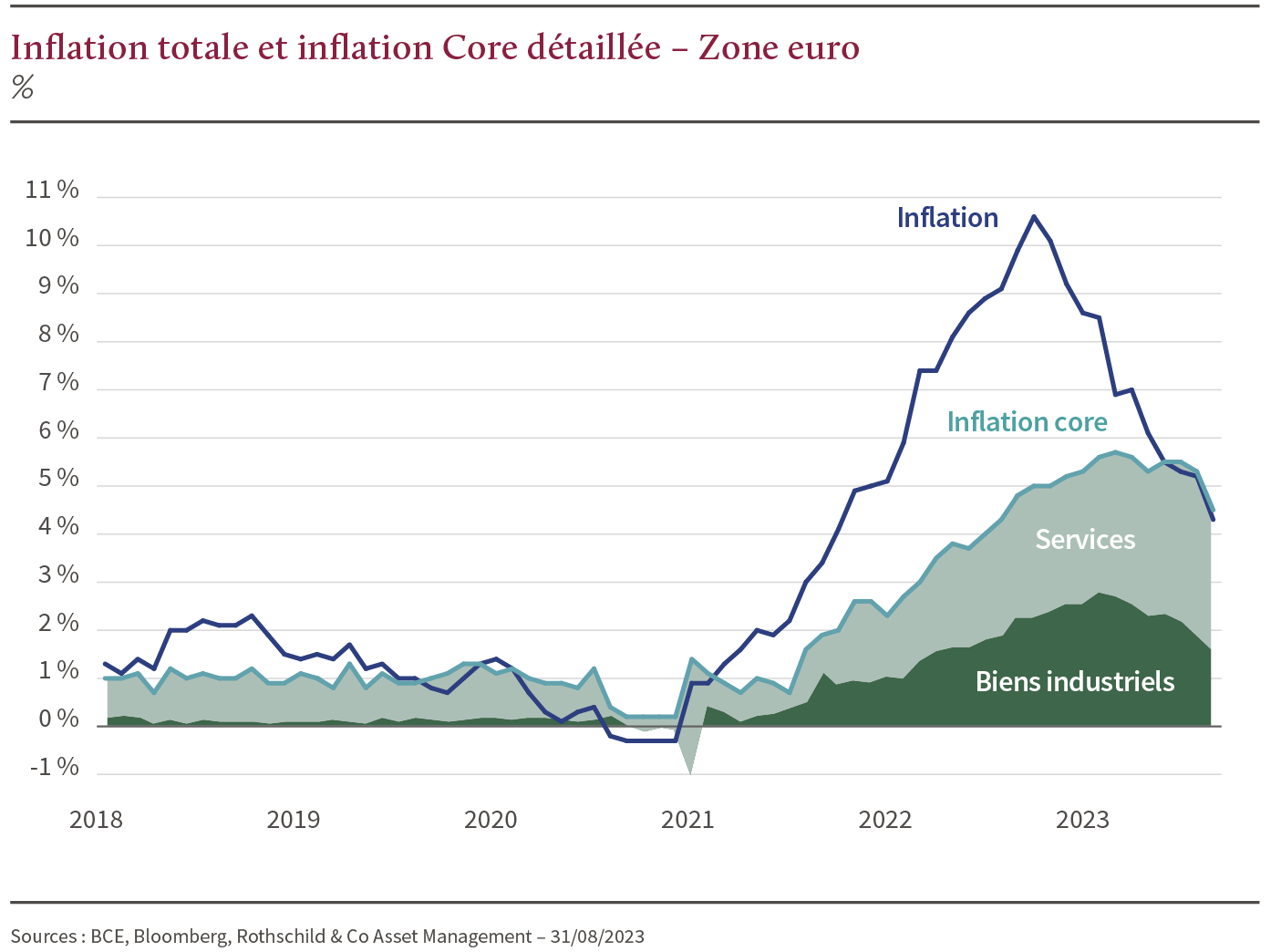

En Europe, l’inflation structurelle est stabilisée avec, cependant, un retard de l’inflation core, causé en grande partie par la résilience des services. Malgré l’apparition d’un récent Momentum baissier, l’inflation devrait conserver un niveau élevé en fin d’année 2023 et rester nettement au-dessus de l’objectif de 2% d’ici fin 2024.

Avec ces tensions inflationnistes persistantes, les taux nominaux ont enclenché un important mouvement haussier notamment fin septembre, avec un pic à 4,6% aux États-Unis et 2,9% en Europe. Ces niveaux n'avaient pas été observés depuis respectivement 2007 et 2011. Il pourrait dès lors paraître judicieux d'envisager des investissements dans les titres de dette souveraine, en particulier en anticipation d’une potentielle récession. En effet, historiquement, lors de phases de retournement de cycle économique, les actifs considérés comme sans risque ont tendance à bien se comporter, offrant une protection solide dans les portefeuilles des investisseurs tout en générant un rendement déterminé par le taux réel.

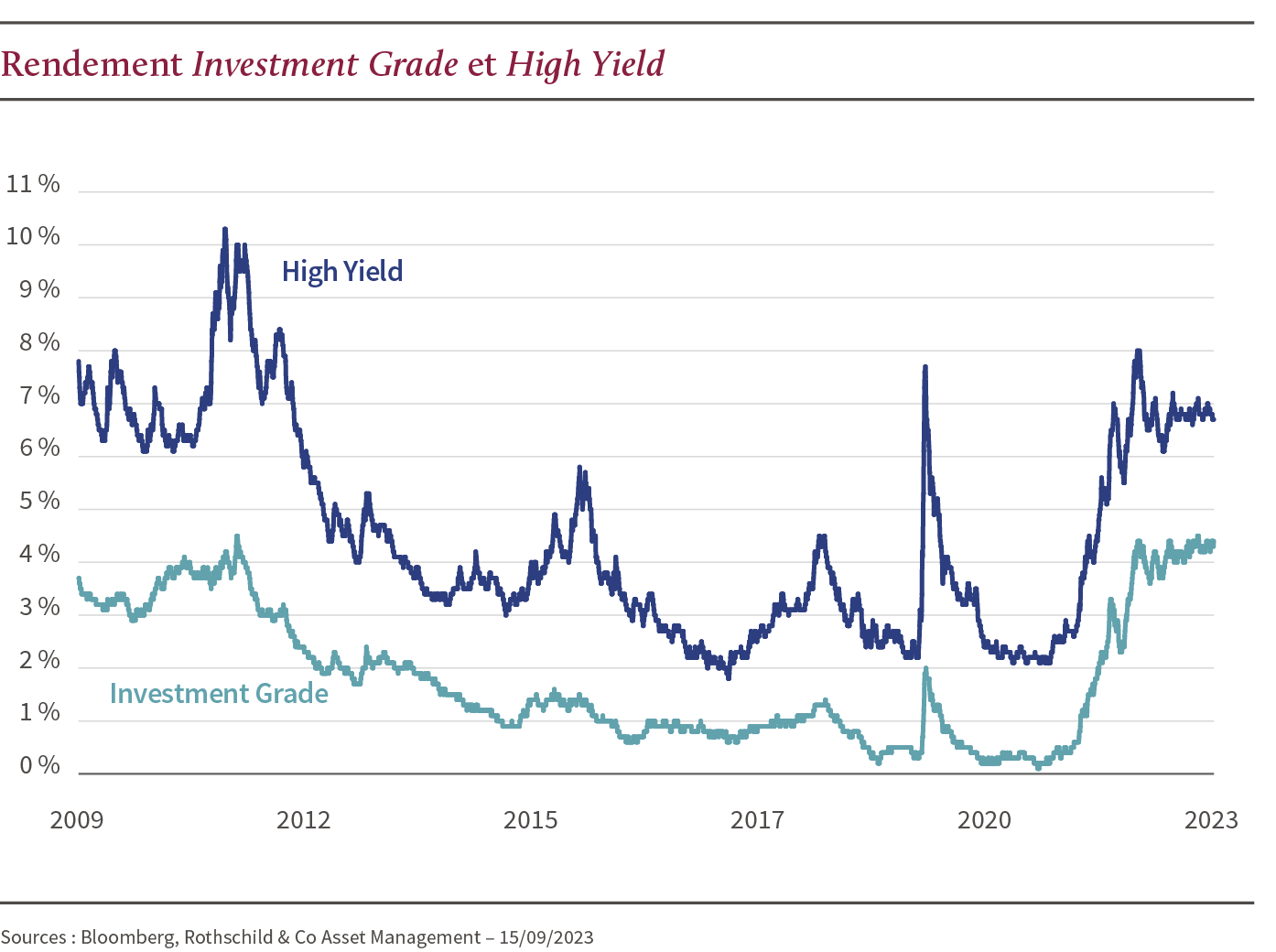

Le marché actuel offre des rendements attrayants en raison de l'augmentation des taux souverains depuis 2021. Par exemple, le rendement des obligations Investment Grade européennes atteint actuellement 4,2%, un niveau similaire à celui observé lors du pic de stress financier de 2011. De son côté le High Yield offre un rendement nominal de 7%. Il est cependant essentiel de rester vigilant en analysant les primes de risque en vue d'un éventuel retournement cyclique.

Dans notre stratégie d'investissement, nous adoptons une approche modérément prudente en privilégiant davantage les obligations Investment Grade par rapport au High Yield en raison de sa forte corrélation aux taux souverains ce qui, historiquement, générait, des performances positives remarquables après la fin des cycles de resserrement monétaire.

Actuellement, Il existe une différence de rendement minime entre les sociétés cycliques et non cycliques. Notre stratégie consiste d'abord à améliorer la qualité de crédit des entreprises présentes dans notre portefeuille en privilégiant, par exemple, les notations A par rapport aux notations BBB et d’ensuite identifier les vulnérabilités liées au cycle économique chez les émetteurs, ce qui nous permet de les exclure de notre portefeuille et de nous concentrer davantage sur les émetteurs non cycliques.