Est-il particulièrement risqué d’investir dans des obligations corporates émergentes? Pas nécessairement.

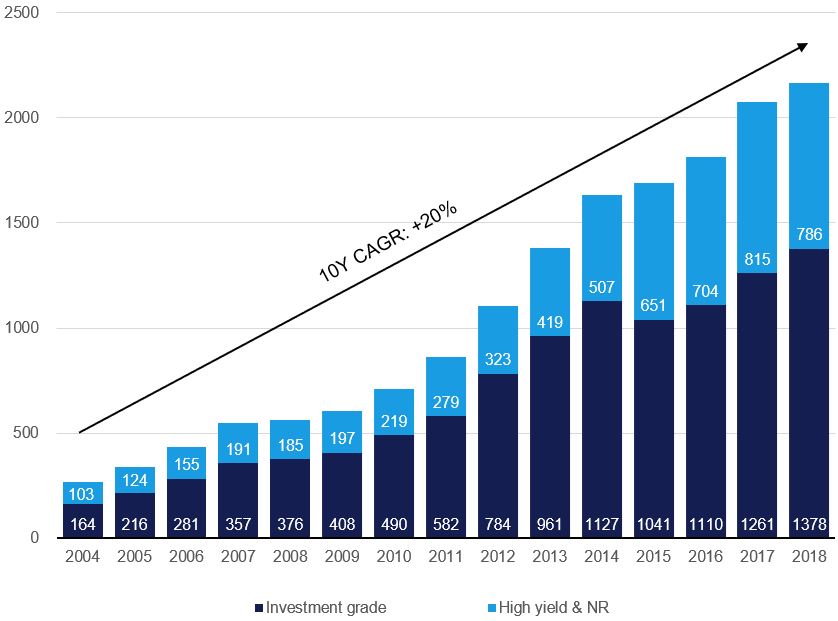

Les obligations corporates émergentes affichent une valorisation totale de plus de 2'000 milliards de dollars, sont libellées en dollars, et représentent une part importante de l’univers obligataire mondial. Ce marché comprend des obligations Investment Grade et à haut rendement.

Leur valorisation a été multipliée par plus de huit au cours des 14 dernières années (graphique 1). Chaque année depuis 2003, les émissions d’obligations corporates émergentes ont dépassé celles des emprunts d’État émergents. Les émetteurs sont diversifiés.

Au sein des obligations corporates émergentes, les entreprises sont rentables et moins endettées que leurs homologues américaines. Le «taper tantrum» de 2013 a été un tournant. Le resserrement des conditions financières et la baisse des prix des matières premières ont conduit les entreprises à réduire leur endettement et améliorer leur qualité de crédit.

A l’inverse, aux États-Unis, les entreprises Investment Grade n’ont jamais été aussi endettées que depuis quinze ans, notamment pour financer des activités favorables aux actionnaires.

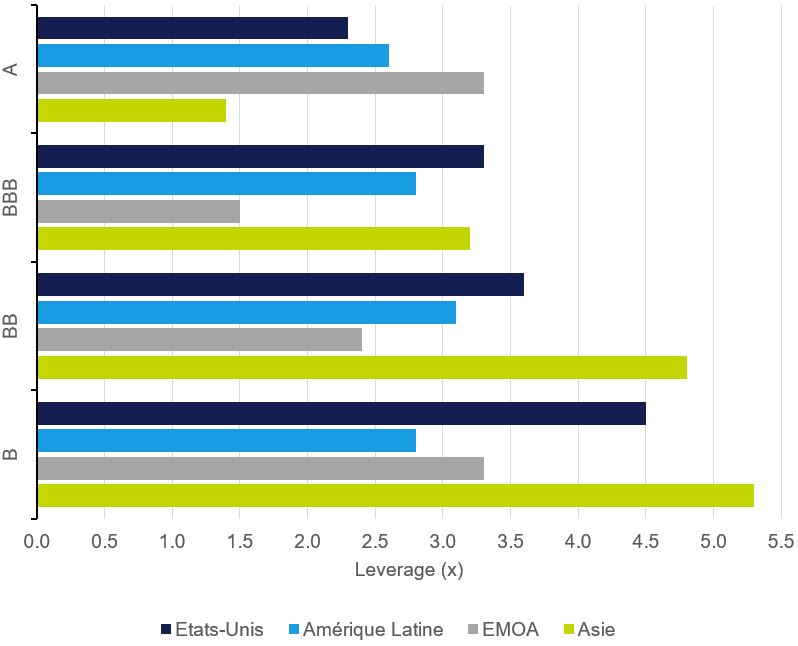

Les agences de notation sont plus strictes pour les entreprises des pays en voie de développement que pour celles des pays développés (graphique 2). Pour une même catégorie de notation, les entreprises des émergents présentent souvent des fondamentaux de crédit plus solides que leurs homologues des pays développés.

Source: Aberdeen Standard Investments, BAML, 31 mai 19.

Les agences plafonnent souvent la notation de l’entreprise à celle du pays dans lequel elle opère. Mais elles peuvent se montrer trop prudentes à l’égard des entreprises des économies moins bien notées. En revanche, si l’obligation souveraine est très bien notée, le plafond souverain n’a aucun impact sur la notation des entreprises.

En raison du plafond de notation, les investisseurs peuvent identifier des entreprises dotées d’avantages solides mais dont les notations de crédit sont inférieures à ces atouts inhérents.

En 2014/2015, la dette souveraine de la Russie a été déclassée par les agences. La plupart des grandes compagnies pétrolières et gazières russes a également été déclassée, malgré des bilans aussi solides que ceux des entreprises internationales du secteur aux notes plus élevées. Nous avons estimé que ces compagnies étaient notées entre six et huit crans en-dessous de leur qualité de crédit sous-jacente.

Les obligations corporates émergentes ont été l’une des classes d’actifs obligataires les plus stables et performantes depuis leur reconnaissance par les fournisseurs d’indices. Elles ont été le segment le plus résilient des obligations émergentes.

Ainsi, en 2013, Ben Bernanke, président de la Réserve fédérale, a évoqué la fin progressive du programme d’assouplissement quantitatif et les rendements du Trésor américain ont grimpé (graphique 3).

Les obligations américaines et asiatiques Investment Grade (mesurées par les indices Barclays US Aggregate Bond et JP Morgan Asian Credit) ont perdu -1,5% et -1,4% en 2013. Mais les obligations corporates émergentes (indice JP Morgan CEMBI) n’ont baissé que de -0,6%.

La chute des cours des matières premières entre mi-2014 et fin 2015 a entraîné des tensions. En 2015, les obligations américaines à haut rendement ont chuté de -4,6% (indice BAML US High Yield). Les sous-segments du marché les plus exposés ont été durement touchés, -26% pour la métallurgie et l’exploitation minière, -24% pour l’énergie.

Les obligations corporates émergentes, elles, ont eu une performance positive de 1,3%.

Il est impossible de connaître la prochaine source d’incertitude. Mais, d’après l’expérience, les obligations corporates émergentes ont un degré de volatilité moindre par rapport aux autres segments obligataires. Et sur le long terme, ces actifs ont constitué une source régulière de performances.

Il s’agit d’un chapitre des Quatre piliers de la dette émergente.

Pour plus d'information, cliquez ici.