Un contexte d’économie résiliente, une inflation persistante et de nouvelles hausses de taux réduisent les chances d'un atterrissage en douceur.

.png)

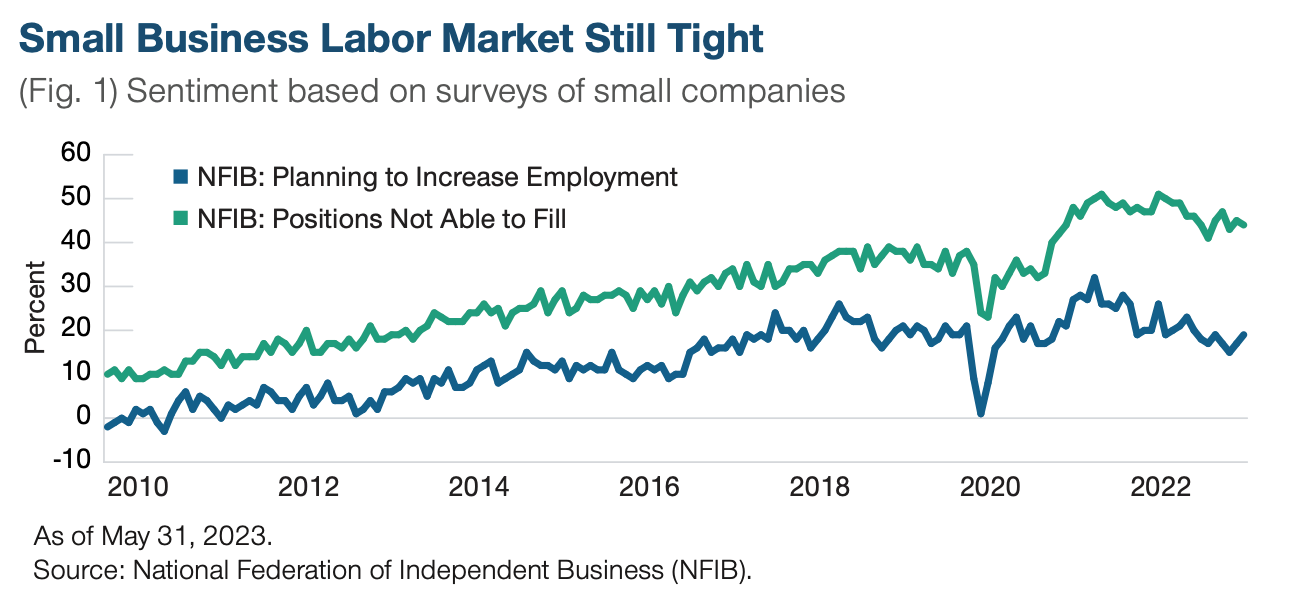

L'économie américaine continue de défier les attentes de la plupart des observateurs qui s’attendent à un ralentissement significatif. Le marché du travail reste solide, même si la demande de main-d'œuvre a commencé à ralentir, par rapport au pic atteint en 2022, comme en témoignent la baisse des postes vacants et les perspectives d'embauche des petites entreprises. La forte croissance de l'emploi et les revenus globaux ont soutenu les dépenses de consommation, mais cela a compliqué la tâche de la Réserve fédérale pour réduire l'inflation. Par conséquent, la Fed semble prête à relever encore les taux d'intérêt cette année et à les maintenir à un niveau plus élevé et à plus long terme que ne l’anticipent les marchés. Mais combien de temps cette résilience économique pourra-t-elle durer?

Les achats de biens de consommation, en particulier de véhicules, ont été étonnamment élevés. Cependant, nous prévoyons un ralentissement des ventes de véhicules, car la combinaison de taux d'intérêt plus élevés et de prix de vente moyens élevés freine la demande.

Le ralentissement des ventes de véhicules contribuera à l'évolution actuelle de la consommation des biens vers les services. Malgré cette tendance, il est important de relever que les consommateurs continuent de dépenser. Cette situation contraste nettement avec les années qui ont suivi la crise financière mondiale de 2008-2009 et la «grande récession», lorsque les bilans des consommateurs étaient fragilisés et que les gens devaient se désendetter - ce qui explique pourquoi la reprise économique a été si superficielle et si lente.

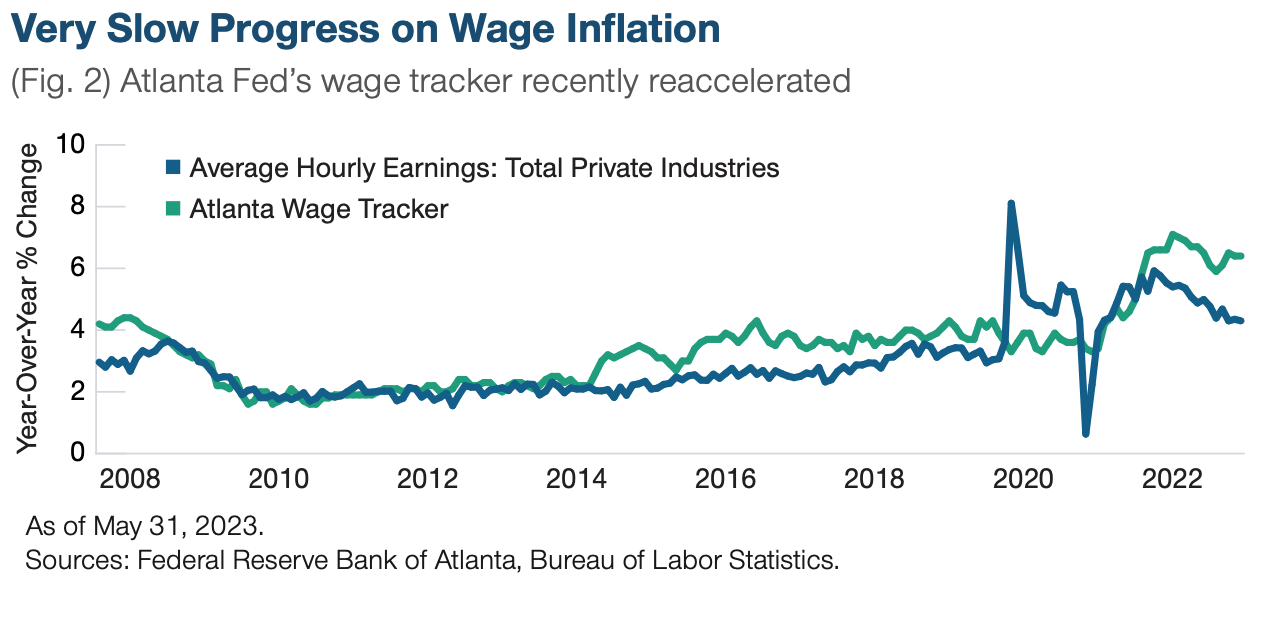

Le marché du travail semble se détendre lentement. Le taux de chômage est remonté à 3,7% en mai, même s'il reste proche de son niveau le plus bas depuis la fin des années 1960. Les demandes hebdomadaires de prestations de chômage ont également suivi une tendance progressive à la hausse, le nombre moyen d'heures travaillées a diminué et l'inflation salariale s'est quelque peu ralentie, la demande de main-d'œuvre n'étant pas aussi forte que l'année dernière.

Toutefois, le nombre d'offres d'emploi par chômeur était encore de 1,8 en avril, un niveau historiquement élevé. Il faudrait donc beaucoup moins de postes vacants et plus de chômeurs pour revenir au niveau de 2019, soit environ 1,2. En fait, il n’y a pas de faille majeure dans le tableau de l'emploi. Ces tendances générales sont cohérentes avec un marché du travail qui se normalise, et non une économie confrontée à une récession imminente. Dans l'ensemble, je ne prévois qu'une légère hausse supplémentaire du taux de chômage, historiquement bas, d'ici fin 2023.

La question primordiale concernant le marché du travail est de savoir si la croissance des salaires ralentit suffisamment vite pour empêcher une bulle salaires-prix de s'installer. Plus l'économie passe de temps dans un régime d'inflation élevée, avec un marché du travail très tendu, plus le risque est grand que les attentes en matière d'inflation ne soient plus ancrées et que des revendications salariales plus élevées de la part des travailleurs, accentuant la tendance inflationniste.

Certaines mesures ont montré des signes prometteurs, et l'inflation salariale semble avoir atteint un sommet, mais les progrès semblent encore très lents. Il devient de plus en plus évident que l'économie a besoin d'une plus grande marge de manœuvre sur le marché du travail pour que l'inflation de base diminue de manière significative vers l'objectif de 2% de la Fed, alors qu'elle était de plus de 5 % en mai. Le travail sur l'inflation n'est pas encore terminé.

Dans ce contexte d'inflation de base encore trop élevée, la Fed doit trouver un équilibre entre les risques qu'elle court en essayant de ralentir l'économie sans la faire entrer en récession. Mon scénario de base pour la Fed prévoit une ou deux hausses de taux supplémentaires en 2023. Toutefois, le rythme auquel les taux d'intérêt augmenteront sera beaucoup plus lent, le résultat le plus probable étant une augmentation de 25 points de base lors d'une réunion sur deux.

A mesure que les taux d'intérêt augmentent, la question de savoir si la Fed va durcir excessivement sa politique et provoquer une récession va se poser sur les marchés. Bien qu'un atterrissage en douceur soit possible, je pense qu'une récession est le scénario le plus probable. La ténacité de l'inflation de base, associée à la détermination de la Fed à réduire l'inflation, conduira la banque centrale à un resserrement excessif et fera basculer l'économie dans la récession. C'est ce qui s'est produit dans la majorité des cycles de resserrement de la Fed. En ce qui concerne le calendrier, un ralentissement ne semble pas imminent, mais l'économie devrait selon moi probablement entrer en récession d'ici la fin de l'année ou début 2024.