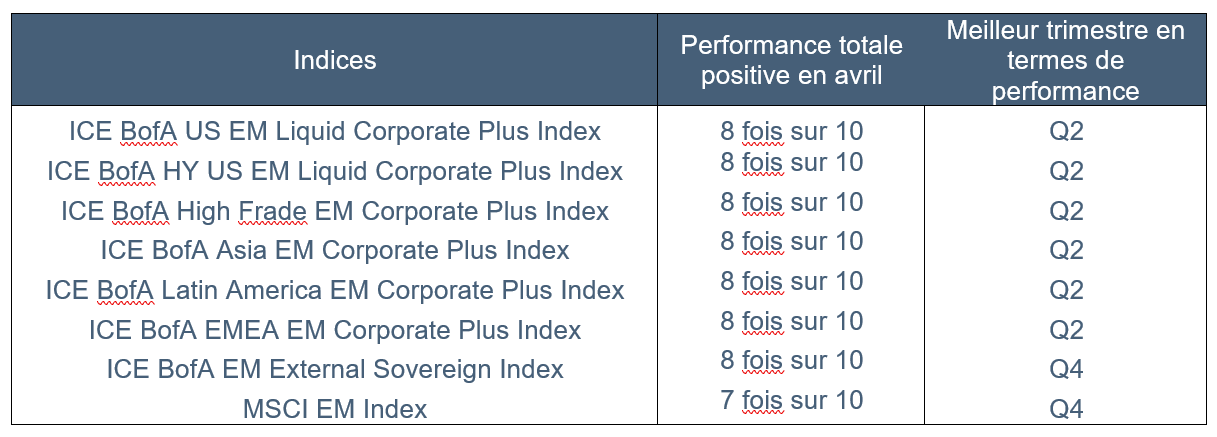

Sur une base historique, avril et plus largement le deuxième trimestre, s’est avéré être un bon mois pour investir dans les entreprises des marchés émergents. Des performances positives ont été générées au cours de huit des dix dernières années (tableau ci-dessous), avec le mois d’avril affichant la performance mensuelle moyenne la plus élevée.

Le printemps a historiquement été une bonne période pour investir dans les pays émergents (2014-2024)

Source: Bloomberg, plateforme de données ICE: Bloomberg, plateforme de données ICE, du 31 mars 2014 au 31 mars 2024. À des fins d’illustration uniquement. Les indices utilisés représentent la meilleure approximation des marchés émergents. La performance de l’indice n’est donnée qu’à titre indicatif. Vous ne pouvez pas investir directement dans l’indice.

Notre modèle de risque propriétaire d’évaluation du sentiment des investisseurs, pointe vers une limite de stress basse, ce qui indique un environnement favorable à la prise de risques. Cette appétence au risque devrait par conséquent être favorable aux actifs des pays émergents.

Diminution de l’offre

JP Morgan estime que la dette des entreprises des pays émergents se réduira de 190 milliards de dollars en 20241, et ce dans toutes les régions. Bien que cette prévision puisse sembler pessimiste compte tenu de l’amélioration du sentiment du marché, nous pensons qu’il est difficile d’élaborer un scénario dans lequel l’offre brute dépasserait 434 milliards de dollars, pour plusieurs raisons.

Tout d’abord, la plus forte contraction de l’offre devrait provenir de l’Asie (-148 milliards de dollars). Ceci s’explique par un taux directeur moyen qui n’est que de 3,34%2 dans la région, rendant pour les entreprises le financement sur les marchés intérieurs plus compétitif que sur les marchés internationaux. Cette situation devrait rester inchangée pour le reste de l’année.

Deuxièmement, les prix des matières premiers devraient rester élevés, ce qui permettra au secteur de se financer organiquement par les flux de trésorerie plutôt que par l’émission de dette. L’Amérique latine, un poids lourd du secteur des matières premières, n’a pas affiché un excédent net au cours des cinq dernières années.

Enfin, le risque géopolitique devrait limiter l’offre des autres régions. En conséquence, les prix seront soutenus, la liquidité sera favorable aux vendeurs (c’est-à-dire qu’il sera plus facile de vendre que d’acheter) et les émissions primaires seront sursouscrites.

Les fondamentaux semblent solides

Alors que la demande a été équilibrée en 2024, la classe d’actifs a connu des flux sortants au cours des deux dernières années. C’est compréhensible compte tenu des préoccupations du marché sur l’impact de la hausse des taux de rendements obligataires et les conséquences du resserrement de la politique monétaire sur les pays émergents. L’allocation des investisseurs spécialisés et crossovers a ainsi atteint son niveau le plus bas depuis cinq ans3, mais nous estimons qu’une telle sous-pondération n’est plus justifiée.

Globalement, les taux monétaires ont atteint leur plus-haut et certaines banques centrales des pays émergents ont commencé à assouplir leur politique avant celles des principaux marchés développés. Les fondamentaux semblent solides et l’univers a fait l’objet d’un «nettoyage»: les entreprises qui devaient faire défaut l’ont fait et le cycle de dégradation est en grande partie terminé. Selon nous, la classe d’actifs semble également attrayante en termes de valeur relative par rapport au crédit occidental, car la quête de rendement est de retour dans un environnement de prise de risque.

Notre conclusion est que le contexte technique semble solide pour le deuxième trimestre. D’un point de vue saisonnier et historique, le moment est opportun pour augmenter l’exposition, le sentiment général est favorable et la dynamique de l’offre et de la demande soutient également les prix.

1JP Morgan 'EM Corporate Supply Technicals' publié le 2 février 2024.

2JP Morgan Global Data Watch, le 28 mars 2024.

3JP Morgan, le 28 mars 2024.

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2024-04-04-13244.