Les fondamentaux des marchés émergents restent solides et offrent des opportunités malgré les risques sur les marchés développés.

Globalement, les marchés émergents ont été épargnés par les problèmes bancaires qui ont pesé sur les marchés développés. Cependant, les marchés émergents pourraient ressentir une onde de choc indirecte – comme une réévaluation des prix du crédit et une plus grande aversion pour le risque – si l'inflation américaine diminue plus lentement et que la récession survient plus tôt et avec plus de force que prévu.

Les perspectives sur les marchés émergents demeurent positives pour un certain nombre de raisons. Tout d’abord, la croissance économique de la région devrait se poursuivre à un rythme plus élevé que dans les marchés développés cette année – le FMI tablant sur un différentiel de quelque trois points de pourcentage. Par ailleurs, l’impact direct de la crise bancaire dans les marchés matures devrait s’avérer bien plus faible sur les marchés émergents, le risque de contagion du marché des banques régionales américaines aux marchés émergents étant relativement faible. De plus, il est probable que cette crise induise une pause dans le resserrement des taux de la part des banques centrales des pays développés, ce qui allongerait la période inflationniste sur ces marchés. Cette perspective pourrait également augmenter le risque que l'environnement mondial des taux d'intérêt reste «plus élevé plus longtemps».

Au-delà de ce risque, un certain potentiel demeure au sein des segments dette souveraine et dette locale. Du côté de la dette locale, des opportunités apparaissent, alors que de nombreux pays de la zone affichent désormais des taux positifs. Dans les faits, les marchés en devises locales ont affiché une bonne performance en dollars sur le premier trimestre, à +5,1%. Les investisseurs avec une exposition aux marchés émergents ont la possibilité de générer de l’alpha sur les devises sans prendre de risque significatif en termes de beta – notamment dans un certain nombre de pays sud-américains et asiatiques. Le Brésil semble attrayant de ce point de vue, alors que l'économie ralentit et que l'inflation diminue, et le Pérou fait également partie des marchés intéressants. En Asie, les inquiétudes concernant la réouverture de la Chine et l'impact qu'elle pourrait avoir sur les prix et les exportations des matières premières créent des opportunités en Corée du Sud et en Malaisie, notamment. Pour les pays d'Europe de l'Est, cependant, la situation semble moins positive alors que l'inflation y reste élevée.

Les perspectives sur le marché du crédit en devises fortes appellent, quant à elles, à une certaine prudence, les incertitudes liées aux taux d'intérêt et à l'inflation induisant un environnement volatile. Cependant, des opportunités pourraient apparaître dans des pays où la croissance pourrait surprendre à la hausse. Il s’agit donc de se concentrer sur les pays dont les économies sont diversifiées, compétitives et bien gérées, et qui peuvent résister aux incertitudes et aux turbulences. Il s’agit également de privilégier les titres souverains de qualité, dont les fondamentaux restent solides, même si la croissance peut ralentir, comme c’est le cas dans un certain nombre de pays asiatiques. En évitant quasiment tous les risques, le Chili fait également partie des pays à privilégier. Des opportunités demeurent également sur le segment high yield, alors que les écarts demeurent importants en comparaison historique. Plus spécifiquement dans la poche BB. Le Sri Lanka semble également en mesure de tirer son épingle du jeu, notamment grâce à ses efforts en matière d’amélioration des conditions de crédit.

Au vu de la situation du secteur bancaire sur les marchés développés depuis mars dernier, la prudence est de mise en ce qui concerne les perspectives sur le marché du crédit. D’autant plus si l’on prend en compte le potentiel de resserrement des conditions de crédit associé aux premiers signes de ralentissement de la croissance économique. Sans compter que les taux pourraient rester élevés pendant un certain temps.

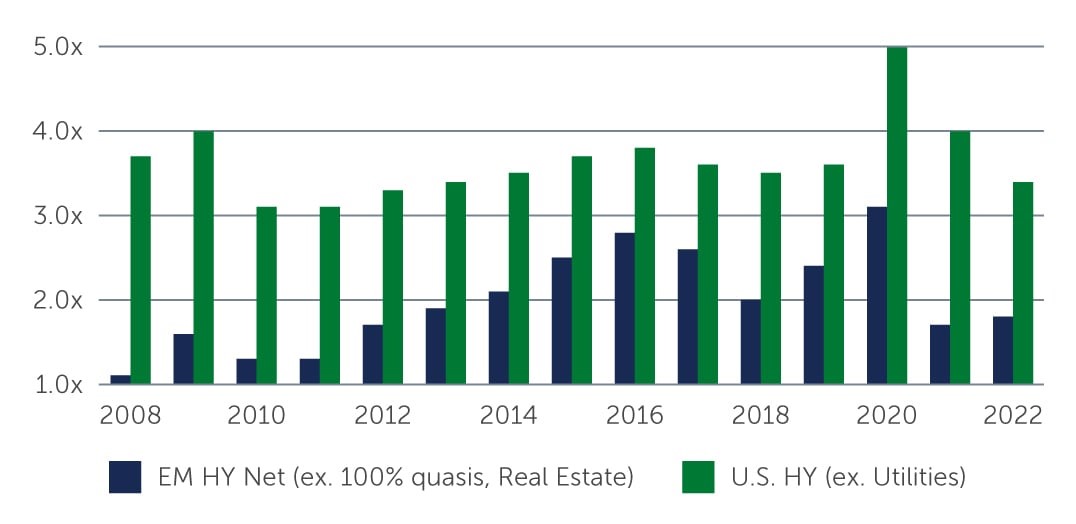

Un tel scénario pourrait impacter les spreads de crédit globalement, y compris les spreads des pays émergents. Dans ce contexte, la diminution potentielle de l'offre mondiale de crédit et la réévaluation des spreads de crédit sur les marchés développés pourraient entraîner une certaine contagion aux entreprises des pays émergents. Par conséquent, si les bilans des entreprises des pays émergents restent globalement sains (figure 1) et si les perspectives de croissance des pays émergents restent attrayantes par rapport à celles des marchés développés, la situation est aujourd'hui plus nuancée.

Plus précisément, les risques ont augmenté dans la partie inférieure de l'échelle de notation des entreprises, notamment en raison de la possibilité que ces émetteurs ne puissent plus accéder aux marchés des capitaux dans les mois à venir. Au premier trimestre, les émissions d'entreprises des pays émergents ont atteint 75,7 milliards de dollars (sur les 304,2 milliards de dollars prévus pour l'ensemble de l'année 2023), soit un montant inférieur aux prévisions. Quelque 61,5 milliards de dollars proviennent d'émetteurs de qualité investment grade, de nombreux émetteurs à haut rendement n'ayant pas pu accéder aux marchés de capitaux. Ainsi, si certains marchés nationaux peuvent soulager un certain nombre d'émetteurs corporate, il faut prendre en compte que le marché des capitaux international est devenu plus sélectif sur certains émetteurs à haut rendement. En conséquence, nous pourrions assister à une augmentation des défauts de paiement des entreprises - même si la survenance d’un pic reste peu probable, le taux de défaut attendu pour les entreprises des pays émergents étant d'environ 2% pour 2023 (à l'exclusion de la Russie, de l'Ukraine et de l'immobilier chinois).

À la lumière des tensions bancaires, il convient également de noter que les modèles bancaires des pays émergents diffèrent de ceux des marchés développés. La plupart des pays émergents ne comptent qu'une poignée de banques championnes considérées d’«importance systémique», la majorité d'entre elles étant entièrement ou partiellement détenues par l'État. Les gouvernements conservent également d'importants dépôts auprès des banques, et les autres déposants sont généralement répartis à travers l'ensemble de l'économie locale. Dans les marchés émergents, ce sont généralement des banques commerciales plus traditionnelles qui exercent des activités conventionnelles très larges, telles que les prêts hypothécaires résidentiels, l'émission de cartes de crédit et l'octroi de prêts qui ne sont pas spécialisés par secteur d'activité. Par conséquent, la probabilité d'une ruée sur les dépôts dans une banque de niche, comme celle observée pour SVB, ou d'une faillite semblable à celle de Credit Suisse est faible. Dans l'ensemble, la majorité des banques des pays émergents sont également soumises à une réglementation stricte et sont bien capitalisées, avec des niveaux de fonds propres bien supérieurs aux exigences de Bâle III.

Si dans le segment des obligations investment grade, les écarts se sont considérablement resserrés, certaines opportunités idiosyncratiques demeurent dans les crédits BBB. Le segment du haut rendement semble moins attrayant du point de vue du risque et du rendement, mais des opportunités très intéressantes dans les titres BBB persistent. Sur l'ensemble du marché, l'Inde et les États du Conseil de coopération du Golfe (CCG) semblent intéressants, notamment les entreprises qui sont bien positionnées pour bénéficier de la croissance économique, de projets d'infrastructure et/ou de thèmes liés à la transition écologique qui sont en train de se développer dans ces pays. En Amérique latine, les entreprises mexicaines continuent d'être attractives car elles continuent de bénéficier de délocalisations qui ont un effet en cascade sur plusieurs secteurs et devraient perdurer. Cela dit, dans ce contexte, il est plus que jamais judicieux de privilégier la qualité.

Pour l'avenir, les perspectives restent relativement optimistes concernant les taux et les devises en tant que moteurs de performance pour la dette des pays émergents. Cependant, pour le crédit, la prudence demeure compte tenu du potentiel de resserrement des conditions de crédit au niveau mondial et de l'augmentation des coûts de financement. Dans cette perspective, il s’agit de continuer à rester attentif au risque de crédit en sélectionnant rigoureusement les émetteurs et les pays, en particulier dans un environnement macroéconomique mondial volatil et incertain. Les gestionnaires qui se concentreront sur ces facteurs seront les mieux placés pour identifier les opportunités et atteindre des rendements supérieurs.