Avec l'ouverture du marché aux titres A, la Chine deviendra progressivement une classe d'actifs à part entière.

Malgré les récentes turbulences sur les places boursières mondiales, les actions continentales cotées à la bourse chinoise appelées «Titres A» ont affiché une évolution exceptionnelle et atteint un rendement de 23,7% durant l'année en cours (au 31 août 2019, en USD/TR). Au cours du premier semestre, il faut dire que la performance a principalement été soutenue par des investissements étrangers significatifs. Ainsi, les flux de nouveaux capitaux de Hong Kong vers Shangaï ont atteint près de 20 milliards de dollars au premier trimestre.

L'engagement sur le marché des titres A chinois doit être considéré comme un investissement à long terme risqué. Les investisseurs privés locaux représentent la majeure part du volume de transactions, ce qui entraîne une inefficience accrue du marché et une considération moindre des entreprises de qualité. Du fait de la volatilité élevée du marché, force est de constater que les entreprises interrompent souvent les transactions durant des périodes prolongées.

En février 2019, le fournisseur de l'indice MSCI a confirmé qu'il augmentera la part des titres A (pourcentage du flottant de la capitalisation boursière) dans son indice boursier mondial de 5% à 20% en novembre 2019. Le MSCI intégrera également 153 actions Mid-Cap et 27 actions ChiNext (Shenzhens Nasdaq). Après la nouvelle pondération finale en novembre 2019, l'indice MSCI comptera 421 titres A. Les titres A chinois représenteront 11,2% de l'indice MSCI China et 4,4% de l'indice MSCI Asia ex-Japan. Les autres deux grands fournisseurs d'indices FTSE et S&P prévoient également d'intégrer des titres A chinois à leurs indices respectifs, à hauteur de 25% d'ici mars 2020. Cela devrait attirer de nouveaux capitaux actifs et passifs: JP Morgan estime que l'extension des titres A pourrait aboutir à des flux d'investissement passifs à hauteur d'env. 24milliards de dollars et des investissements passifs de plus de 100 milliards de dollars d'ici fin mars 2020.

Dans la mesure où la Chine connaît une croissance économique fulgurante, une intégration complète des titres A dans les 10 prochaines années est considérée comme possible. Cela signifierait que la pondération totale de la Chine passerait à 42% dans l'indice MSCI Emerging Markets et même à 48% dans l'indice MSCI Asia ex-Japan (d'après la composition actuelle des indices). Cela impliquerait plusieurs centaines de milliards de dollars américains de nouveaux capitaux actifs et passifs.

L'ouverture du marché boursier intérieur chinois entraîne des conséquences importantes pour tous les acteurs du marché. L'accès facilité et amélioré pour les investisseurs étrangers implique une participation étrangère accrue au sein des entreprises chinoises et ainsi un contrôle plus important, ce qui pourrait améliorer la gouvernance d'entreprise en retour.

Les estimations montrent qu'actuellement, les investisseurs étrangers possèdent seulement quatre pour cent du flottant de la capitalisation boursière des titres A chinois. Sur d'autres marchés asiatiques, ce chiffre atteint jusqu'à 10 fois ce niveau.

Une participation institutionnelle étrangère renforcée permettrait également de réduire la volatilité du marché et de lisser les rotations sectorielles et factorielles actuellement élevées, portées par les investisseurs locaux à court terme. Cela entraînerait des évolutions structurelles positives sur le marché boursier national. En parallèle, l'accès au marché obligataire du pays s'améliore lui aussi et la pondération des obligations chinoises en RMB (obligations d'État et passifs bancaires) devrait augmenter dans les prochains mois, même dans les principaux indices à taux fixe.

L'ouverture du marché des titres A signifie que l'engagement des investisseurs étrangers passera progressivement d'un engagement opportuniste à un engagement stratégique. En conséquence, à l'image des États-Unis et du Japon, la Chine se transformera en classe d'actifs à part entière et la création de fonds Asia ex-China ou Emerging Markets ex-China est très probable. Du fait de la participation étrangère limitée et des inefficiences du marché s'agissant des titres A, cependant, c'est avant tout les gestionnaires de fonds actifs et expérimentés qui ont la possibilité de générer des valeurs alpha supérieures à la moyenne.

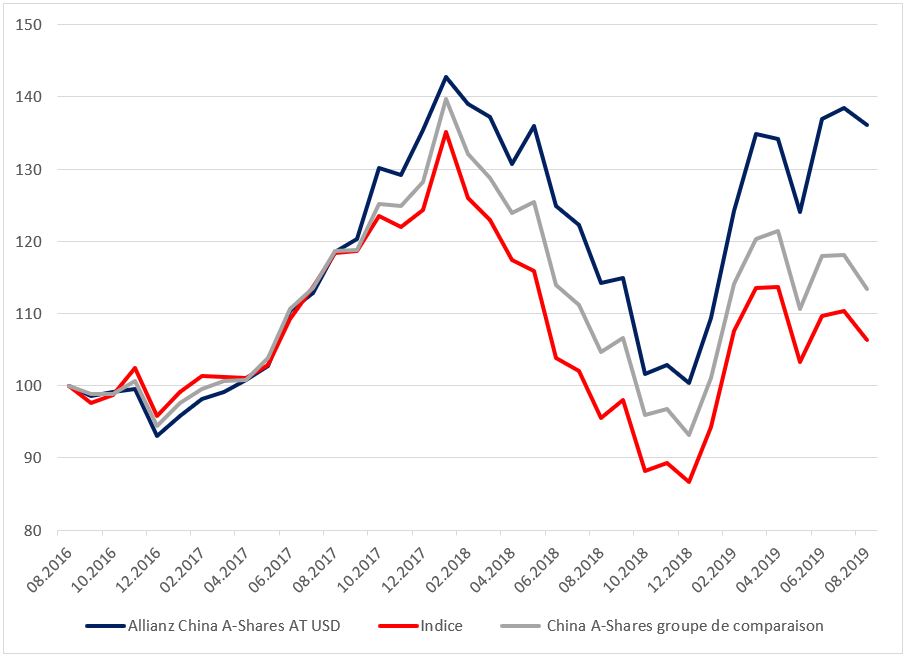

Dans la catégorie des titres A chinois, notre analyste de fonds Anais Gfeller a sélectionné le fonds Allianz China A-Shares.

Le fonds applique un processus d'investissement ascendant et utilise les analyses d'entreprises afin de saisir les inefficiences sur le marché provoquées par la prédominance des investisseurs privés.

Globalement, les gestionnaires de fonds considèrent qu'il est difficile de générer une plus-value constante grâce à l'allocation sectorielle sur ce marché. Par conséquent, l'équipe d'investissement du fonds privilégie le maintien d'une allocation sectorielle proche de l'indice de référence, et se concentre sur ses forces: la sélection de titres. Le portefeuille suit une stratégie Growth at Reasonable Price (GARP) avec une préférence pour les entreprises de qualité, quelle que soit leur capitalisation de marché.

Malgré son facteur bêta très élevé et sa volatilité, la concentration du fonds sur les entreprises de qualité lui a permis de contourner de nombreuses suspensions des transactions évoquées plus haut; en outre, ces facteurs ont entraîné un ratio up/down side capture attractif sur les trois dernières années (108/76).

Tandis que les chiffres des risques absolus semblent élevés, par le passé, le fonds a employé son budget risque avec raison et il est parvenu à générer un alpha très élevé tous les ans depuis 2015.

Notre analyste considère la décision de l'équipe de gestion du fonds consistant à maintenir une allocation sectorielle relativement neutre comme positive: l'alpha est principalement généré grâce à la sélection de titres et tout porte à croire que celle-ci restera le principal moteur de la performance. Si les marchés sont volatils ou s'ils sont influencés par des facteurs de croissance, le fonds devrait suivre une évolution positive; face à une période de rallyes orientés sur la valeur (comme en 2014), le fonds devrait toutefois lutter pour tirer son épingle du jeu.

Source: Allfunds, données (rendement net en USD) du 31 août 2019; les données de performance historiques et les scénarios du marché financier ne sauraient présager des performances actuelles ou futures. Les données de performances présentées ici ne tiennent pas compte des éventuelles commissions prélevées et coûts occasionnés par la vente et le rachat de titres.)