La Suisse dispose désormais d’un droit des marchés financiers à la fois moderne et compatible avec la pratique.

Lors de la session d’été 2018, les projets de Loi sur les services financiers (LSFin) et de Loi sur les établissements financiers (LEFin) ont été inscrits pas moins de trois fois à l’ordre du jour. Toutes les divergences ont pu être éliminées, de sorte que plus rien ne s’opposait à un vote final positif le 15 juin 2018.

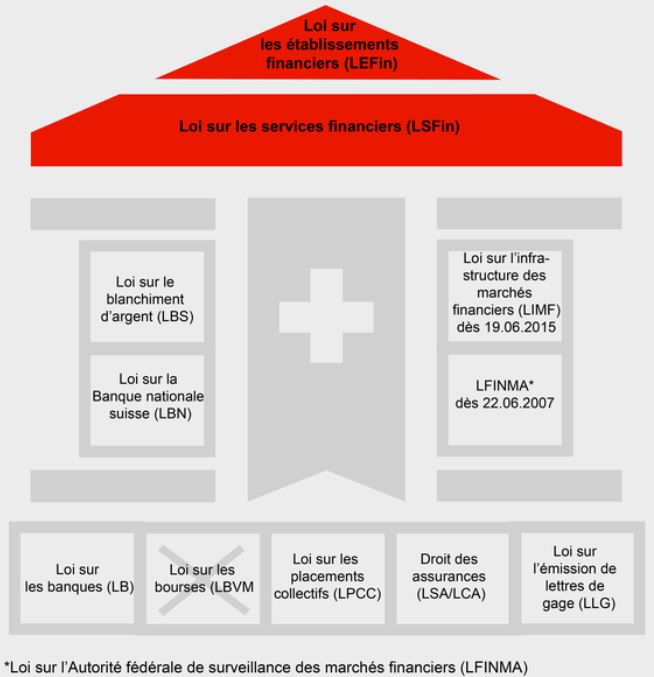

La Loi sur les services financiers (LSFin) et la Loi sur les établissements financiers (LEFin) sont les deux derniers éléments qui manquaient encore à la nouvelle architecture suisse des marchés financiers. Elles entraînent un changement de paradigme, dans la mesure où l’on passe des «silos réglementaires», réservés jusqu’ici à certaines catégories d’établissements ou de produits, à une législation qui couvre tous les opérateurs pertinents et met au premier plan la réglementation des activités à risques.

Après la Loi sur la surveillance des marchés financiers (LFINMA), entrée en vigueur en 2009, et la Loi sur l’infrastructure des marchés financiers (LIMF), qui date de 2016, la LSFin et la LEFin marquent l’aboutissement de la refonte de l’architecture suisse des marchés financiers. La Suisse dispose désormais d’un droit des marchés financiers à la fois moderne et compatible avec la pratique.

Le Conseil fédéral a ouvert le 27 juin 2014 la procédure de consultation concernant la LSFin et la LEFin. L’Association suisse des banquiers (ASB) en a profité pour prendre position en détail sur les deux projets de loi. Elle a ainsi demandé que diverses modifications importantes soient apportées à la LSFin et indiqué pourquoi la LEFin ne pouvait être une alternative à la Loi sur les banques. Cette dernière est donc toujours en vigueur aujourd’hui. La prise de position de l’ASB exposait aussi les motifs pour lesquels il y avait lieu d’assujettir les gérants de fortune indépendants et les conseillers en placement à une surveillance appropriée. Par ailleurs, l’ASB a soutenu d’emblée une protection moderne des investisseurs, qui s’articule autour de l’investisseur «majeur» et ne restreigne pas la diversité de l’offre dans le secteur bancaire.

Début 2017, toutes les associations concernées (ASG, ASPS, economiesuisse, Forum OAR, OARG, SATC, SECA, SFAMA, SVUE et ASB) se sont serré les coudes. Sous l’égide de l’ASB, elles ont entrepris de rédiger à chaque étape du processus parlementaire une déclaration commune intitulée «Die Wirtschaft ist sich einig». Cette alliance, qui a permis d’unir les forces en présence, a été payante.

En fin de compte, la LSFin et la LEFin en leur forme actuelle viennent consolider des règles existantes. Elles préservent certaines spécificités suisses qui ont fait leurs preuves, comme la place laissée à l’autorégulation ou le système dualiste de surveillance. En outre, la LSFin crée les conditions requises pour assurer la capacité d’exportation de la Suisse vers l’Europe (voir insight 4.17, en allemand). L’objectif est de garder la création de valeur et les emplois en Suisse.

Les projets de loi ayant été arrêtés, ce sont à présent les travaux relatifs aux ordonnances qui prennent le relais. Là encore, il s’agit de poser des jalons importants et de trouver des solutions adaptées à la pratique pour les situations qui, dans quelques domaines, ne sont pas réglées définitivement par la loi. L’ouverture de la consultation concernant l’OSFin et l’OEFin devrait intervenir prochainement. Bien entendu, l’ASB ne manquera pas de faire entendre sa voix dans ce processus.