2017 aura été une année remarquable pour les hedge funds. Mais la vraie bonne surprise vient peut-être des stratégies de réplication, qui, tout en assurant une meilleure liquidité, ont pu délivrer des performances similaires à leurs modèles.

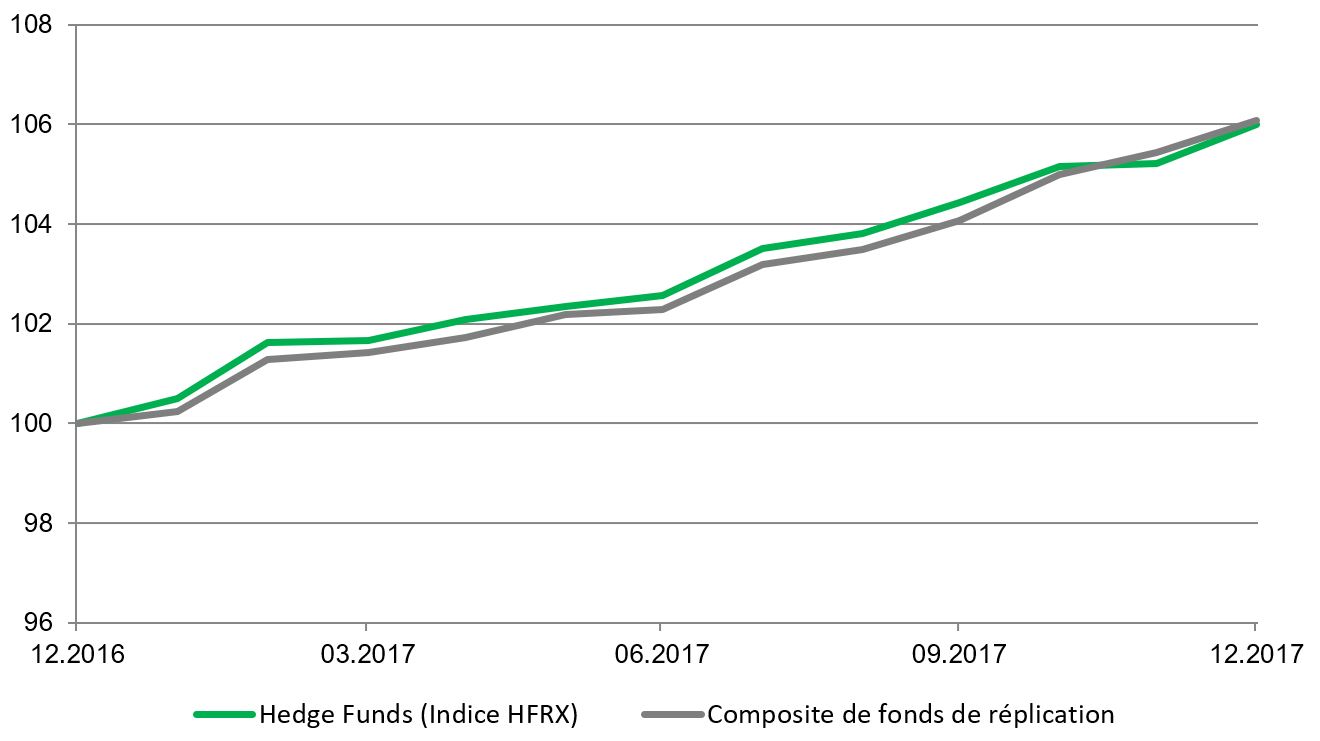

L’année 2017 a été définitivement un bon cru pour les hedge funds. Avec une performance qui avoisine 8% sur l’ensemble de l’année, l’indice HFRI enregistre son meilleur exercice depuis 2013. Mieux encore, il le fait avec une remarquable régularité, puisqu’il a enregistré en décembre son 14e mois consécutif de performance positive. Mais un autre phénomène intéressant est à relever: le comportement remarquable des stratégies de réplication de hedge funds, dont la performance arrive à des niveaux très proches de l’indice. Elles surpassent même les indices dits investissables de hedge funds, à l’instar de l’indice HFRX.

Un bref rappel de la genèse et du fonctionnement de ces stratégies est sans doute utile pour en comprendre leur bonne tenue. Apparues après la crise de 2008, ces techniques trouvent leur origine dans des recherches académiques sur l’évaluation de la performance des fonds de placement. En particulier, Hansanhodzik et Lo, en 2007 constatent que les rendements des hedge funds peuvent être répliqués à l’aide d’un nombre restreint de facteurs, tout en précisant qu’une petite partie de la performance reste inexplicable par les facteurs choisis (bêta), mais liée au talent du gérant (alpha). Dès lors, les investisseurs savent que la performance des gérants de hedge funds ne tient pas uniquement à leur talent, mais aussi à l’évolution générale des marchés traditionnels ainsi qu’à leur exposition à des facteurs plus particuliers comme les sociétés de petites capitalisations, les sociétés bon marché ou aux grandes tendances de l’ensemble des classes d’actifs.

L’objectif de la réplication est de reproduire, à l’aide d’instruments simples et de la manière la plus fidèle possible, les performances de la moyenne des hedge funds. L’idée est d’observer la performance passée des gérants alternatifs et de laisser un modèle quantitatif tenter de déterminer les poids sur ces marchés traditionnels. On sait, par exemple, que les hedge funds ont une exposition généralement positive aux marchés actions. Celle-ci peut être répliquée à moindre coût par l’achat ou la vente d’un contrat à terme sur un indice actions. Comme les hedge funds sont présents dans toutes les classes d’actifs avec, qui plus est, des positions soit acheteuses, soit vendeuses, le principe doit être appliqué sur les obligations, les devises et les matières premières.

Ainsi, le portefeuille d’un réplicateur est composé d’un nombre limité de positions, une dizaine, sur des instruments liquides, représentatifs du positionnement général de l’industrie alternative. Les résultats montrent une vraie capacité à reproduire la performance de hedge funds. Les corrélations sont généralement élevées et les variations mensuelles sensiblement de même nature. N’investissant pas directement dans des gérants de hedge funds, ces clones évitent en outre les frais liés aux sous-jacents, le risque éventuel de fraude ou de problème opérationnel tout en bénéficiant d’une liquidité journalière.

Généralement, les gérants de hedge funds parviennent à battre les indices en faisant une bonne sélection de titres ou en intervenant sur le marché au bon moment. Ils dégagent ainsi une performance excédentaire que la stratégie de réplication n’est pas à même de délivrer.

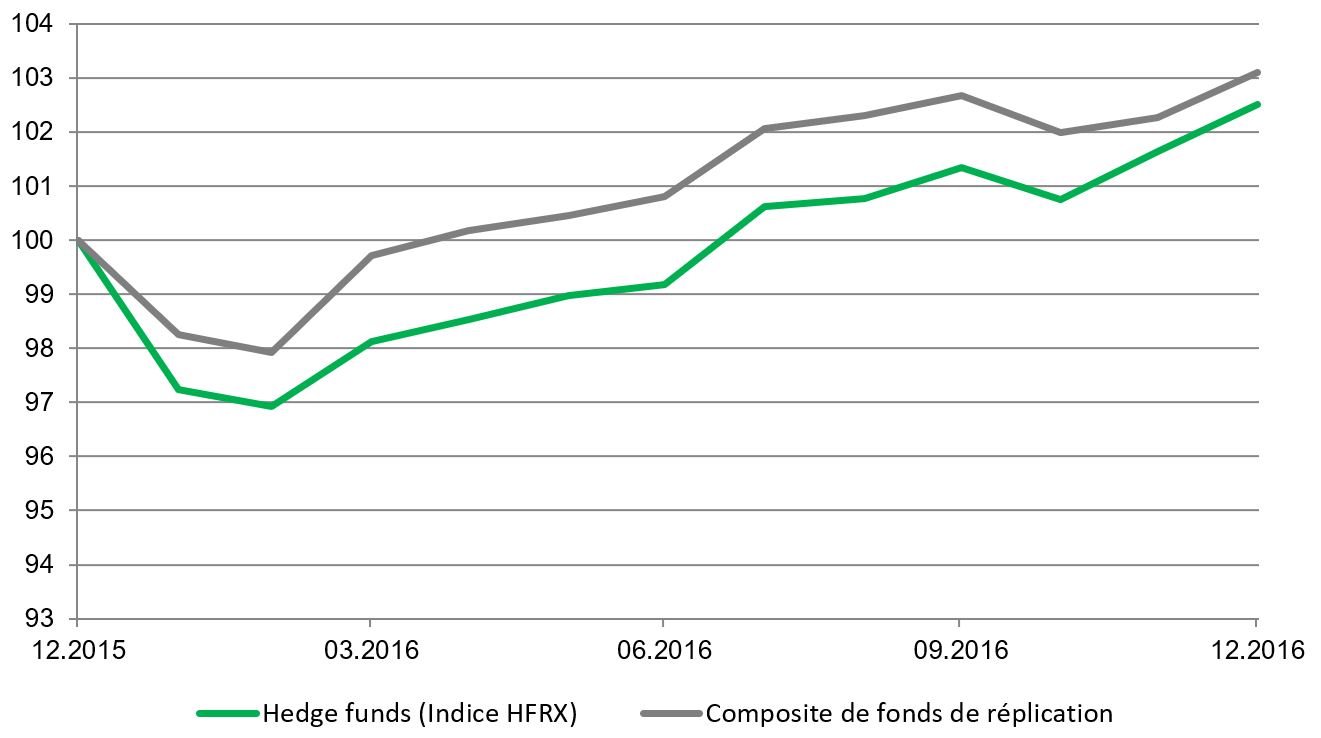

En 2016, la réalité contredisait cependant cette conclusion et la copie avait fait mieux que l’original. Les gérants de hedge funds avaient été incapables de créer véritablement de la valeur dans un contexte très chahuté. L’année 2017 marque un retour à la normale et les gérants de hedge funds ont pu profiter d’un environnement plus serein et de tendances plus marquées pour prendre des paris bénéfiques et finalement générer un alpha positif. Dans ce contexte, une stratégie de réplication reste logiquement en retrait. Mais l’équation qui veut que l’alpha qui est abandonné dans la réplication soit compensé par une structure de frais bien moins lourde a parfaitement fonctionné. Verdict, un écart marginal par rapport à un indice global de hedge fund, mais toujours en conservant l’avantage d’une très bonne liquidité. Une confirmation donc que, quel que soit l’environnement, ces approches demeurent un bon complément à une allocation traditionnelle en hedge funds.

100=décembre 2015