Compte tenu du repli attendu de l’IPC du secteur du logement, la Fed peut se montrer de plus en plus confiante quant à un recul persistant de l’inflation.

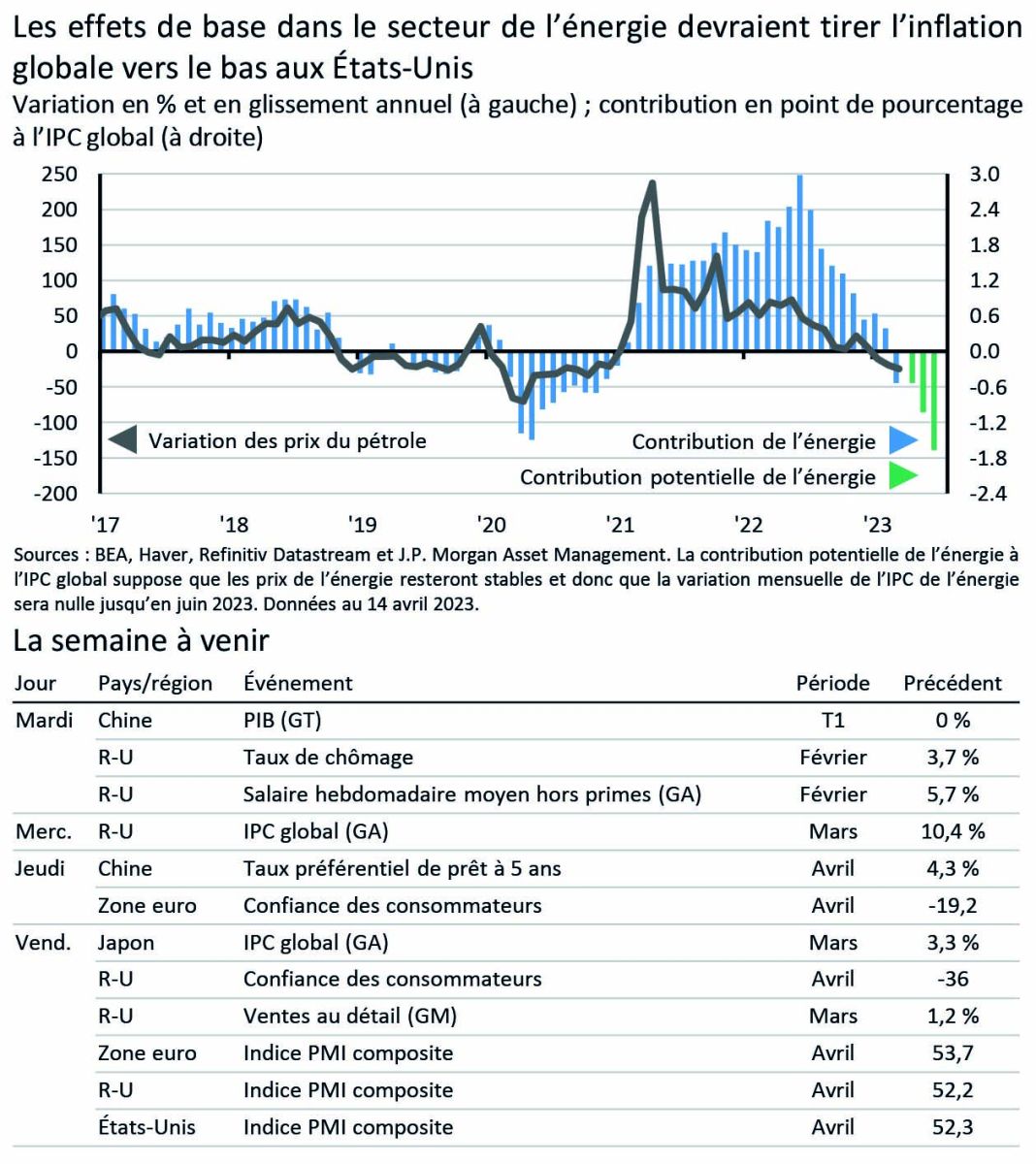

Les effets de base du calcul de l’inflation commencent à jouer en faveur de la Réserve fédérale (Fed) avec des écarts de prix entre 2023 et les plus hauts de l’année 2022 qui redeviennent plus favorables. L’énergie est un secteur dans lequel cette tendance est visible. La contribution de l’énergie à l’inflation annuelle est devenue négative en mars: le secteur a amputé l’indice des prix à la consommation (IPC) global de 0,5 point de pourcentage. Comme les prix de l’énergie sont à présent inférieurs de 35% à leur pic de juin 2022, cet effet pourrait s’accélérer. Par exemple, si les prix de l’énergie restent stables jusqu’en juin, leur incidence négative sur l’IPC global pourrait être portée à -1,7 point de pourcentage, et l’impact pourrait devenir encore plus prononcé si les prix de l’énergie continuent à baisser au lieu de stagner. Compte tenu du repli attendu de l’IPC du secteur du logement évoqué la semaine dernière, la Fed peut se montrer de plus en plus confiante quant à un recul persistant de l’inflation.