Le marché des obligations liées aux risques de catastrophe a enregistré une croissance de 10% au troisième trimestre 2019 en glissement annuel.

La saison cyclonique 2019 dans l’Atlantique Nord est en train de se terminer, et après deux années consécutives marquées par un nombre de phénomènes climatiques importants et d’ampleurs majeures, l’année 2019 s’est montrée beaucoup plus clémente.

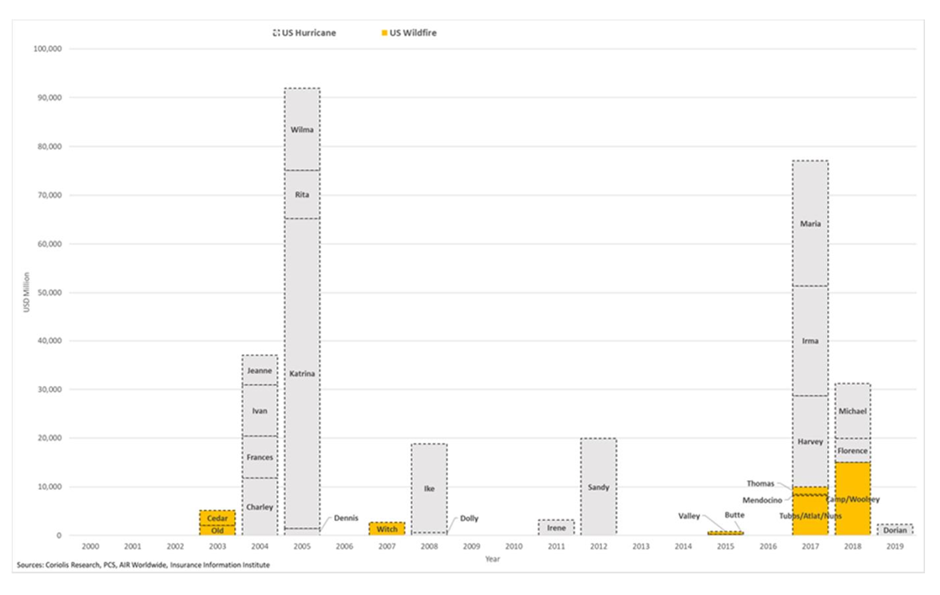

On se souvient des années 2017 et 2018 comme record, les Etats Unis ayant été frappés par les ouragans Harvey, Irma, Maria ou encore Michael, mais également par d’important feux de forêt sur la côte ouest. La facture fut salée… Les pertes globales assurées en 2018 ont été estimées à 85 milliards de dollars, représentant une hausse de 47% par rapport à la moyenne des pertes enregistrées durant la période 2000-2017. Aux Etats-Unis, les pertes 2017-2018 sont comparables à celles observées en 2004-2005 (marquées par les ouragans Katrina, Rita et Wilma).

à nouveau en ligne avec la moyenne des 20 dernières années.

En 2019, l’évènement à retenir est bien évidement l’ouragan Dorian de force 5 qui a frappé les Bahamas en septembre dernier, infligeant aux Iles d’Abaco et de Grand Bahamas des pertes humaines et matérielles rarement observées durant les dernières décennies. Après de fortes craintes quant à l’évolution de son parcours sur la côte est des Etats-Unis, l’ouragan n’est fort heureusement pas rentré sur le territoire américain, évitant des zones comme la Floride ou la Caroline du Nord, très exposées au marché de la réassurance. Bien que fortement touchée, la région des Bahamas n’est que peu couverte par le marché de la réassurance lié aux catastrophes naturelles, et l’impact de l’ouragan sur le marché des Insurance Linked Securities (ILS)1 reste faible, voire nul pour un grand nombre d’acteurs. D’autres évènements se sont produits cette année, comme la tempête Hagibis au Japon, ou des feux de forêt en Californie, mais leur force n’a pas entrainé d’impact matériel sur le marché des CAT Bonds.

L’année 2019 se termine donc par des performances à nouveau en ligne avec la moyenne des 20 dernières années, les stratégies les plus défensives annualisant un rendement compris entre 4 et 5%, ceci avec une volatilité toujours extrêmement basse.

Les prochaines années devraient, toutes choses égales par ailleurs, également se révéler très payantes pour le marché des CAT bonds, au vu des caractéristiques de marché actuelles.

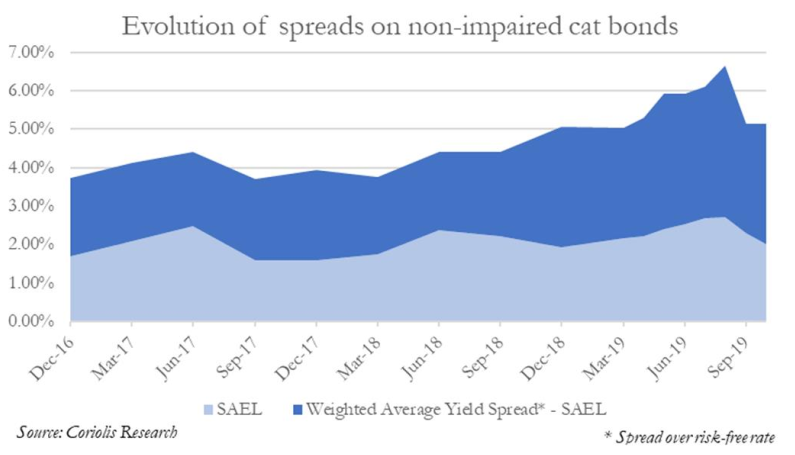

En effet, après les évènements de 2017 et 2018, la rétrocession (la réassurance de réassurance) a quasiment disparu, obligeant les réassureurs (marché sur lequel se calque celui des ILS) à augmenter drastiquement leurs prix. De fait, les spreads des obligations CAT bonds ont augmenté d’environ 50%, à risque égal, une situation dernièrement observée en 2007 qui fut une année de performance record.

La taille du marché poursuit également sa croissance. Ainsi, au troisième trimestre 2019, la taille du marché des ILS était de 42 milliards de dollars. En glissement annuel, le marché a enregistré une croissance d’environ 10%.

soient relativement calmes est importante.

Selon une étude publiée récemment par Artemis, les participants du marché de la réassurance sont très positifs sur les attentes de prix pour les renouvellements faits à partir du 1er janvier 2020, après plusieurs années de pertes sèches importantes et de capital encore et toujours enfermé dans le marché des contrats de gré à gré.

La périodicité des évènements de catastrophe naturelle est également un facteur à prendre en compte, même si personne ne peut prédire l’avenir. Ainsi, des évènements tels que ceux observés en 2017 et 2018 ne surviennent historiquement que sur une fréquence de 10 à 15 ans. Statistiquement donc, la probabilité que les prochaines années soient relativement calmes est importante.

Dans un environnement économique et politique en transition, les fondamentaux de cette classe d’actifs nous semblent très positifs. N’oublions pas que les années 2017-2018 furent aussi désastreux pour les ILS que la crise de 2008 pour les marchés traditionnels (25% du capital de l’industrie ayant disparu) et que les meilleurs managers ont tout de même délivré des performances nulles ou légèrement positives. Que ce soit le niveau des spreads (supérieur au crédit High Yield à risque statistique de défaut comparable), la faible volatilité enregistrée, ou le timing, tout ceci nous fait penser que les fonds de CAT bonds devraient tirer leur épingle du jeu en 2020.