Les prix des métaux industriels sont sous pression cette année, malgré les mesures prises par la Chine pour soutenir son économie.

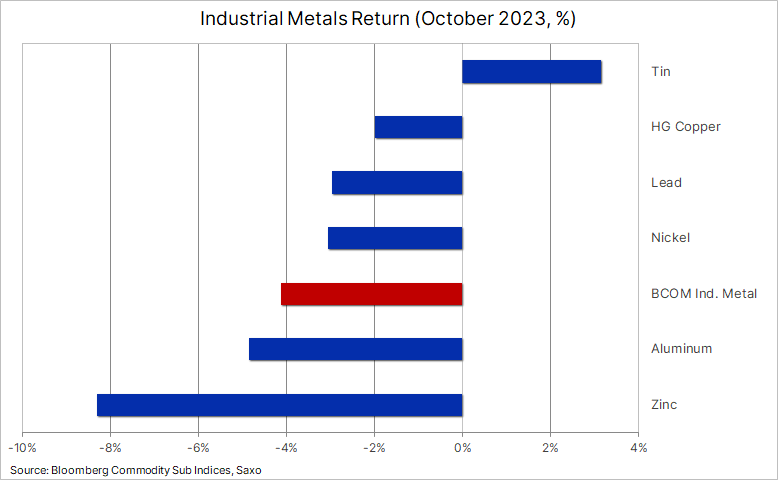

Le secteur des métaux industriels se dirige vers une perte mensuelle, l'indice Bloomberg Industrial Metal se négociant à la baisse de 4% pour atteindre son plus bas niveau depuis janvier 2021. Malgré l'intensification des mesures de soutien économique du gouvernement chinois, le secteur continue de souffrir des inquiétudes concernant les perspectives de croissance de la demande à moyen terme en Chine et dans le reste du monde. Les pertes du secteur ont été réduites vers la fin du mois suite à un rare ajustement budgétaire du gouvernement chinois en milieu d'année. Ceci a renforcé la confiance dans le fait que Pékin ne tolérera pas un ralentissement brutal de la croissance et, par conséquent, de la demande de métaux clés. En outre, la réunion du FOMC de mercredi a été également suivie de près, à la recherche de tout signe de taux plafond ou d'une déclaration susceptible de mettre fin à la récente flambée des rendements obligataires, qui nuit aux décisions d'investissement en raison de l'augmentation du coût du financement.

L’ambiance était un peu sombre lors du séminaire annuel du LME (London Metal Exchange), les participants se demandant si la situation de la demande en Chine, meilleure que prévu cette année, pourra être maintenue jusqu'en 2024, alors que le risque de ralentissement dans le monde entier continue d'augmenter, les taux d'intérêt élevés mettant un frein à l'activité économique. D'un autre côté, certains signes indiquent que le cycle des marchés développés est sur le point de s'achever après des mois de déstockage, tandis qu'un pic des taux américains contribuerait également à soutenir ce sentiment.

La transition énergétique est réelle, elle créera une demande importante de certains métaux, ce qui conduit les entreprises à chercher à réduire leur dépendance à l'égard de ces derniers. D'un autre côté, l'incertitude actuelle et l'augmentation des coûts de financement rendront les investissements incertains, augmentant le risque qu'une offre suffisante ne soit pas développée à temps. Cette situation pourrait faire monter les prix des métaux demandés, et en particulier celui du cuivre. Le «roi des métaux verts», est une fois de plus mis à l'honneur dans le sillage de l'accent mis sur l'éolien, le solaire, les VE et la demande liée au réseau électrique qui en découle.

Les perspectives à court terme pour le cuivre restent difficiles. L'absence de grands projets miniers assurant un flux régulier d'approvisionnement dans les années à venir continue de retenir l'attention des investisseurs de long terme. Ce problème de production combiné à une demande croissante en métaux nécessaires à la transition verte soutiennent une perspective haussière structurelle à long terme. Les sociétés minières sont confrontées à de nombreuses difficultés qui provoquent des perturbations de l’offre: les coûts de trésorerie croissants en raison de la hausse des prix des intrants (augmentation des coûts du diesel et de la main-d'œuvre), une baisse des teneurs en minerai, une l'augmentation des coûts réglementaires et de l'intervention du gouvernement, sans oublier le changement climatique des inondations à la sécheresse.

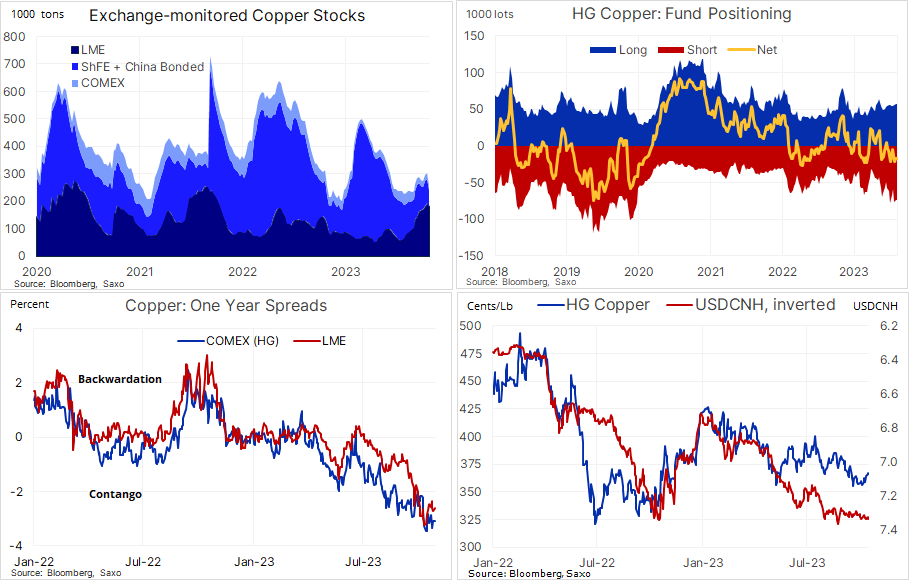

Notre monitoring du cuivre ci-dessous met en évidence certains éléments clés du marché comme celui des stocks. Ces derniers ont diminué suite à un récent afflux des stocks mondiaux détenus dans les entrepôts surveillés par les bourses, ce qui a permis au cuivre de qualité supérieure de rebondir à 3’5450 dollars par livre et au cuivre LME d'atteindre environ 7’850 dollars par tonne. L'offre de cuivre en Chine est à l'origine d'un nouveau resserrement après que les stocks des bourses aient chuté à leur plus bas niveau depuis 13 mois, tandis que les stocks des entrepôts sous douane ont chuté à un niveau record, selon le Shanghai Metals Market. La Bourse des métaux de Londres, qui a été à l'origine de la forte augmentation récente des stocks, enregistre également des baisses.

Les fonds à effet de levier, tels que les fonds spéculatifs et les CTA, négocient les contrats à terme sur le cuivre HG avec un biais négatif depuis le mois d'août et, au cours de la dernière semaine de déclaration, qui s'est achevée le 24 octobre, la position courte nette a légèrement diminué pour atteindre 17 844 contrats, non loin d'un plus haut de 15 mois à 23'000 contrats en mai de cette année. Si la reprise actuelle se poursuit, nous pourrions assister à un élan supplémentaire de la part des fonds qui couvrent les positions courtes. Outre les actions et les spéculateurs, nous surveillons également les mouvements du yuan chinois, ainsi que la courbe à terme, étant donné le signal qu'elle envoie sur le coût de détention d'une position.

Le graphique du cuivre HG montre que le métal tente de construire une tendance haussière, qui serait probablement renforcée par une cassure au-dessus de la ligne de tendance descendante (ligne rouge), actuellement autour de 3,70 dollars. Ce mouvement intervient après plusieurs rejets puis rebonds du support clé à 3,5450 dollars. Il existe toutefois de fortes résistances aériennes, notamment autour de 3,86 dollars, où une ligne de tendance descendante à partir du pic record de janvier 2022 rencontre la moyenne mobile à 200 jours. Tant que ce niveau n'aura pas été franchi, le cuivre restera probablement dans une fourchette avec un biais prudent.