La pause de la Fed concernant les taux prolonge le cycle économique. Il est peut-être temps de se préparer à faire face à l'instabilité des marchés.

Quelle différence en six mois seulement! Dans le changement le plus important pour les marchés financiers depuis le début de l’année, la Réserve fédérale des États-Unis a mis un frein aux efforts qu’elle déployait depuis trois ans pour resserrer les taux d’intérêt. Le changement de politique majeur, qui s’est produit en janvier, a immédiatement eu un effet favorable sur les dispositions des investisseurs, ces derniers en ayant conclu que la banque centrale maintiendrait les taux au même niveau pour le reste de l’année.

En réaction à l’attitude teintée de compromis adoptée par la Fed, les cours boursiers se sont envo-lés dans un puissant rebondissement au premier trimestre, ce qui a inversé avec efficacité la ten-dance aux liquidations de fin 2018. Depuis, un revers dans les négociations commerciales entre les États-Unis et la Chine a quelque peu modéré les gains en capital, mais le revirement de la Fed et des taux d’intérêt plus faibles sur une plus longue période ont donné un second souffle à ce cycle économique. Cette étape a été définie pour éventuellement obtenir par la suite de bons rende-ments des marchés boursiers. À tout le moins, on prévoit que les banques centrales ne créeront pas d’obstacles.

.png)

En partie grâce à la modification des prévisions concernant la politique de la Fed pour le reste de l’année, les taux d’intérêt à long terme sont redescendus après s’être envolés au dernier trimestre 2018. Cela élimine un potentiel vent contraire à la poursuite de la croissance.

«Nous avons une économie qui bénéficie déjà d’une croissance saine, pas d’une croissance déme-surée, mais d’une croissance saine, et qui rencontre désormais moins d’obstacles», déclare Darrell Spence, économiste chez Capital Group aux États-Unis. «Des taux en baisse sur le long terme vont dans une certaine mesure relancer le cycle, je m’attends donc à ce que nous ayons une croissance raisonnable au cours de l’année 2020».

et c’est clairement un risque pour la croissance.

Les taux à long terme pourraient rester bas plus longtemps, même si la Fed remet des hausses en place plus tard cette année. Et tout cela parce que le ralentissement de la croissance extérieure, les incertitudes politiques en Europe, les faibles rendements des obligations d’État à l’étranger, la de-mande régulière de bons du Trésor américains et le conflit commercial qui couve entre les États-Unis et la Chine devraient continuer à peser sur les taux à long terme.

En effet, les marchés ont été ébranlés tout au long du mois de mai quand les États-Unis ont aug-menté les droits de douane sur 200 milliards de dollars de marchandises chinoises (notamment des ordi-nateurs, des vêtements et des chaussures), et que la Chine a riposté avec ses propres tarifs peu de temps après et que le Président a proposé d’étendre ces droits de douane au Mexique. Même si ce conflit a eu un impact sur les exportations et sur l’industrie américaines, à leurs niveaux actuels, ces droits de douane ne risquent pas de mettre fin à l’expansion aux États-Unis, précise M. Spence. Cependant, la possibilité d’une intensification des différends grandit, et c’est clairement un risque pour la croissance.

M. Spence ajoute: «Je m’attends à ce qu’il y ait une instabilité accrue des marchés. Et cela pourrait pousser les deux parties à modérer leurs propos et à reprendre ces négociations très difficiles».

L’allongement d’un cycle suggère également une plus longue trajectoire pour la croissance des bénéfices des entreprises. M. Spence indique que cela pourrait soutenir le cours des actions en dépit d’évaluations légèrement élevées. «Les actions ont toujours le potentiel d’apporter une hausse modérée en 2019», déclare-t-il.

Mais ne nous y trompons pas, après une décennie de croissance, sur le plan économique, les vents contraires se sont renforcés. «Qu’il s’agisse de l’augmentation des salaires ou de l’étroitesse du marché du travail, l’économie continue à présenter des signes de fin de cycle», ajoute-t-il. «Ces aspects risquent de s’accentuer, et d’imposer de plus en plus de stress aux entreprises et à l’économie».

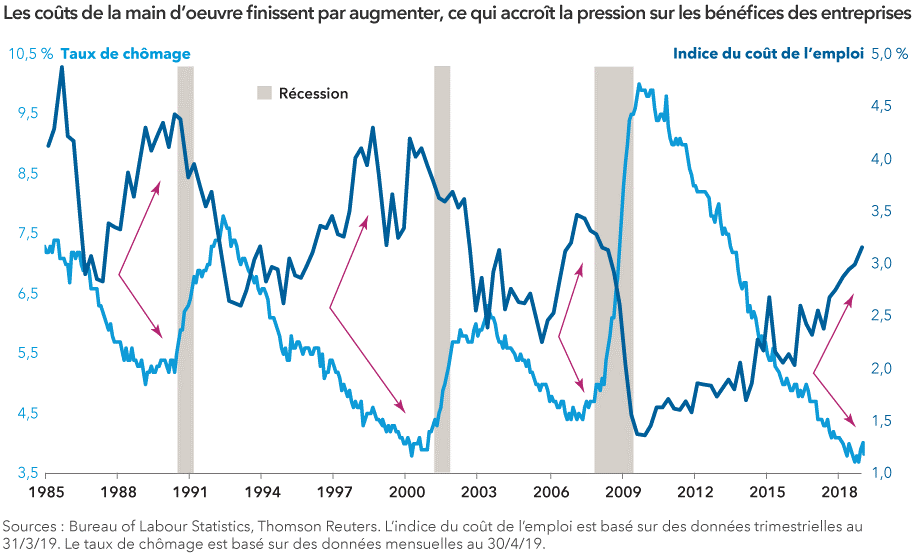

Le taux de chômage était à 3,6% en avril, un chiffre que l’on n’avait pas vu depuis décembre 1969. Un taux de chômage aussi faible se traduit généralement par une augmentation des salaires. Bien que des salaires plus élevés aient tendance à encourager les consommateurs à dépenser plus, l’augmentation des coûts de la main d’oeuvre vient inévitablement comprimer les marges bénéficiaires et déclencher la volatilité des marchés.

À ce stade avancé du cycle, inévitablement, les excès s’accumulent et les risques augmentent. Où se trouvent les excès aujourd’hui, et quels sont les risques? On peut les trouver dans le bilan gonflé d’entreprises à l’endettement excessif. Dans le secteur des entreprises non financières améri-caines, l’emprunt représentait 46,7 % du PIB fin 2018, un pourcentage record.

La majeure partie de cet endettement à faible taux a servi à financer des dividendes, des rachats d’actions, des fusions et des acquisitions. Depuis 2013, le financement de dividendes et de rachats d’actions a généralement dépassé le niveau des flux de trésorerie disponibles. Dans de nombreux cas, la dette émise a couvert les déficits, en gonflant artificiellement la croissance des bénéfices par action et en faisant grimper le cours des titres.

Ce type de stratégies financières ne peut pas s’appliquer indéfiniment. Beaucoup d’entreprises vont devoir s’endetter moins (soit en raison des hausses des taux, soit à cause d’un durcissement des conditions d’accès au crédit), et il va falloir réduire les dividendes, les rachats d’actions, les fu-sions et&acquisitions. Cela va mettre une certaine pression sur les évaluations de titres et pourrait déclencher une vague d’annulations de dettes.

Mais sans un catalyseur comme des taux d’intérêt plus élevés ou une croissance économique plus lente, ces excès vont continuer à se développer et vont éventuellement dynamiser encore plus les évaluations de titres à court terme, mais en entraînant par la suite une forte instabilité des mar-chés. Au 31 mai 2019, le ratio cours/bénéfices de l’Indice composé des Standard & & Poor’s 500 était de 16,5 et était donc supérieur à la moyenne sur 10 ans, laquelle était de 15.

Avec 40 ans d’expérience d’investissement dans des entreprises qui versent des dividendes, la Gestionnaire de portefeuille Joyce Gordon sait depuis longtemps reconnaître celles qui sont les plus susceptibles de maintenir leurs versements en cas de crise.

dont la réputation en termes d’innovation n‘est plus à faire.

«Une leçon que j’ai retenue, c’est de faire bien attention aux entreprises qui sont trop endettées», explique-t-elle. «Celles qui ont des dettes importantes sont confrontées à de nombreuses difficultés. Par exemple, elles peuvent se sentir contraintes de réduire leurs dividendes pour conserver une cote de crédit de catégorie investissement».

Quand on observe les entreprises par deux dans des secteurs différents, on peut voir que celles qui ont une cote de crédit plus faible et un ratio de couverture des intérêts plus bas risquent davantage de réduire leurs dividendes dans les périodes difficiles.

Par exemple, Nestlé, qui a une charge d’endettement raisonnable, n’a pas fait cela depuis des dizaines d’années. Inversement, Kraft Heinz, qui est plus fortement endettée, a récemment diminué ses dividendes.

«C’est la raison pour laquelle il est si important de voir plus loin que le rendement en dividendes et de faire des recherches pour savoir si les entreprises peuvent maintenir leurs dividendes», ajoute Madame Gordon. «Plus cette expansion dure longtemps, plus je fais attention à l’endettement des entreprises».

Les investisseurs axés sur la croissance peuvent vouloir suivre des entreprises dont la réputation en termes d’innovation n‘est plus à faire, et qui se sont orientées sur de longues trajectoires de crois-sance potentielle.

«L’innovation améliore l’existence des individus, entraîne la croissance et crée des opportunités pour les entreprises», déclare la Gestionnaire de portefeuille Anne-Marie Peterson.

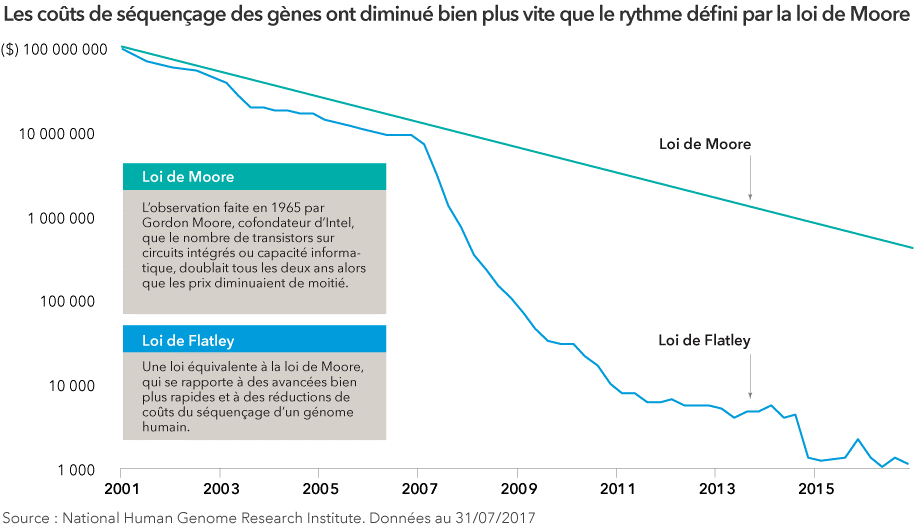

Prenons par exemple, les rapides innovations dans le domaine de la santé. Les progrès de la génomique ont fait baisser le coût du séquençage d’une série de gènes humains, lequel est passé de 100 millions de dollars en 2006 à environ 1000 dollars aujourd’hui.

Les thérapies issues des tests génétiques ont le potentiel d’allonger la durée de vie et de générer des milliards de dollars de recettes. Les fabricants de médicaments américains AbbVie et Merck (ce dernier produisant le traitement par immunothérapie Keytruda qui fait autorité), ont investi des millions de dollars pour développer des traitements basés sur les gènes pour divers cancers.

Ce ne sont pas simplement des fabricants de médicaments qui réalisent des progrès. «Je suis intéressée par les entreprises qui fournissent des armes à l’industrie pharmaceutique, à la fabrication et à la recherche», explique Madame Peterson.

Illumina, qui fabrique du matériel pour les tests génétiques, est un leader de la technologie du sé-quençage, tandis que Thermo Fisher Scientific fournit des ressources destinées à la recherche et à la fabrication à de nombreux concepteurs de médicaments. Évidemment il y a des risques, comme le coût significatif de la recherche et du développement et le débat public sur le prix des médica-ments, il est donc essentiel de bien choisir dans quoi on investit.