Des résultats solides devraient permettre aux actions de continuer leur progression en 2020.

- Après la stagnation observée à l’échelon mondial en 2019, nous nous attendons à une légère reprise de la croissance des bénéfices en 2020, ce qui constitue un élément clé de notre avis positif à l’égard des actions en tant que classe d’actifs.

- Une croissance des BPA inférieure à 10% nous semble plus réaliste que celle d’environ 10% anticipée actuellement par les marchés, mais ces derniers peuvent généralement composer avec une légère déception sur ce front.

- La publication des résultats du 4e trimestre devrait au minimum faire ressortir une légère croissance des bénéfices, ce qui permettra aux marchés de progresser à moyen terme.

- Nous conservons un avis modérément positif à l’égard des actions, prévoyant des rendements totaux de l’ordre de 5 à 10% en 2020. Nous surpondérons les actions en tant que classe d’actifs, avec une préférence pour les actions américaines et émergentes sur le plan régional.

En ce début d’année, notre avis positif à l’égard des actifs risqués repose sur une hypothèse clé, à savoir que les bénéfices des entreprises devraient renouer avec la croissance en 2020 après une année quasiment plate à l’échelon mondial. Deux forces ont pesé l’an dernier sur les résultats des entreprises: le ralentissement de la croissance des chiffres d’affaires lié au ralentissement du cycle économique, et la baisse des marges résultant des tensions sur les coûts et du levier opérationnel. Il était relativement clair en début d’année que la croissance des bénéfices était en train de se ralentir, avec le risque de passer en terrain négatif, et qu’elle contribuerait donc peu, voire pas du tout, aux rendements des actions. Les valorisations ont pourtant augmenté de façon surprenante malgré la croissance anémique des bénéfices, faisant de 2019 une année exceptionnelle en ce qui concerne le rendement des actions.

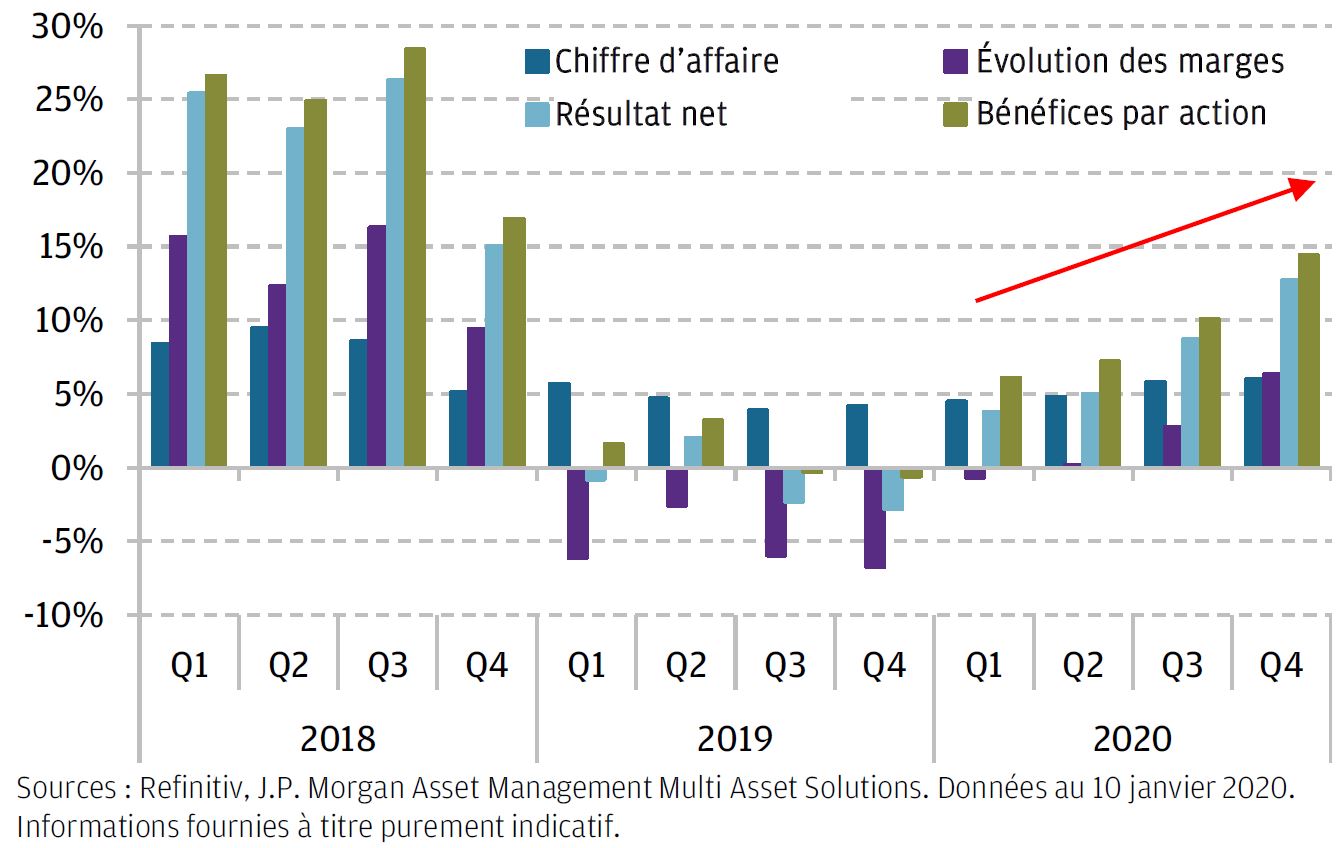

Cette évolution des valorisations s’est faite en deux étapes. L’augmentation des coefficients de capitalisation de début 2019 correspondait manifestement à un rattrapage de la forte baisse des actions qui s’était produite fin 2018 (graphique 1). En revanche, l’augmentation d’environ 10% des PER au 4e trimestre, de 15 à 16,5 pour l’indice MSCI ACWI, repose probablement sur l’anticipation d’une reprise de la croissance qui aura besoin d’être confirmée, au moins dans une certaine mesure, par des résultats en progression dans les rapports trimestriels à venir.

Les estimations du consensus prévoient une augmentation de la croissance des bénéfices à environ 10% à l’échelon mondial pour 2020, les principaux marchés actions (États-Unis, Japon, zone euro) étant tous censés afficher une croissance des bénéfices de cet ordre. Ces prévisions nous semblent un peu élevées, sans pour autant être complètement déphasées. Les prévisions des analystes reposent sur une réacccélération significative des marges bénéficiaires, qui sont censées représenter près de la moitié de cette croissance, soit environ 5 points de pourcentage (pp). Cela représenterait une inversion brutale et surprenante de la tendance récente d’amoindrissement des marges. Notre prévision d’une croissance d’environ 5% des bénéfices pour les actions américaines repose quant à elle sur l’hypothèse d’une stabilisation des marges, et non d’une hausse, ce qui semble réalisable dans un contexte de redémarrage de la croissance économique (graphique 2). Cette différence entre les prévisions du consensus et les nôtres ne devrait toutefois pas empêcher les marchés de progresser, surtout dans un contexte d’amélioration plus générale des conditions macro-économiques. Historiquement, les prévisions de BPA du consensus en début d’année se sont quasiment toujours avérées trop optimistes, sans qu’on n’observe de réelle corrélation entre le niveau de déception et la performance des marchés actions. À l’heure actuelle, le facteur d’évolution des marchés le plus important pourrait bien être la preuve que la croissance des bénéfices est effectivement en train de s’infléchir à la hausse, au moins dans une certaine mesure. La publication des résultats du 4e trimestre aux États-Unis devraient apporter suffisamment de preuves d’une amélioration de la croissance des bénéfices pour permettre aux marchés de poursuivre à leur tour leur progression.

Sachant que les prévisions de croissance des BPA américains sur 12 mois glissants du consensus ont chuté à tout juste -0,6% au lieu d’environ 4% au début de T4, la barre à franchir pour faire mieux que les prévisions ne semble pas insurmontable. L’ampleur de la récente révision à la baisse avant la publication des résultats n’est pas inhabituelle et ne nous renseigne donc pas vraiment sur l’ampleur prévisible des bonnes surprises potentielles. Si nous faisons néanmoins l’hypothèse d’un niveau normal de surprises positives, aux alentours de 3-4%, la croissance des bénéfices du 4e trimestre devrait ressortir largement au-dessus du taux de croissance de -0,3% enregistré au 3e trimestre. En ce qui concerne T1, les prévisions anticipent actuellement une accélération à 6% de croissance, ce qui ne semble pas exagérément ambitieux. Les résultats du 4e trimestre devraient fournir des indications supplémentaires sur la trajectoire des bénéfices, les analystes étant à l’affût de renseignements complémentaires sur des aspects clés, comme par exemples les pressions sur les marges (sont-elles liées aux prix ou aux salaires?), les perspectives commerciales ou la robustesse de la consommation américaine. Les prévisions de croissance actuelles se font plus ambitieuses pour le second semestre de 2020, même s’il est vrai que les effets de base devraient être favorables (graphique 2). Tant que les investisseurs observent suffisamment d’éléments confirmant une reprise au moins modeste de la croissance à court terme, et que les prévisions des entreprises continuent de laisser entrevoir une stabilisation de l’activité générale, la déception quant au rythme de progression des bénéfices pourrait fort bien ne pas se concrétiser avant quelques trimestres.

.JPG)

Les résultats publiés au 1er trimestre pourraient aussi fournir des indications sur les perspectives des petites capitalisations américaines. Nous n’avons pas revu à la hausse notre positionnement neutre sur cette classe d’actifs, malgré notre avis globalement positif à l’égard des actifs risqués et le bêta généralement élevé des petites capitalisations. Nos réticences ont trait aux bénéfices : malgré des valorisations relativement attrayantes par rapport aux grandes capitalisations (suite à la sous-performance de 18% des petites capitalisations depuis mi-2018), les perspectives de bénéfices nous font réfléchir. Les estimations du consensus pour le Russell 2000 anticipent actuellement une croissance de 37% des BPA pour 2020, ce qui nous semble relativement ambitieux, même si dans cette classe d’actifs à fort potentiel, des prévisions supérieures à 30% ne sont pas rares en début d’année (et, comme pour les grandes capitalisations, il existe peu de corrélation entre les déceptions relatives au niveau global des bénéfices dans l’indice et les performances des actions). Ce qui est plus inquiétant, c’est que les bénéfices des petites capitalisations ont en réalité commencé à décliner, le BPA sur 12 mois glissants du Russell 2000 étant en baisse d’environ 17% par rapport à son pic de mi-2019. Des signes de stabilisation de cette baisse des BPA nous rendraient plus optimistes quant aux perspectives de la classe d’actifs.

En bref, nous prévoyons un retour à une croissance modeste des bénéfices sur l’ensemble des marchés actions en 2020 après la stagnation observée en 2019. Cela devrait au moins en partie justifier l’augmentation des valorisations de l’an dernier et permettre aux marchés d’afficher des rendements solides, à défaut d’être extraordinaires, en 2020. Quels sont les risques d’erreur? Si les pressions sur les marges s’avéraient plus fortes que prévu et que les marges ne parvenaient donc pas à se stabiliser, à défaut de s’améliorer, les bénéfices tout comme les marchés actions rencontreraient probablement des difficultés en 2020.

Nous conservons un avis modérément positif concernant les actions, anticipant des rendements totaux de l’ordre de 5 à 10% pour cette année. Nous avons une légère surpondération de cette classe d’actifs dans nos portefeuilles multi-actifs, avec une préférence pour les actions américaines, qui devraient bien se comporter sur un large éventail de scénarios possibles. Nous privilégions aussi les actions émergentes, qui devraient offrir le meilleur levier pour profiter du redémarrage actuel de la croissance mondiale par rapport à d’autres marchés cycliques comme le Japon ou l’Europe.