Les actions suisses détachent des dividendes nets d’impôts, un avantage fiscal à ne pas laisser passer en ce début d’année.

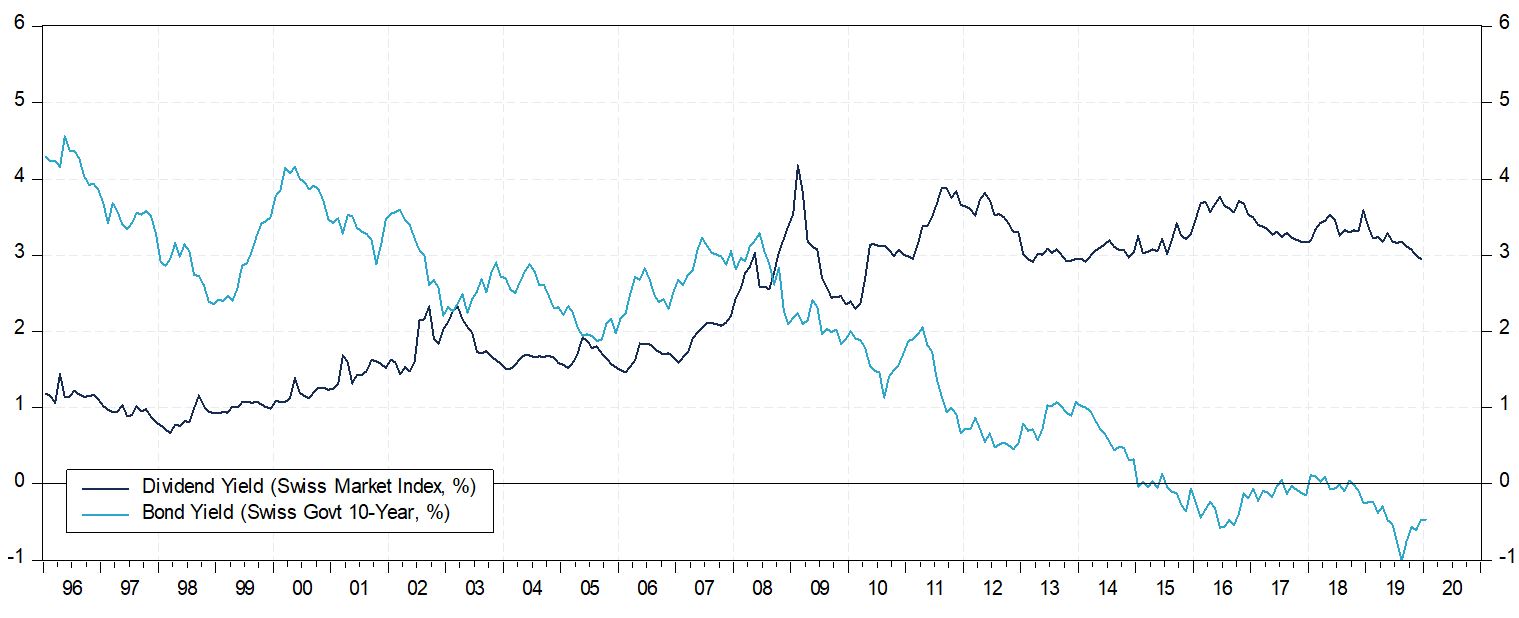

Le marché suisse des actions, qu’il soit représenté par l’un ou l’autre de ses indices phares, SPI et SMI, se caractérise par un rendement attractif des dividendes, notamment en cette période de rendements obligataires négatifs. Sur la base des cours boursiers actuels et compte tenu des dividendes versés en 2019, les principales capitalisations permettent de dégager des rendements bruts supérieurs à 3%. C’est le cas pour les assureurs comme Zurich Financial Group et Swiss Re, mais aussi pour des sociétés comme UBS, Sunrise, BB Biotech ou Swisscom.

soumises à l’impôt sur le revenu, contrairement aux dividendes ordinaires.

Pour les investisseurs privés suisses fortement imposés sur leur revenu, la fiscalité des dividendes peut représenter un avantage important. En 2011, dans le cadre de la deuxième réforme de l’imposition des entreprises, le Conseil Fédéral a statué sur la réduction du capital-actions (à savoir le remboursement des réserves capital : apports, agios et versements supplémentaires) à ses actionnaires en franchise d'impôt. Ainsi, pour un investisseur privé suisse, les distributions provenant des réserves issues d’apports de capital ne sont pas soumises à l’impôt sur le revenu, contrairement aux dividendes ordinaires. Ces dividendes ne sont soumis ni à l’impôt anticipé, ni à l’impôt fédéral direct, ni à l’impôt cantonal sur le revenu. Ils ne doivent même pas être déclarés puisque, techniquement parlant, il ne s’agit pas de dividendes. Toutes choses étant égales par ailleurs, un dividende de 3% exonéré d’impôts est équivalent à un dividende ordinaire de 5%.

vont de nouveau détacher un dividende net d’impôts.

Parmi les 215 sociétés cotées au sein du SPI, plusieurs dizaines d’entre elles procèdent à des distributions non imposables, souvent en début d’année. Ce fut le cas en 2019 où la majorité d’entre elles ont effectué cette démarche entre mars et mai. Au premier semestre 2020, plusieurs sociétés vont de nouveau détacher un dividende net d’impôts. Parmi elles, on en trouvera de tout premier plan mais aussi des plus discrètes.

- Nul besoin d’attendre un an pour obtenir le remboursement de l’impôt anticipé.

Dans le cas des dividendes exemptés d’impôts, l’équation se simplifie: le dividende brut équivaut au dividende net. - La fiscalité ne doit pas être l’objectif primaire d’un investissement.

Un dividende ordinaire versé par une entreprise de grande qualité reste de loin préférable à un dividende non imposé distribué par une société qui périclite. En effet, cette dernière a de grande chance de diminuer, voire suspendre, son dividende, et son cours sera régulièrement amené à chuter. - Une expertise du marché suisse est requise pour identifier les sociétés concernées.

Le remboursement d’agios n’a pas vocation à perdurer dans le temps. Il n’est pas éternel et bon nombres de sociétés ont déjà fini de le rembourser, comme ABB par exemple.

Source: Bloomberg, Atlantic Financial Group

Source: Bloomberg, Atlantic Financial Group