Les marchés privés portent leur attention sur la création de valeur, après plusieurs années de quête de croissance «à tout prix» dans un environnement de taux d’intérêt proches de zéro.

- Les marchés privés reviennent à leurs fondamentaux, portant leur attention sur la création de valeur, après plusieurs années de quête de croissance «à tout prix» dans un environnement de taux d’intérêt proches de zéro

- Avec une grande partie de la valeur économique et de l’innovation créées dans le secteur privé, l’intégration d’actifs non cotés dans les portefeuilles multi-actifs offre un champ d’opportunités multiples et potentiellement complémentaires

- La recherche démontre que les meilleurs gérants de fonds d’actifs privés réalisent une surperformance, surtout en période de crise économique. La sélection des gérants revêt donc une importance cruciale

- Pour les investisseurs éligibles, une exposition diversifiée à une large gamme d’actifs non cotés, associée à une stratégie pluriannuelle cohérente, peut améliorer la performance globale des portefeuilles.

L’augmentation du coût du capital entraîne un retour aux fondamentaux dans les marchés privés, où les gérants de fonds d’actifs privés se concentrent à nouveau sur la génération de profits en améliorant et en transformant les entreprises dans lesquelles ils investissent. Pour les investisseurs, les crises économiques et les dislocations de marché sont historiquement sources de surperformance, à condition qu’ils aient accès à un large éventail de gérants de premier plan et conservent un horizon d’investissement cohérent, à long terme.

Entre 2020 et 2022, les actifs non cotés ont attiré un total de 4000 milliards de dollars dans l’ensemble des sous-classes d’actifs, selon le cabinet de conseil Bain & Company. Les deux dernières années, 2021 et 2022, ont été respectivement la plus élevée et la deuxième plus élevée de l’histoire à cet égard. En revanche, au cours des trois premiers mois de 2023, le marché des fusions et acquisitions a enregistré sa plus faible croissance trimestrielle depuis dix ans, selon les données de Refinitiv rapportées par le Financial Times. La hausse des coûts d’emprunt, l’incertitude quant au ralentissement conjoncturel et les difficultés des banques régionales américaines y ont joué un rôle.

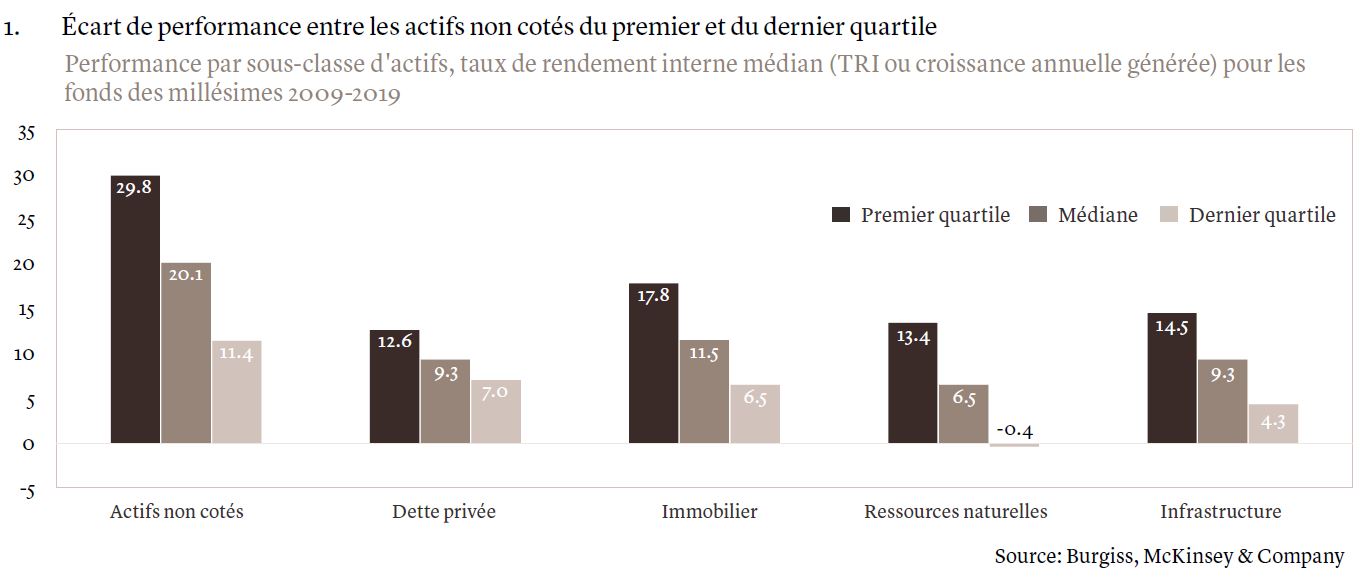

Ce nouveau cycle économique ouvre de nouvelles perspectives pour la création de valeur. Après des années de coûts d’emprunt proches de zéro, qui ont incité les investisseurs à rechercher la croissance «à tout prix», l’attention se tourne à nouveau vers les opportunités créatrices de valeur grâce aux améliorations opérationnelles et à la génération de flux de trésorerie positifs. Nous nous attendons à ce que l’environnement de taux d’intérêt durablement plus élevés favorise les gérants de fonds les plus solides qui travaillent activement à la transformation de leurs actifs – par exemple, les managers de private equity (capital-investissement) ayant une forte expertise industrielle ou sectorielle, des capacités opérationnelles évolutives et l’accès à un large réservoir de conseillers et d’experts. Loin de s’appuyer sur le potentiel d’expansion des multiples ou sur le recours à l’effet de levier, les investissements performants exigent désormais des améliorations stratégiques et opérationnelles, ainsi qu’une croissance tangible des bénéfices. Si cette tendance renforce l’importance d’une sélection attentive des gestionnaires de fonds – la différence entre les gérants les plus et les moins performants est plus importante que pour les autres classes d’actifs (voir graphique) – elle peut également constituer un bon point d’entrée pour l'investissement de nouveaux capitaux.

Une grande partie de la valeur économique créée par les entreprises reste inaccessible à un investisseur dont le portefeuille ne comporte que des actifs cotés en bourse. Selon le département américain du travail, on estime que 87% du produit intérieur brut des Etats-Unis est créé par des entreprises privées qui, par ailleurs, emploient les trois quarts des salariés. Une grande partie de cette valeur, en particulier aux premiers stades des innovations d’une entreprise, ne peut être saisie qu’avant l'entrée en bourse de l'entreprise. D’autre part, les entreprises privées restent privées plus longtemps et le nombre d’entreprises cotées a décliné durant la dernière décennie, selon le Bureau de recensement américain et les données de la Banque mondiale.

Ce nouvel environnement économique et ce changement de style d’investissement signifient-il que l’investisseur qui n’est pas exposé aux actifs privés a manqué sa fenêtre d’opportunité? Nous ne le pensons pas. Premièrement, la liquidité revient lentement pour les transactions et la volatilité des marchés génère des opportunités d’investissement. La semaine dernière, à l’occasion d’une conférence sectorielle à Berlin, le codirecteur du fonds de private equity de Carlyle Group Inc. a déclaré que certains signes indiquaient une reprise des transactions, les banques recommençant à prêter après la baisse des valorisations au cours des derniers mois. Deuxièmement, les crises ont historiquement produit de bons millésimes en matière de private equity, mais la sélection des gérants de fonds reste, ainsi que mentionné plus haut, un facteur essentiel du succès. En période de ralentissement économique et de dislocation de marché, les capitaux gravitent vers les meilleurs gestionnaires disposant d'une capacité éprouvée pour générer des bénéfices en période de crise. Par exemple, durant la grande crise financière de 2008-2009, les meilleurs gérants ont non seulement continué à investir mais, en termes de performance, ils ont eu tendance à générer des bénéfices plus élevés que lors de phases économiques plus stables, notamment parce qu’ils ont été en mesure d’acheter des actifs à moindre coût. Néanmoins, il convient de souligner que la dispersion des performances augmente également durant les millésimes de crise.

Les actifs non cotés jouent un rôle très important dans la diversification d’un portefeuille d’investissement par rapport aux actifs cotés en bourse, plus volatils, et ce tout au long du cycle économique. Alors que le private equity représente les deux tiers de l’ensemble des actifs privés, les différentes dynamiques de la dette privée, des infrastructures et de l’immobilier recèlent des potentiels différents.

La demande de crédit privé – ou de prêts accordés à des entreprises non cotées – a fortement augmenté à la suite des récentes turbulences du secteur bancaire, qui ont incité les banques à diminuer l’octroi de prêts. Le crédit privé – qui représente environ 11% du marché total des actifs privés selon une étude publiée cette année par Prequin et McKinsey – offre une diversification par rapport aux marchés obligataires traditionnels liquides. Alors que les faillites et les défauts de paiement pourraient se multiplier avec le ralentissement conjoncturel, la performance de cette classe d’actifs a été relativement stable. Les prêts sont généralement octroyés à court terme et à taux variable, les spreads actuels étant supérieurs de quelques points de pourcentage aux taux du marché, ce qui permet aux investisseurs d’améliorer le rendement de leur portefeuille. Avec des taux d’intérêt plus élevés et des spreads plus prononcés, nous voyons des opportunités probantes d’obtenir de solides rendements ajustés au risque dans les fonds de prêts directs. Le ralentissement économique actuel et la remontée des taux peuvent également s’avérer fructueux en matière d’opportunités dans le segment de la dette en difficulté (distressed debt).

Les loyers de l’immobilier commercial et les investissements dans les infrastructures sont souvent indexés, agissant comme une protection contre une inflation élevée. Les stratégies immobilières opportunistes et à valeur ajoutée devraient bénéficier de l’actuel réajustement des valorisations immobilières en Europe et en Amérique du Nord. Alors que les défis auxquels sont confrontés les secteurs des bureaux et du commerce de détail ont alimenté une certaine aversion au risque, ils ont aussi créé des valorisations d’entrée attractives pour les gérants de fonds immobiliers les plus performants, du fait que ceux-ci investissent également à long terme dans des tendances séculaires telles que l’évolution démographique, la santé et le vieillissement de la population, les nouvelles normes environnementales en matière de construction et les innovations technologiques incessantes qui remodèlent les marchés immobiliers, comme le commerce en ligne, la logistique, les sciences de la vie et les nouveaux modes de travail, entre autres.

Enfin, la transition vers des ressources renouvelables offre des opportunités d’investissement dans des solutions et des technologies d’infrastructure innovantes.

Les actifs non cotés ne conviennent pas à tous les investisseurs en raison de leur horizon d’investissement à long terme et de leur illiquidité. Toutefois, pour ceux qui ont la capacité de rester investis et de conduire une stratégie d’investissement pluriannuelle, ces actifs peuvent constituer un élément important dans un portefeuille équilibré. Une approche disciplinée, sélective et graduelle est primordiale, de même qu’une diversification adéquate du portefeuille à travers toutes les sous-classes d’actifs, afin de bénéficier de leurs différentes caractéristiques tout au long du cycle économique. Enfin, la possibilité de sélectionner et d’accéder aux véhicules d’investissement des meilleurs gérants demeure un ingrédient essentiel de la réussite de tout investissement sur les marchés privés.