La politique monétaire américaine n’est pas assez restrictive pour suggérer une récession consécutive à une inversion de la courbe des taux d’intérêt.

Il ne passe pas un jour sans qu’un analyste, un gérant d’actifs ou «bond vigilante» (les garde-fous du marché obligataire) n’évoque le risque d’une inversion de la courbe des taux aux États-Unis. À savoir une situation où les taux à long terme deviennent inférieurs aux taux à court terme. C’est que depuis les années 1950, une telle inversion a presque toujours été accompagnée d’une récession. L’aplatissement de la courbe des taux reflète généralement des anticipations de baisse de l’inflation, ce qui est généralement compatible avec un ralentissement de l’activité économique.

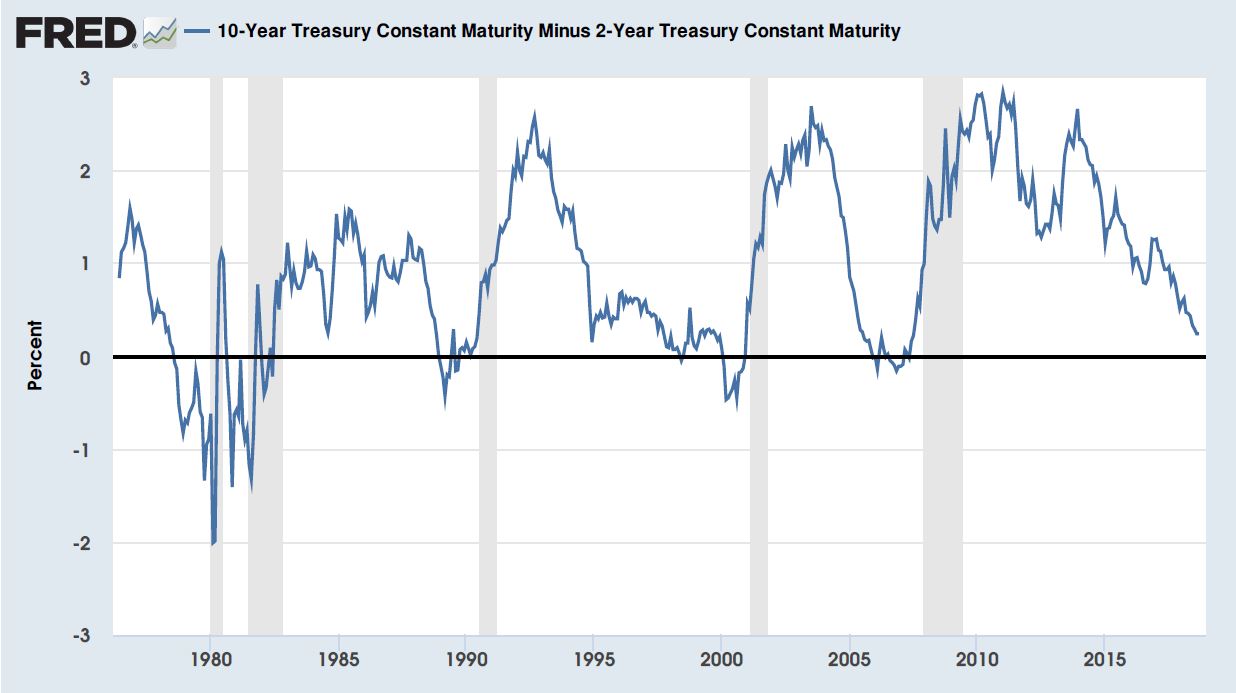

De fait, la différence entre le taux à dix ans et le taux à deux ans américains est de 0,21%. Elle était de 1,30% en décembre 2015, lorsque la Fed remonta ses taux directeurs pour la première fois depuis la crise financière de 2008. Notons également que cinq ans plus tôt pratiquement jour pour jour, l’écart se situait à 2,47%, d’après les données de la Fed de St. Louis. Si la Fed poursuit son rythme de resserrement monétaire (via des hausses des taux courts), l’inversion pourrait survenir au plus tôt en fin d’année, au plus tard dans le courant de l’année 2019.

sinon vous ne ressentiriez pas le besoin de vous brancher sur eux en permanence.»

«Le marché intègre actuellement une inversion de la courbe des rendements nominaux pour l’an prochain, mais pas dans les six prochains mois, comme le montre la courbe à terme 2 ans-10 ans», relevait encore mardi dernier Florian Weber, spécialiste des taux auprès de Groupe J. Safra Sarasin, dans les colonnes d’Allnews.ch. Mais pour Larry Swedroe, directeur de la recherche chez Buckingham Strategic Wealth (BSW), conseillers en investissement indépendants, les investisseurs devraient réagir avec circonspection face à cet indicateur.

«Les investisseurs constamment branchés sur les médias financiers ne cessent d’entendre parler de cet écart entre le taux à 10 ans et celui à 2 ans», observe celui-ci dans une récente analyse. «Notez que la plupart des médias financiers ont besoin de votre anxiété, sinon vous ne ressentiriez pas le besoin de vous brancher sur eux en permanence», poursuit sarcastiquement Larry Swedroe.

Les zones grises représentent les périodes de récession

Selon lui, le niveau relatif des taux est loin d’être suffisant pour être en mesure d’évaluer les chances d’une récession. Cette donnée doit être mise en contexte par rapport à l’action de la Fed, dont la politique monétaire demeure très accommodante. «Nous avons systématiquement subi des récessions après une inversion de la courbe des taux, parce que la politique monétaire de la Fed était restrictive dans le cadre de sa lutte contre l’inflation», rappelle l’expert de BSW. Ce qui n’est pas le cas aujourd’hui, si l’on se base sur les taux d’intérêt réels, c’est-à-dire ajustés de l’inflation.

Le taux effectif réel des fonds fédéraux est actuellement inférieur à 2% (1,91%) contre des prévisions d’inflation de 2-2,5% en moyenne, selon le consensus. Le taux réel était de pratiquement zéro au cours des sept dernières années se terminant en décembre 2015, du fait de la politique monétaire ultra-accommodante mise en place par la Fed il y a maintenant une décennie. Mais ce taux était supérieur à 5% entre 2006 et 2007, supérieur à 6% avant la bulle technologique du début des années 2000 et a même atteint près de 10% à la fin des années 1980.

«Il ressort clairement que la politique monétaire de la Fed demeure très accommodante et continue d’offrir un soutien à l’économie», observe Larry Swedroe. Tant que le taux effectif réel demeure aussi bas et inférieur aux taux à 5 ans (2,950%) et 10 ans (3,00%), les raisons de craindre une récession sont infondées. Aussi, les taux d’intérêt dans les autres économies développées (Europe, Japon, Royaume-Uni en particulier) sont actuellement très en-dessous des taux américains, voire négatifs dans certains cas.

«Ces taux particulièrement bas favorisent les flux de capitaux à destination des obligations d’État américaines, ce qui explique que les taux longs se maintiennent à des niveaux si faibles et que la courbe des taux s’aplatisse», ajoute Larry Swedroe. Sans parler du fait que les obligations américaines bénéficient du statut d’actifs refuges, dans la mesure où les États-Unis sont moins négativement exposés aux conséquences d’une guerre commerciale.

Les craintes d’une récession se dissiperont.»

De leur côté, les experts de BNP Paribas préviennent les investisseurs affichant un malaise face à l’aplatissement de la courbe des taux qu’une pentification, suscitée par une hausse plus rapide des taux longs par rapport aux taux courts, n’est pas pour autant un scénario souhaitable. «Compte tenu de la maturité du cycle des affaires aux États-Unis, il paraît peu justifié de compter sur une telle pentification, ne serait-ce que parce que cela forcerait la Fed à se montrer plus agressive en terme de resserrement monétaire. Ce qui pèserait à son tour sur les perspectives de croissance à long terme et finirait par provoquer à nouveau un aplatissement de la courbe», ont insisté les stratèges de BNP Paribas dans leur bulletin économique de fin juillet.

Enfin, comme le rappellent les économistes de la banque commerciale irlandaise First Trust (division de la banque Allied Irish Bank), une éventuelle inversion de la courbe des taux reflèterait davantage le gonflement d’une bulle sur le marché des taux et non une récession. «À un moment ou un autre, cette bulle sur le marché des taux se dégonflera. Cela sera pénible pour les investisseurs obligataires de long terme mais, au moins, les craintes d’une récession se dissiperont», écrivent ces derniers dans leur Monday Morning Outlook de juillet.