Le Supertrend de la technologie, qui promet de nouvelles opportunités, est incontournable pour les portefeuilles de placement axés sur le long terme.

Cette semaine, nous nous intéressons plus particulièrement au Supertrend intitulé «La technologie au service de l’être humain», car il a été et est souvent sous-estimé. Quoi qu’il en soit, les technologies innovantes exercent une influence sur les marchés boursiers. Nous observons que les progrès technologiques suivent fréquemment certains schémas: rejet initial, puis acceptation, et enfin adoption par la société, et ce, à un rythme de plus en plus rapide dans les secteurs les plus divers. Il suffit de jeter un regard à la carte géographique mondiale des entreprises licornes. Le Supertrend de la technologie, qui promet de nouvelles opportunités, est incontournable pour les portefeuilles de placement axés sur le long terme. Actuellement, beaucoup s’inquiètent des montagnes de dettes publiques. Nous révélons qui sont les plus grands investisseurs sur le plus grand marché des capitaux du monde. Enfin, nous exposons les décisions prises par le Comité de placement du Credit Suisse lors de sa dernière réunion.

Le fait que les soi-disant «petits» progrès technologiques puissent causer de grands changements n’est pas nouveau. Il en va de même du constat que la plupart des innovations sont sous-estimées à leurs débuts. Ce qui est réellement nouveau en revanche, c’est la vitesse fulgurante à laquelle ces changements se produisent et se produiront à l’avenir. En voici quelques exemples.

Pourtant, personne ne renoncerait à cette avancée technique indéniable.

L’invention de l’imprimerie par Johannes Gutenberg au XVe siècle a révolutionné la communication et l’ordre social de l’humanité – avec des répercussions considérables. L’électrification a elle aussi durablement transformé notre vie, en dépit de tous les sceptiques. Lorsque Johannes Badrutt a construit en 1878 le premier bâtiment électrifié de Suisse – l’hôtel Kulm à St. Moritz – en le dotant en outre de sa propre installation hydroélectrique, la plupart l’ont pris pour un fou. Mais à sa mort en 1889, on percevait déjà qu’avec l’électrification d’immeubles entiers, il avait notamment ouvert la voie au tourisme d’hiver inconnu jusqu’alors.

Bien souvent, les nouvelles technologies se heurtent d’emblée à des réticences. L’invention de l’automobile n’a pas dérogé à la règle. En effet, les innovations disruptives ne soulèvent pas seulement la question de l’ouverture intellectuelle à un nouveau procédé, mais aussi la crainte bien compréhensible que le progrès ne rende le travail même superflu. L’arrivée du lave-linge, par exemple, a privé d’emploi des milliers de lavandières, en Suisse également. Aujourd’hui pourtant, personne ne renoncerait à cette avancée technique indéniable.

Lorsque l’Anglais Tim Berners-Lee a développé le World Wide Web au Centre européen de recherche nucléaire (CERN) à Genève en 1989, il voulait avant tout créer une plate-forme de données internationale pour les universitaires. Or, cette invention a complètement transformé non seulement notre vie mais également le monde économique et financier. L’ampleur de ce changement s’observe particulièrement bien en Asie: la journée des célibataires («Singles’ Day»), qui voit les ventes s’envoler, a permis à Alibaba d’empocher plus de 30 milliards de francs suisses en l’espace de 24 heures seulement l’année dernière, soit le quintuple du chiffre d’affaires de l’ensemble du commerce de détail réalisé aux États-Unis lors du «Black Friday». Les achats ont été pratiquement tous réglés via Alipay. Ce prestataire créé en 2004 seulement est à présent la plus grande entreprise de services de paiement du monde.

Ceci nous amène évidemment à l’innovation qu’est le paiement sans espèces. Cette tendance mondiale profite elle aussi à un vaste groupe de «licornes Fintech». Outre Alipay, d’autres sociétés comme PayPal, Wirecard ou encore Adyen ont fait du trafic international des paiements une activité rentable extensible, alors que les banques ne gagnaient guère d’argent dans ce domaine par le passé. À titre de comparaison, citons l’exemple de Wirecard, une jeune entreprise allemande de services de paiement, qui affiche une croissance rentable à travers le monde et dont la valeur boursière est aujourd’hui supérieure à celle de n’importe laquelle des banques allemandes.

à l’origine de profonds changements est extensible à souhait.

Attrait des licornes pour les investisseurs

La liste des exemples récents de nouvelles technologies à l’origine de profonds changements est extensible à souhait. Les parcours suivis par Google, Wikipedia, Apple, Spotify, Airbnb ou encore Uber sont bien connus. Il est quand même de mise d’évoquer ici deux domaines d’activité intéressants:

- La puissance croissante des ordinateurs a fait des jeux vidéo et des e-sports un business très florissant. Des jeux tout récents tels que «Battleground» ou «League of Legends» font aujourd’hui concurrence aux manifestations sportives traditionnelles. En 2019, les chiffres d’affaires de tels tournois électroniques se sont élevés à plus d’un milliard de francs suisses1.

- En Suisse également, la scène des start-ups est prometteuse. C’est ainsi que dans les espaces économiques de Lausanne et Zurich, plus de 80 jeunes entreprises de drones ont pratiquement institué une «Mecque mondiale des drones»2 avec les quelque 3000 postes qu’elles ont récemment créés. C’est un rôle de pionniers analogue que jouent plus de 250 start-ups suisses de biotechnologie, dont le chiffre d’affaires global a dépassé quatre milliards de francs suisses l’année dernière. Avec leurs fournisseurs, elles emploient en Suisse pas loin de 14’000 personnes3.

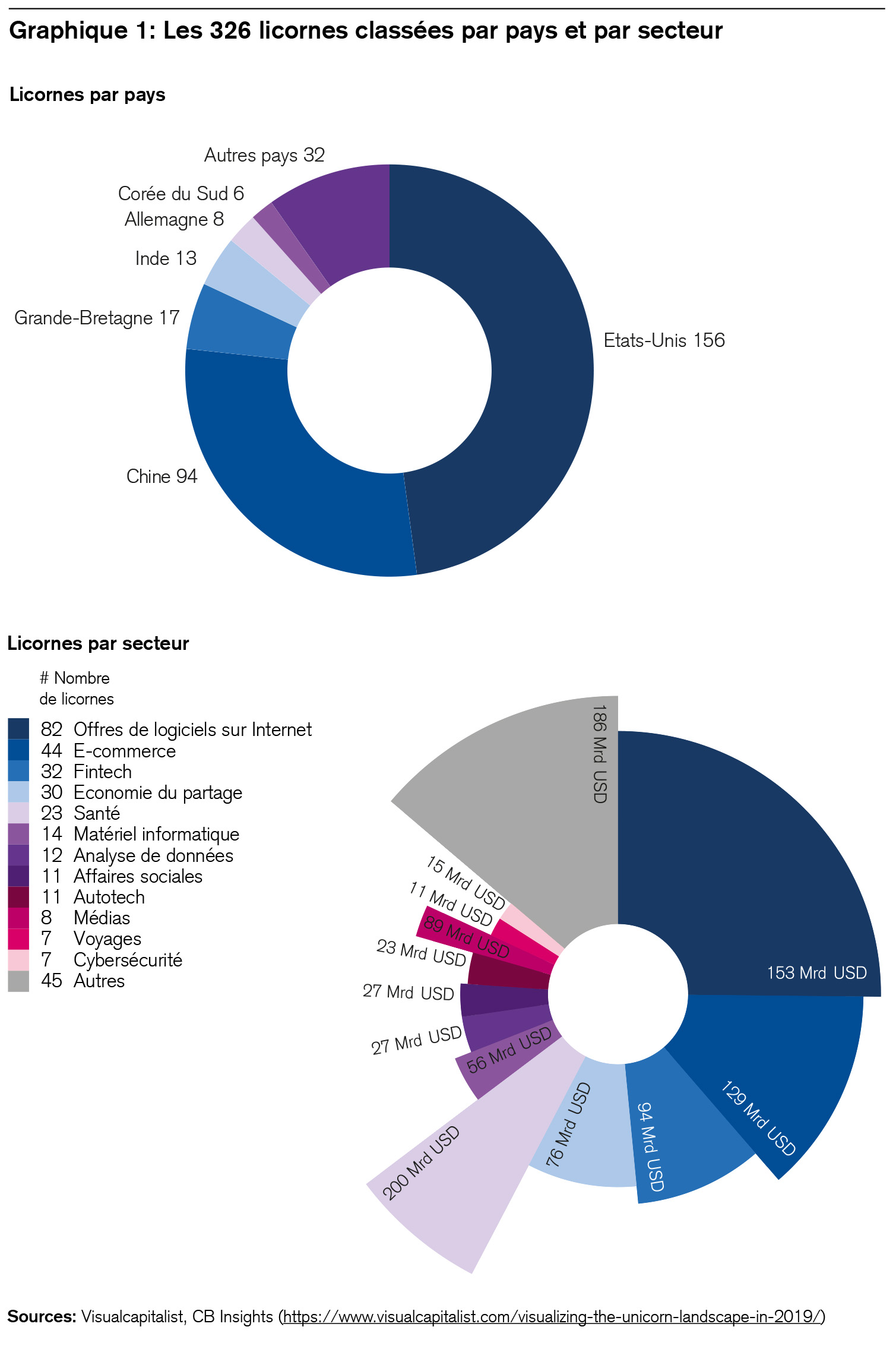

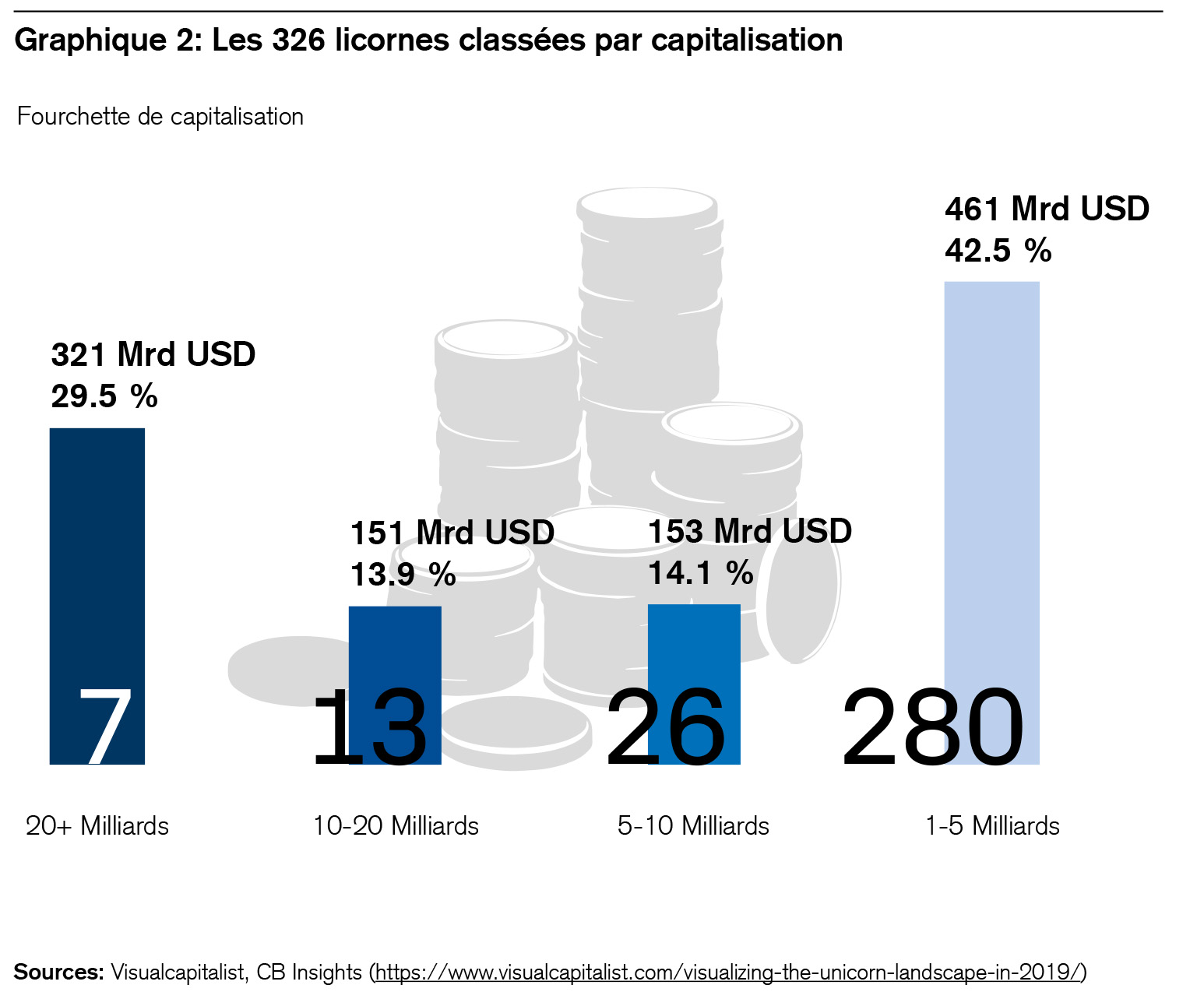

C’est précisément dans le cas des «licornes» (entreprises valorisées dès les premières années à plus d’un milliard de francs suisses) que les «petites» idées marquent souvent une grande différence. Bien sûr, certaines de ces sociétés disparaissent et d’autres se font absorber. Celles qui entrent en bourse sont susceptibles de faire évoluer beaucoup de choses. D’autres encore ne parviennent pas à réaliser leur modèle commercial. Néanmoins, un regard à la carte mondiale des licornes fait ressortir deux phénomènes: l’ampleur du progrès technologique dans tous les domaines de l’économie; deuxièmement, le volume de «Smart Money» (fonds avisés) injecté ces dernières années dans ces entreprises à travers le monde en dépit de la frilosité des investisseurs. Autant de raisons qu’ont les particuliers de s’intéresser eux aussi à ces licornes (voir graphique 1).

«La technologie au service de l’être humain» compte probablement parmi nos Supertrends dont la diversité et la portée sont les plus vastes. Il n’y a guère un aspect de notre culture qui échappe à son influence d’une manière ou d’une autre. L’émergence des licornes confirme ce qu’un regard rapide à l’histoire et à l’avenir laisse supposer: elle correspond dans bien des pays à un changement durable des modèles commerciaux, lequel redistribue également les cartes au niveau des leaders de marché. Les placements dans les entreprises de technologie ainsi que dans les sociétés de participation en capital-risque et en private equity constituent des composantes incontournables de tout portefeuille axé sur le long terme.

L’endettement public des États-Unis compte parmi les inquiétudes exprimées de temps à autre par les investisseurs. D’aucuns le comparent à une grande montagne qui pourrait vaciller sur sa base si les créanciers étrangers venaient à se défaire de leurs bons du Trésor. En effet, les emprunts d’État américains se distinguent de ceux d’autres pays en ce sens qu’ils sont détenus pour près d’un tiers par des étrangers. Cette particularité explique, en partie du moins, pourquoi ils affichent souvent des primes de risque légèrement supérieures à celles des obligations d’État européennes ou japonaises, car ces dernières se trouvent majoritairement dans la main d’investisseurs nationaux, principalement de banques centrales, de banques commerciales et d’institutions de prévoyance.

Jetons un coup d’oeil à l’ensemble des emprunts souverains des États-Unis, qui se chiffrent à 22’000 milliards de dollars US. La Réserve fédérale et le gouvernement américain en détiennent la part la plus importante (40% environ). En deuxième position viennent les créanciers étrangers, engagés à hauteur de 6300 milliards de dollars US (29%). En troisième position se profilent les fonds de placement et les banques (16%), et le reste est dans la main de divers autres investisseurs. Une analyse plus approfondie de la répartition régionale des emprunts souverains américains détenus par des étrangers donne le résultat suivant:

Rien d’étonnant à ce que la Chine et le Japon se taillent la part du lion parmi les créanciers étrangers. Leurs positions correspondent en quelque sorte à des réinvestissements des excédents élevés de leur compte des opérations courantes avec les États-Unis. Pourraient-ils éventuellement les «instrumentaliser» dans le cadre du conflit commercial? À peine, car ils seraient les premiers à souffrir d’une braderie de ces titres. En d’autres termes: la taille de leur marché les lie à leurs positions d’une certaine manière. Qu’en est-il des grandes quantités d’emprunts d’État américains détenues par la Suisse, le Luxembourg, l’Irlande ou encore les Îles Caïmans? Elles s’expliquent avant tout par l’importance particulière de ces pays en tant que plates-formes internationales de placements. En Irlande en outre, les grands groupes américains qui y sont implantés investissent dans les emprunts outre-Atlantique les bénéfices qu’ils réalisent à l’étranger. Enfin, ce qui est valable pour la Chine et le Japon l’est aussi pour les investisseurs de ces pays.

Quelles en sont les implications pour les investisseurs? Tant que les perspectives financières restent bonnes et que les institutions politiques ainsi que la séparation des pouvoirs dans ces États se maintiennent, le risque d’une liquidation soudaine par les investisseurs étrangers est faible. Par ailleurs, comme le Fonds monétaire international l’a exposé dans une comparaison récente, les dettes publiques américaines sont contrebalancées par des actifs d’État d’un montant presque équivalent; au final, le rapport entre les dettes et les actifs est pratiquement équilibré aux États-Unis4. Le capital d’épargne mondial, qui finance la fameuse montagne d’emprunts souverains occidentaux, constitue une base stable. En résumé, de ce point de vue là également, il est peu probable d’assister à un effondrement métaphorique de la montagne de dettes, lequel pourrait faire repartir à la hausse les rendements des marchés des capitaux mondiaux.

La House View du Credit Suisse s’est révélée particulièrement judicieuse au premier semestre. La plupart des portefeuilles au profil pondéré affichent déjà un rendement à deux chiffres. Nous attendons des actions une performance attractive en termes absolus à l’avenir également. Tout en prenant les risques au sérieux (1. les taux d’intérêt ne peuvent guère s’affaisser davantage, 2. les risques singuliers restent élevés, 3. la croissance mondiale des bénéfices faiblit), nous distinguons des facteurs au moins tout aussi vigoureux qui soutiennent les marchés boursiers: 1. les primes de risque des actions sont élevées, 2. les investisseurs sont nettement sous-investis et 3. le taux d’inflation bas et le ralentissement de la dynamique conjoncturelle sont des arguments en faveur d’une politique monétaire et budgétaire expansive.

Au vu de la solide performance boursière et de la traditionnelle baisse estivale de la liquidité des marchés, nous relevons à nouveau la part des actions en portefeuille pour la rapprocher de celle de notre indice de référence stratégique, et nous confirmons parallèlement l’attrait de leurs perspectives de rendement.