Graphique de la semaine de DWS. La Chambre des représentants se retrouve sans président. Cela devrait avoir des conséquences étonnamment positives pour le dollar.

«McCarthy évincé de la présidence, laissant la Chambre des représentants dans le chaos», tels étaient les gros titres mercredi matin après le dernier drame politique aux Etats-Unis. On pourrait donc s’attendre à ce que le dollar en prenne un coup. C’est plutôt le contraire qui risque de se produire, une fois de plus.

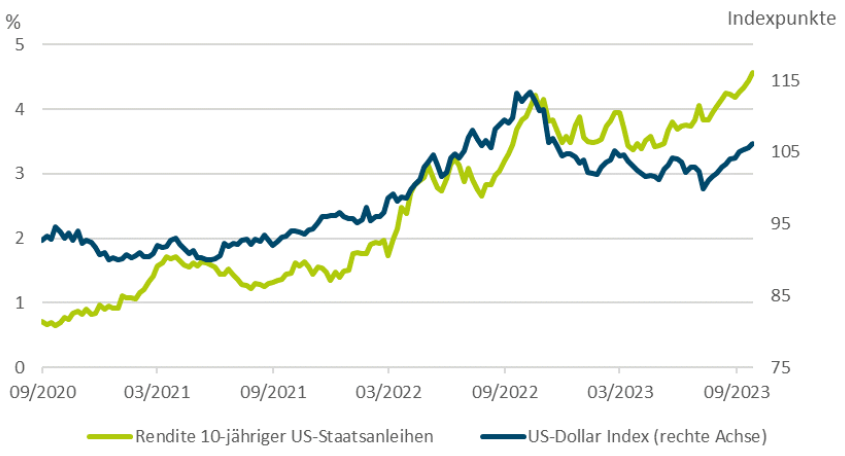

Récapitulons: au début de l’année, la lutte acharnée autour du plafond de la dette s’est prolongée pendant des mois. Lorsqu’une solution a finalement été trouvée, le ministère des Finances a dû augmenter le volume des émissions d’obligations accumulées sur le marché. Les rendements des obligations d’État ont commencé à augmenter fortement. Les combats sur Capitol Hill ont également rappelé aux acteurs du marché financier l’énorme montagne de dettes publiques, qui représentent environ 120 pour cent du produit intérieur brut. Ces dettes doivent être refinancées.

Les taux d’intérêt à long terme plus élevés reflètent en partie la nécessité d’attirer des capitaux étrangers. En contrepartie, les rendements plus élevés des obligations d’État font grimper le dollar. Par rapport à l’euro, par exemple, la devise américaine n’a cessé de gagner du terrain et se rapproche de la parité, comme cela a été le cas pour la dernière fois fin 2022. Il ne s’agit pas seulement d’une faiblesse de l’euro. Comme le montre notre «Chart of the Week», un schéma similaire s’applique au billet vert par rapport à un panier de devises pondéré par les échanges commerciaux.

Actuellement, ce sont surtout les rendements des emprunts d’État à 10 ans qui déterminent le cours du dollar. De tels schémas se produisent généralement par phases. Il n’y a pas si longtemps, ce sont les taux d’intérêt à court terme qui menaient la danse. En fait, les attentes croissantes du marché, selon lesquelles l’intérêt aux États-Unis restera probablement élevé pendant un certain temps, indiquent que le dollar pourrait devenir encore plus fort, quoi qu’il arrive à Washington. Surtout si la croissance continue de s’affaiblir ailleurs.

En ce qui concerne le président de la Chambre des représentants, la Chambre est paralysée jusqu’à ce qu’un nouveau soit élu. Après tout, ce n’est que maintenant que le financement du budget a été prolongé le week-end dernier jusqu’à la mi-novembre. D’autres «shutdown» vers la fin de l’année restent tout à fait possibles. Mais à l’approche des élections de l’année prochaine, les républicains commencent à manquer de temps pour faire avancer leurs priorités en matière de dépenses. Sans parler d’autres sujets qui tiennent à cœur à certains membres, comme diverses enquêtes de l’administration Biden. Nous pensons qu’après une longue lutte, mais à temps pour novembre, un nouveau porte-parole émergera.

Ainsi, la position du billet vert dans le commerce et la finance internationale reste probablement bien ancrée, même si les éternelles discussions sur la dédollarisation refont surface. Et bien sûr, compte tenu des perspectives budgétaires à long terme des États-Unis, le Congrès devra finalement prendre des mesures pour réformer les prestations sociales, les impôts, les dépenses discrétionnaires ou probablement les trois. Mais cela ne devrait pas intervenir avant au moins les prochaines élections. «En attendant, les taux d’intérêt élevés aux États-Unis entraînent un renforcement du dollar, ce qui entraîne à son tour une sortie de capitaux d’autres pays. Si la Fed a raison de dire «plus haut et plus longtemps», l’impact sur l’économie mondiale pourrait être durable et profond», argumente Xueming Song, stratège en devises chez DWS.