La grande majorité des investisseurs sont à la recherche de ce qu’on appelle des «secular bull market», càd des actifs soutenus par des facteurs qui restent porteurs pendant des années.

Mais la plupart de ces investissements sont sur-représentés dans les portefeuilles avec pour corollaire des ratios d’évaluation beaucoup trop généreux. Comme tous les «crowded trade» sur-évalués, le risque de forte baisse en cas de mauvaise nouvelle est relativement élevé.

Dans un passé récent, les GAFAs (Google, Apple, Amazon, etc.) ou encore les valeurs du luxe en Europe (LVMH) ont subi des mouvements de ventes relativement intenses sans pour autant que leurs fondamentaux à long-terme aient été remis en cause.

Aujourd’hui, est-il possible d’identifier des marchés qui semblent être sur une tendance haussière à long-terme mais avec un niveau d’évaluation attractif et qui restent encore peu représentés dans les portefeuilles? Voici 5 exemples d’actifs qui semblent réunir ces caractéristiques.

#1: Les actions japonaises

Dans un précédent article Allnews (Wasabi – mai 2023), nous avions étayé notre thèse d’investissement favorable pour les valeurs du pays du soleil levant: une politique monétaire toujours accommodante, la faiblesse du yen, une meilleure gouvernance d’entreprise, l’amélioration des perspectives économiques, un positionnement géopolitique favorable (le Japon est en bon termes avec les Etats-unis et la Chine), des flux en provenance des investisseurs nationaux et des étrangers et des multiples d’évaluation attractifs. Autant d’ingrédients qui ont le potentiel de conduire à une réévaluation significative du marché.

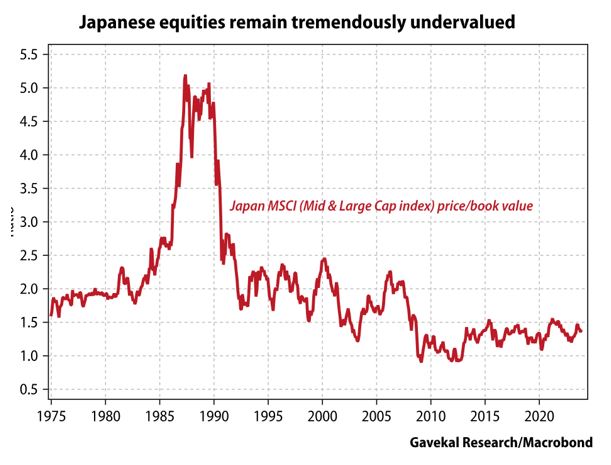

En 2023, le Nikkei 225 a finalement retrouvé le niveau de 30'000 points atteint pour la dernière fois en 1989. Malgré ce marché haussier, la majorité des investisseurs semblent négliger les actions japonaises, ce qui est plutôt un facteur positif d’un point de vue «contrarian». D’autre part, le marché reste sous-évalué comme le montre le graphique de Gavekal ci-dessous (Price-to-book value du Nikkei 225).

Certes, de nombreux risques demeurent. A court-terme, citons notamment une appréciation brutale du yen ou encore les conséquences négatives d’un fort ralentissement mondial (l’économie japonaise est une des plus sensibles au cycle macro-économique). A plus long-terme, le Japon souffre d’une démographie très défavorable, de sa dépendance aux importations d’énergie ou encore d’une dette gouvernementale vertigineuse (plus de 250% du PIB).

Toutefois, les indicateurs restent au vert pour ce marché. Le Japon est l’un des rares pays qui combine fondamentaux favorables et évaluation attrayante tout en étant peu représenté dans les portefeuilles internationaux.

#2: Les actions et obligations d’Amérique Latine

Les pays d’Amérique latine bénéficiant des meilleurs fondamentaux macro-économiques - Mexique, Brésil, Chili, Colombie, Pérou et Uruguay – profitent actuellement de trois vents favorables: baisse des taux d’intérêt, appreciation de leurs devises et hausse des prix de leurs actifs (actions, immobilier ou dette d’entreprise).

La région est géopolitiquement neutre ce qui lui permet d’effectuer des échanges commerciaux à la fois avec le bloc de l’Est mais aussi avec les Etats-Unis et Europe.

Le profil démographique est très favorable. La situation politique s’améliore, la population s’éloignant des votes marxiste ou pro-révolution d’antan.

En ce qui concerne la croissance, la région bénéfice de certaines tendances clés de la décennie actuelle telles que la hausse de la demande en matières premières, le «friendshoring» (Le Mexique a remplacé la Chine en tant que premier partenaire commercial des États-Unis.) ou encore le recours des Etats-Unis à la main d’oeuvre étrangère dans un contexte de hausse des salaires et pénurie de main d’oeuvre. Ainsi, les remises migratoires («remittances») des Etats-Unis vers l’Amérique Latine sont en très forte augmentation, ce qui soutient la consommation locale et les devises du continent.

Source: The Hub

Enfin, la création de fonds de pension dans plusieurs pays d’Amérique Latine soutient la demande pour les actifs locaux.

Les obligations et les actions latino-américaines restent attractives en terme de valorisation et largement sous-détenues par les investisseurs étrangers. Avec la tendance désinflationniste, le potentiel de baisse des taux d’intérêt est important. Le «bull market» des actifs de la région pourrait donc se prolonger.

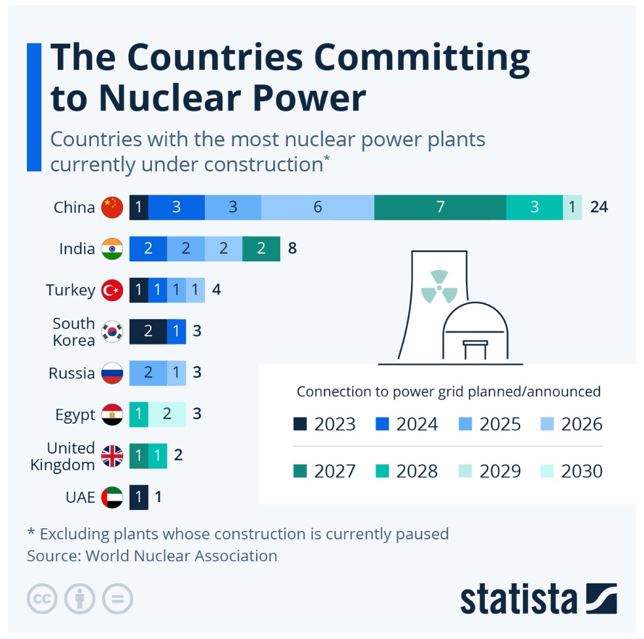

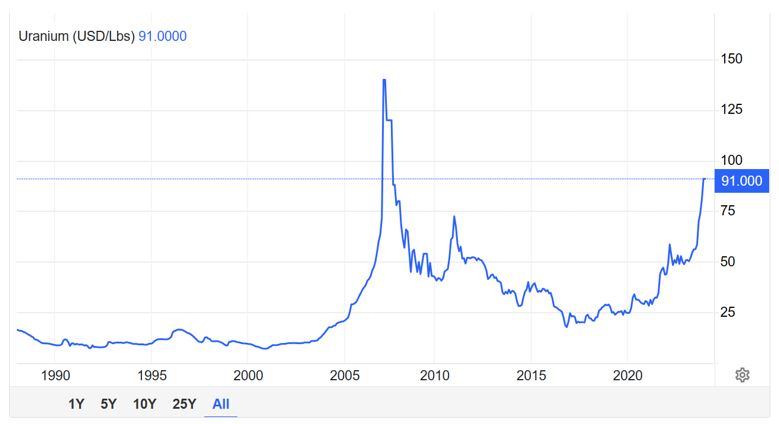

#3: L’uranium

Comme mentionné dans un article Allnews de novembre 2021 («Uranium: le mouvement haussier s’accélère»), les gouvernements du monde entier prennent de plus en plus conscience de l’importance d’une production d’électricité fiable et sans carbone. L’énergie nucléaire émet près de 70 fois moins de dioxyde de carbone que le charbon. Dans l’intervalle, les coûts des centrales nucléaires ont tendance à être relativement bas, compte tenu de la quantité de matières nécessaire pour alimenter la centrale.

Dans ce contexte, il n’est pas surprenant de voir certains pays envisager le recours au nucléaire pour les décennies à venir. Aux Etats-Unis, le plan d’infrastructure «Green new deal style» de 2 milliards de dollars de Joe Biden a permis la création d’une nouvelle Agence ARPA pour le climat qui a donné la priorité au développement et au déploiement de réacteurs nucléaires avancés. Ajoutons que le Sénat a approuvé en 2020 la loi américaine sur les infrastructures nucléaires, conçue pour stimuler l’industrie nucléaire américaine, établir une réserve d’uranium stratégique, soutenir l’amélioration du cycle du combustible nucléaire américain et encourager les exportations de réacteurs américains dans le monde entier.

Dans le même temps, la crise énergétique en Europe a contraint les responsables politiques et les citoyens à reconnaître la logique inéluctable de l’énergie nucléaire. Des caractéristiques telles que la fiabilité 24/7, la résilience de la production quelles que soient les conditions climatiques, la stabilité des prix et une sécurité énergétique supérieure ont remis les nouvelles constructions nucléaires à l’ordre du jour.

Lors de la COP 28 qui a eu lieu en décembre dernier à Dubaï, les participants se sont engagés à tripler l’utilisation de l’énergie nucléaire au cours de la prochaine décennie.

Et c’est en Asie (Chine, Inde) où l’on compte le plus grand nombre de centrales nucléaires actuellement en construction.

Dans ce contexte de reprise des investissements dans le nucléaire, l’uranium bénéficie d’une forte reprise de la demande dans un contexte d’offre limitée. En effet, au lendemain de la catastrophe de Fukushima en 2011, de nombreux Etats ont établi un moratoire sur l’énergie nucléaire. L’impact sur l’uranium a été énorme car contrairement à d’autres industries, l’extraction de l’uranium ne sert qu’un seul objectif: alimenter les réacteurs nucléaires. L’immense majorité des mines d’uranium sont alors devenues déficitaires et ont donc fortement réduit leur production, ce qui a engendré la pénurie d’offre actuelle alors même que la demande est désormais en forte hausse.

Ce déséquilibre entre offre et demande ne peut être résolu que par une augmentation des prix de l’uranium physique.

Contrairement à la plupart des matières premières, la demande d’uranium n’est pas très sensible au prix, car celui-ci ne représente qu’une petite partie du coût total d’exploitation d’une centrale nucléaire. Il n’est pas non plus soumis à des effets de substitution.

Ajoutons également qu’hormis le Canada et l’Australie, la majeure partie de l’uranium produit dans le monde provient de destinations à risque géopolitique élevé: la Russie, le Kazakhstan (où la capacité de la Russie à faire pencher la balance est colossale) mais aussi le Sahel, une vaste région d’Afrique où la Légion étrangère française est de plus en plus remplacée par les mercenaires russes du groupe Wagner.

Malgré tous ces éléments positifs et la forte hausse de l’uranium (cf graphique ci-dessous), cette thématique est peu présente dans les portefeuilles internationaux. Certes, l’uranium est un marché de niche et il existe peu de moyens pour les investisseurs de participer à un renouveau plus large de l’énergie nucléaire. C’est d’autant plus vrai qu’il semble probable que de nombreuses centrales nucléaires prévues dans le monde seront finalement construites par des entreprises chinoises ou indiennes. Les investisseurs peuvent être exposés à l’uranium physique via le Le Sprott Uranium Trust qui se négocie à la Bourse de Toronto. D’autre part, les sociétés qui exploitent le produit de base (les sociétés minières d’Uranium) ont un effet de levier sur le prix du sous-jacent. Les ETF Global X-Uranium ETF (URA) et le North Shore Global Uranium ETF (URNM) y sont exposés.

Source: Trading Economics

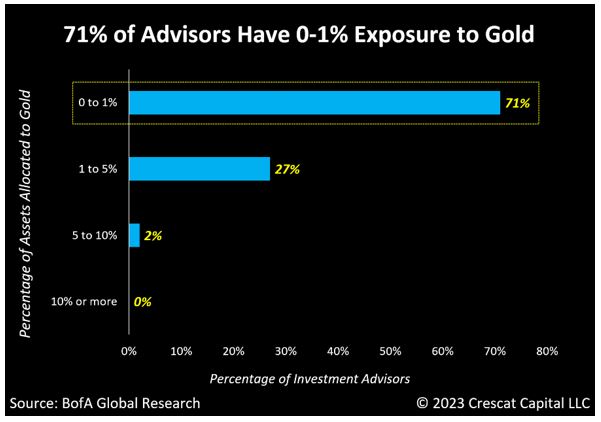

#4: L’or

Dans notre dernier article de l’année 2023 («Flambée des prix de l’or: ce que l’on ne vous dit pas»), nous avions mis en avant les vents favorables dont bénéficie actuellement l’or: accumulation frénétique et significative d’or par la Chine et la Russie, baisse des taux réels américain, une éventuelle dépréciation du dollar en 2024, la demande dans les domaines technologique et industriel ou encore le fait que le métal précieux soit perçu comme une protection contre les dérives fiscales et d’endettement des Etats.

Mais si la thèse d’investissement sur l’or est bien connu, le métal jaune est loin d’être un «crowded trade» auprès des investisseurs internationaux.

Comme le montre le graphique ci-dessous de BofA / Crescat Capital, 71% des conseillers financiers aux Etats-Unis recommandent une allocation insignifiante à l’or (entre 0 et 1% d’un portefeuille global).

Ce très faible enthousiasme dans un contexte de tensions géopolitiques et de corrélation positive entre actions et obligations doit être perçu comme un élément favorable d’un point de vue «contrarian».

Graphique: allocation dans l’or

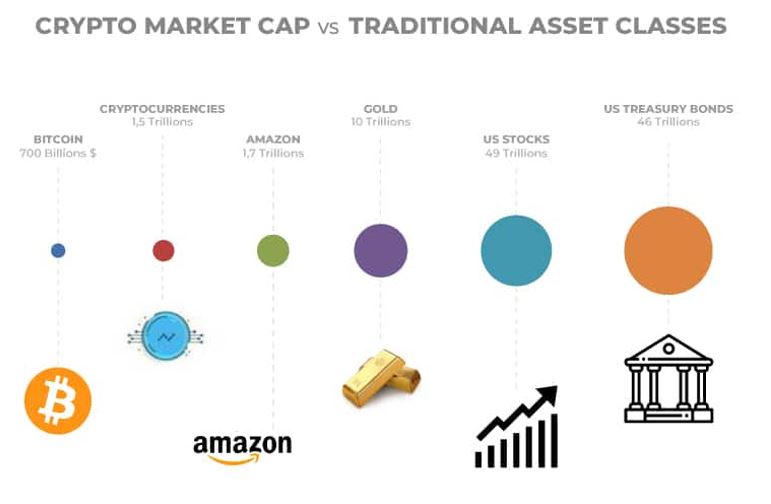

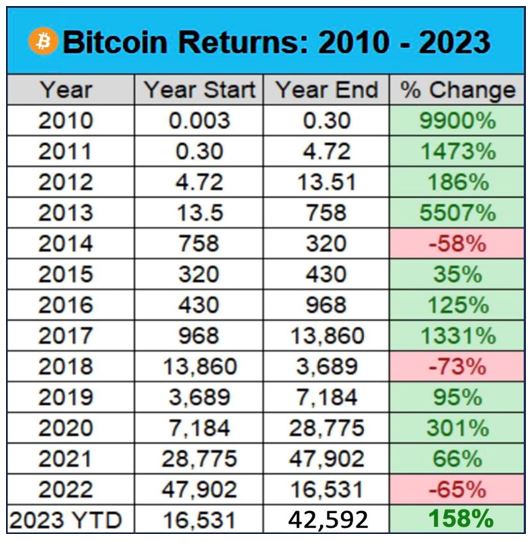

#5: Le bitcoin

Le marché des crypto-monnaies a connu un fort rebond en 2023, le bitcoin enregistrant une hausse de près de 160%.

En 2024, l’or digital pourrait bénéficier d’un alignement des planètes.

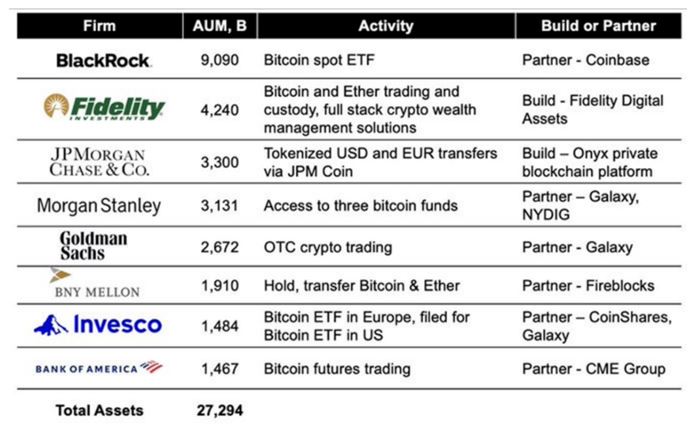

Premier élément moteur, la possible approbation par la SEC d’un ou plusieurs ETF bitcoin au comptant (“spot”). Avec 10 demandes déposées et une décision attendue pour la mi-janvier 2024, ces ETF pourraient modifier la perception du risque et de la viabilité des crypto-monnaies. L’approbation de ces ETF pourrait également entraîner un afflux substantiel de fonds, ce qui pourrait conduire à une augmentation de la demande de bitcoin. À long terme, cette décision pourrait favoriser l’accessibilité et l’adoption du bitcoin, ce qui aurait une influence positive sur l’ensemble du marché des crypto-monnaies.

Source: BingX Blog

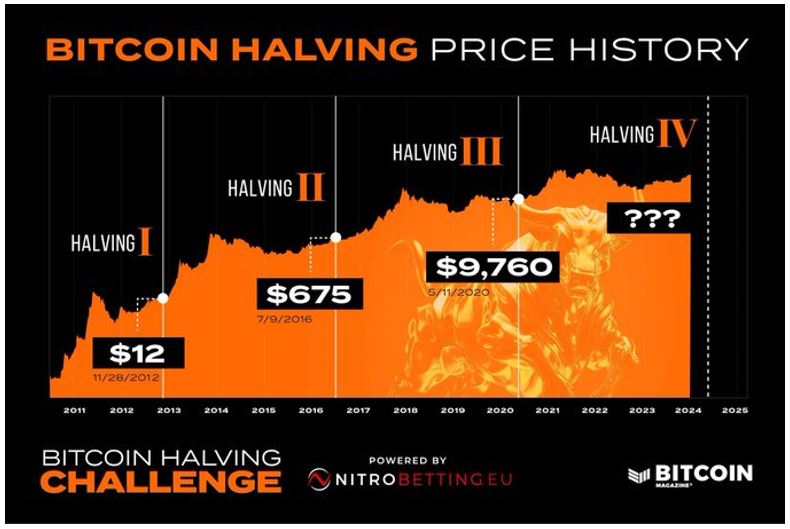

Deuxième vent favorable: le fameux «Bitcoin Halving» qui aura lieu en avril 2024. Ce processus va réduire de 50% l’émission quotidienne de bitcoins. La réduction de l’offre, associée à une demande soutenue, pourrait faire grimper considérablement le prix du marché du bitcoin. L’histoire nous montre que les précédents “halving” ont engendré des bull market substantiels.

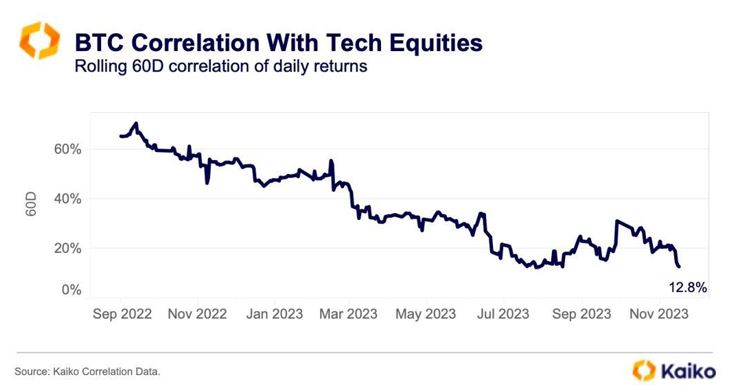

Un troisième élément favorable pour le bitcoin: la recherche d’actifs décorrélants de la part des investisseurs. En effet, la baisse de la corrélation du bitcoin avec les actions américaines renforce son attrait en tant qu’actif de diversification. Comme le montre le graphique ci-dessous, la corrélation entre le prix du bitcoin et le prix du Nasdaq est actuellement à son plus bas niveau depuis deux ans.

Malgré la très grande curiosité engendrée par le bitcoin et les cryptomonnaies auprès des investisseurs, force est de constater que les actifs digitaux sont très faiblement représentés dans les portefeuilles. L’adoption croissante des crypto-monnaies pourrait changer la donne.

Graphique: La capitalisation boursière du bitcoin et des crypto-monnaies versus les autres classes d’actifs