Economie

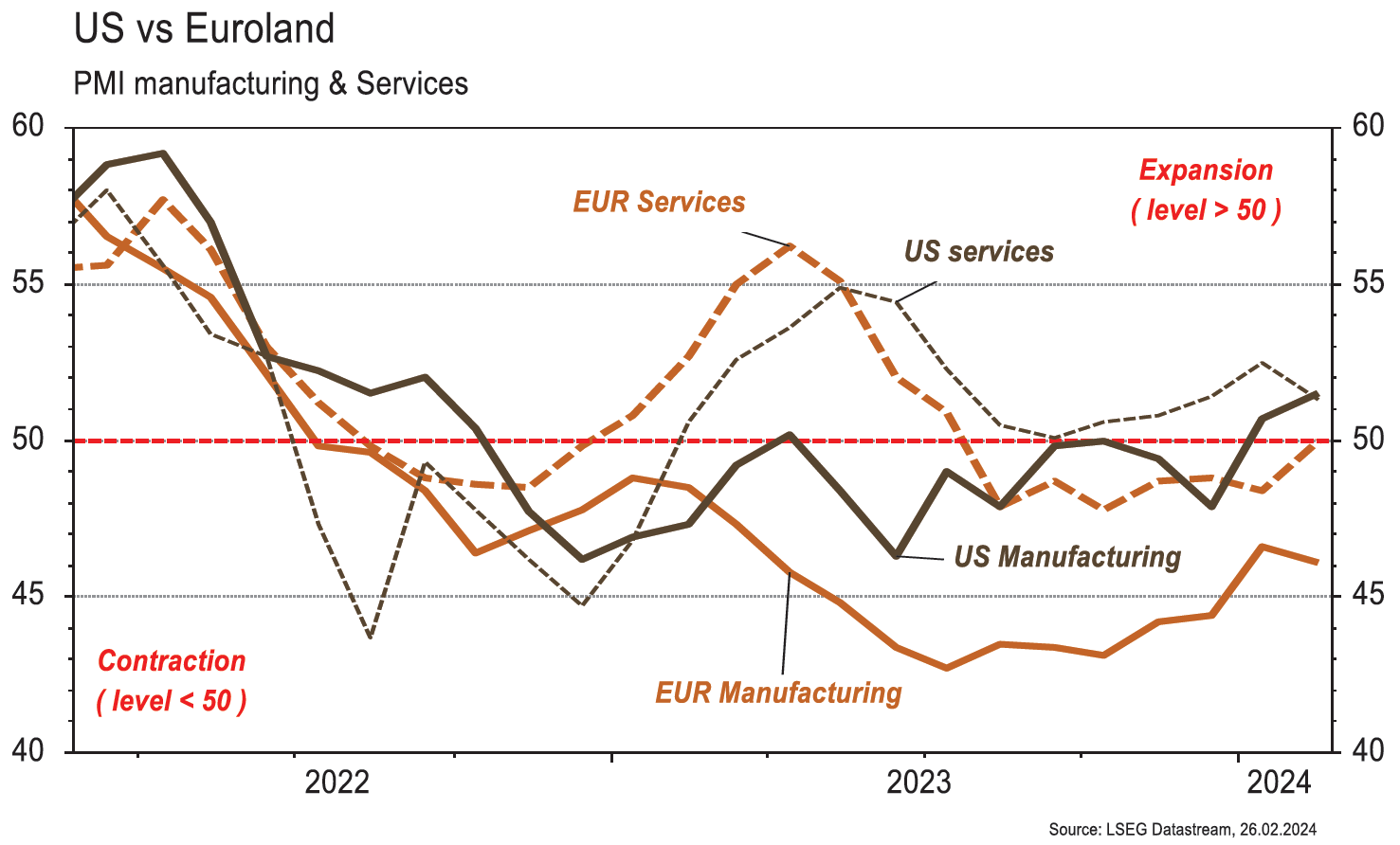

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Si en février le PMI manufacturier a agréablement surpris en remontant de 50,7 à 51,5, celui des services a déçu en tombant de 52 à 51,4. De même, l’indice avancé d’activité nationale de la Fed de Chicago recule plus qu’attendu en janvier, de 0,02 à -0,3. Dans la zone euro, le PMI manufacturier recule de 46,6 à 46,1 alors qu’une hausse était escomptée. Son homologue des services progresse de 47,9 à 48,9, plus qu’anticipé. La confiance des ménages se redresse timidement en février (de -16,1 à -15,5), en ligne avec les attentes. En Chine, la PBoC réduit le taux d’emprunt à 5 ans plus qu’espéré de 4,2% à 3,95% alors que les prix des maisons neuves sont en baisse de 0,37% m/m (et de 0,68% m/m pour les anciennes maisons).

Limites planétaires

Selon les données du US National Snow and Ice Data Center, la couverture de glace de mer autour de l’Antarctique est tombée, pour la troisième année consécutive, sous les 2 millions de km2. Ce seuil n’avait jamais été atteint depuis le début des relevés par satellite, en 1979. Selon les scientifiques, cette transition «abrupte» confirme le changement de régime du système.

Obligations

Aux US, les attentes du marché continuent de converger vers les DOTS de la FED avec 3,4 baisses escomptées en 2024 (vs 3,6 précédemment), entrainant un aplatissement de la courbe de taux (2Y +5pb/ 10Y -3pb/30Y -7pb). Cette semaine, le PCE (consensus 0,3% m/m) dictera la tendance. En Europe, les taux ont connu un mouvement similaire (Bund 2Y +4pb/10Y -4pb). Les estimations d’inflation pour février vont être importantes en vue de la prochaine réunion de la BCE le 7 mars. Le crédit a continué de bien performer avec des spreads en resserrement sur le HY (EU -7pb/US -9pb).

Sentiment des traders

Bourse

Les indices US terminaient la semaine à de nouveaux records largement aidés par les résultats fantastiques de Nvidia et par tout le secteur techno. Il y aura encore quelques résultats trimestriels publiés (Lowe’s, Macy’s, WW, Dell) et côté macro, la semaine sera chargée avec en ligne de mire le PCE US jeudi qui retiendra toutes les attentions. Les marchés devraient être volatils cette semaine.

Devises

Dans un marché peu volatil, l’€/$ peine à trouver une direction, il se traite ce matin à €/$ 1.0830, nous anticipons les fourchettes suivantes €/$ 1,0695-1,0932. Le $/CHF à 0,8805 est orienté à la baisse, rés. 0,8925, sup 0,8645. L’€/CHF stagne à 0,9540, sup 0,9396, rés. 0,9597. La £/$ est en hausse à 1,2673, sup 1,25, rés. 1,2819. L’oz d’or remonte à 2036$/oz, sup 2013, rés. 2088.

Marchés

Les chiffres économiques contrastés et une excellente publication de NVIDIA pour le T4 2023, ont permis la hausse des actions (US: +1,6%; émergents: +1,2%; Europe: +1,2%) et la baisse, modeste, des taux souverains à 10 ans (USD & EUR: -4/-5 pb). Le dollar se déprécie légèrement (dollar index: -0,3%) poussant l’or à la hausse (+1,2%), soutenu également par le recul des taux. Les prix du pétrole sont relativement stables (-0,9%) sur la semaine. À suivre cette semaine: prix des maisons (FHFA et S&P CoreLogic), confiance des ménages, indice de prix PCE et ISM manufacturier aux Etats-Unis; indice des prix à la consommation, taux de chômage et indices de confiance de la CE (économie, industrie et services) en zone euro; PMI manufacturier et des services en Chine.

Marché suisse

À suivre cette semaine: baromètre conjoncturel février (KOF), PIB au T4 et en 2023 (Seco), taux hypothécaire de référence (OFL) et indices PMI février. Les sociétés suivantes publieront des résultats: Ina Invest, APG SGA, Bobst, PSP Swiss Property, Arbonia, Intershop, SIG Group, Straumann, Alcon, Allreal, Bossard, Holcim, Implenia, Zehnder, Bystronic, VZ Holding, Adecco, Clariant, Emmi, Montana Aerospace, Bucher et Kühne+Nagel.

Actions

FORVIA est sorti de notre liste Satellites Europe. Si les résultats et le cash-flow 2023 et la trajectoire de dette publiés la semaine dernière étaient conformes à la thèse d’investissement, le groupe a pris le marché par surprise en annonçant une coûteuse restructuration en Europe, qui va peser sur les bénéfices et la génération de cash ces deux à quatre prochaines années.

NESTLÉ (Core Holding) prévoit une croissance organique plus faible qu’attendu pour 2024 (Nestlé vise +4% a/a, le consensus attendait +4,7%) mais le groupe réitère ses perspectives à moyen terme avec une croissance organique entre +4 et +6% a/a, une marge d’Ebit à 18% ainsi qu’une croissance du BPA à taux de change constant de +6 à +10% a/a. Nestlé sera porté par différentes divisions en forte croissance: Nespresso, Petcare et Health Science.

SALESFORCE (Satellite) dévoilera ses résultats du 4T 2024 le mercredi 28 février. Nous nous attendons à ce que le groupe signale une adoption significative des services d’IA génératrice proposés par Salesforce. Ceci pourrait entraîner une révision à la hausse des perspectives de croissance des ventes. Il est à noter que le titre affiche une performance de +30,5% au cours des trois derniers mois vs +8,9% pour l’indice S&P Software.

Graphique du jour

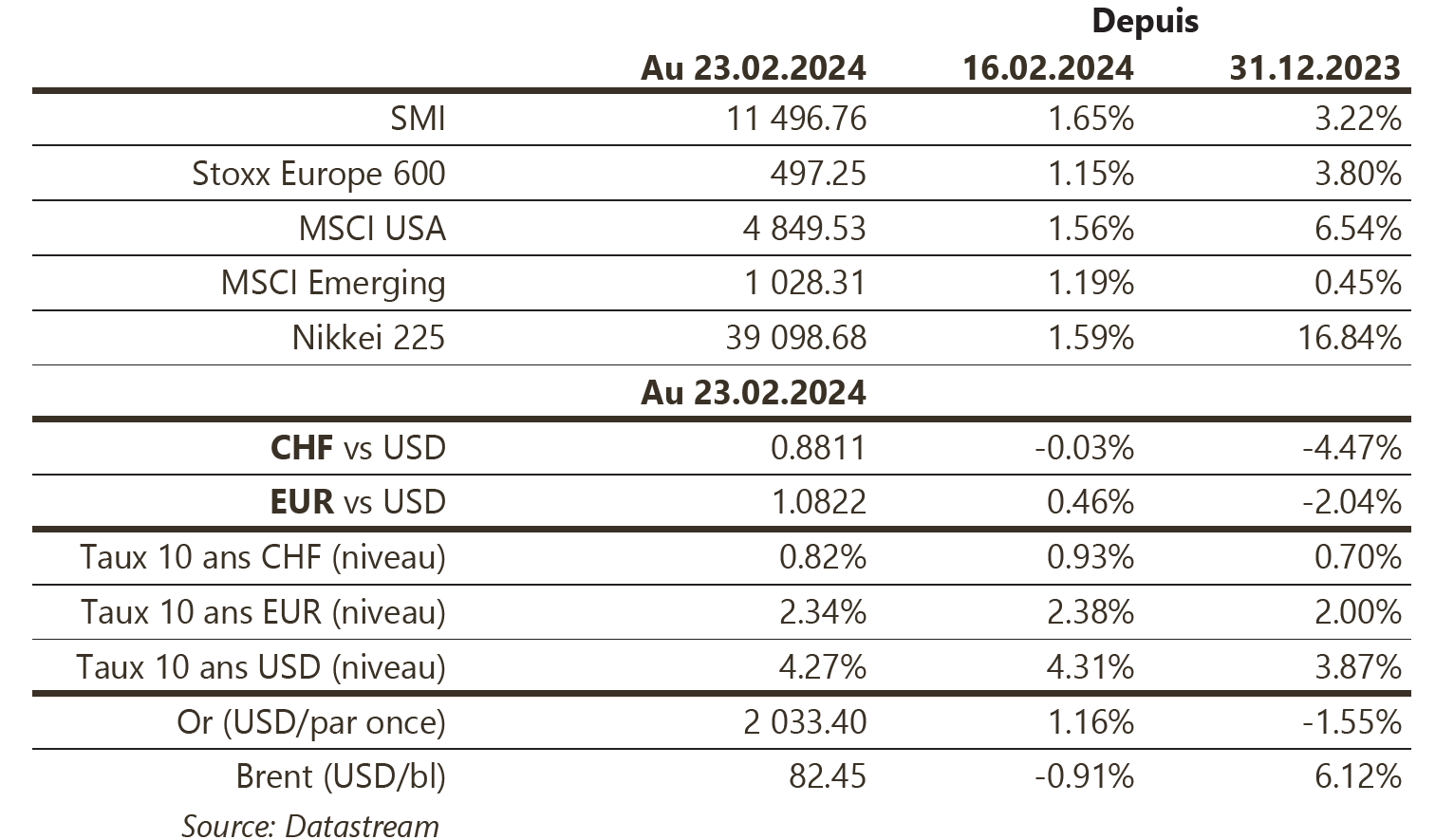

Performance