La durabilité est un état d’esprit, et non quelque chose que l’on atteint par hasard.

Depuis toujours, la vision cynique de l’investissement durable consiste à considérer que la prise en compte de la durabilité conduit à des performances d’investissement inférieures. À cet égard, les deux questions les plus importantes sont: premièrement, comment définir la durabilité, et deuxièmement, existe-t-il des preuves, et si oui, lesquelles, de l’existence de telles concessions?

Selon nous, l’inclusion de considérations relatives à la durabilité contribue à améliorer la capacité des entreprises à réellement maximiser leurs profits et, au final, la valeur à long terme qu’elles génèrent pour leurs actionnaires. L’horizon temporel est un aspect critique de cette analyse, car plus la période de détention est longue, plus ce rapport est susceptible de se vérifier.

La prise en compte des questions environnementales, sociales et de gouvernance (ESG) doit se situer au cœur de toute définition de la durabilité. Nous reconnaissons que ces questions sont des aspects importants pour définir la durabilité de toute activité; cependant, ce ne sont pas les seules. L’examen entier de la durabilité d’une entreprise doit également tenir compte de la durabilité de son modèle économique. Une entreprise qui n’est pas en mesure d'obtenir un rendement supérieur à son coût du capital, ou qui ne peut pas le faire de façon prolongée, n’a rien de durable.

Nous pensons également que la durabilité est un état d’esprit, et non quelque chose que l’on atteint par hasard. Lorsque nous interagissons avec une entreprise, nous pouvons facilement voir si celle-ci place ou non l’ESG et la durabilité économique au cœur de sa planification stratégique. Les entreprises qui ne le font pas ont peu de chances d’offrir des rendements acceptables à leurs actionnaires sur le long terme.

Enfin, il nous faut admettre que la vision des facteurs qui représentent un investissement durable a de nombreuses parties prenantes, et qu’il est important de prendre en considération l’opinion de nos clients sous-jacents. En ce sens, investir durablement nécessite d’accepter que l’investisseur exclue des secteurs ou des entreprises considérés généralement comme non durables. Par expérience, les opinions des investisseurs et des clients divergent rarement à cet égard.

En résumé, nous définissons l’investissement durable comme :

- La prise en compte des questions ESG dans un premier temps, mais pas exclusivement.

- Une analyse de la durabilité dans son sens le plus large, y compris financier.

- Une opinion sur l’importance accordée à la durabilité dans la stratégie de l’entreprise et aux yeux de ses dirigeants.

- L’exclusion d’entreprises et de secteurs considérés comme non durables.

Nous avons toujours estimé que la recherche de la durabilité par une entreprise n’oblige pas celle-ci à accepter des coûts plus élevés ou des revenus plus faibles. Une entreprise dont la priorité est de bien servir ses clients, de rendre son environnement de travail attractif et de bénéficier aux communautés dans lesquelles elle opère doit avoir une plus grande probabilité de constituer un meilleur investissement à long terme.

Nos interactions avec les entreprises ont un thème récurrent : les entreprises qui disposent de projets bien conçus en matière de durabilité estiment que ceux-ci auront des retombées économiques positives. Les profits, pour les entreprises, ne se limitent pas à des réductions de coûts. Il existe également une opportunité de revenus pour celles qui ont une approche stratégique de la durabilité.

Dans un monde où ces enjeux sont une préoccupation croissante pour tous les clients, les entreprises qui n’apportent aucune innovation à leurs produits et services pour prendre en compte les considérations de durabilité vont prendre du retard. Comme les préférences des clients sont changeantes, les entreprises doivent également se transformer si elles veulent prospérer. Le fait d’ignorer la durabilité comporte un coût économique pour les entreprises.

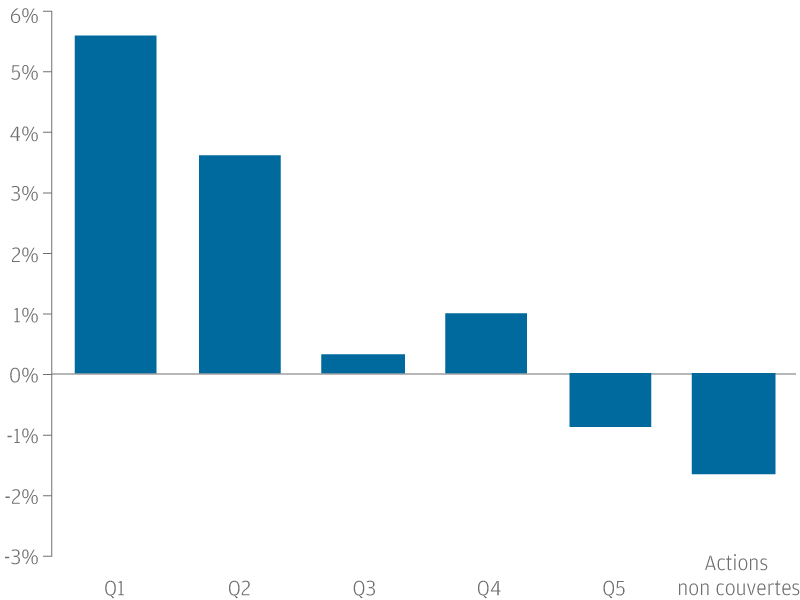

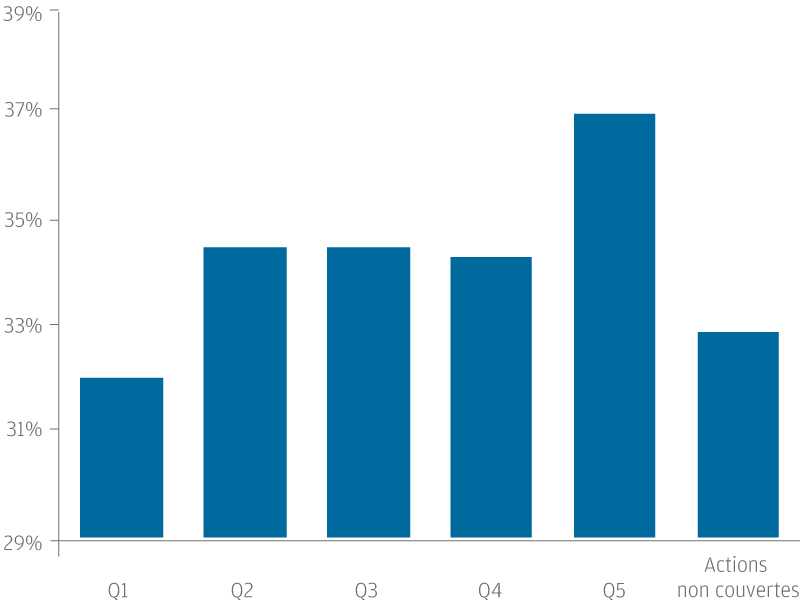

De nos jours, de nombreuses études démontrent que l’inclusion des facteurs de durabilité a un impact positif sur les rendements pour les actionnaires, ou, à tout le moins, n’a pas d’impact négatif. Ce constat ne devrait pas surprendre compte tenu des preuves évoquées ci-dessus au niveau des entreprises. Notre analyse interne, conduite sur l’investissement dans les marchés émergents, parvient à une conclusion similaire. Nos analystes couvrent plus de 1'000 actions des marchés émergents. Pour chacune d’entre elles, ils remplissent un profil de risque de 98 questions, dont les deux tiers ont trait aux facteurs ESG et le tiers restant à des aspects plus généraux relatifs à la durabilité économique.

Depuis le début de la compilation de ces données, le quintile supérieur des entreprises durables surperforme nettement le quintile inférieur, et dans le cadre d’un moindre risque.

alpha par quintile

Source : J.P. Morgan Asset Management ; au 31 octobre 2019. Données couvrant la période de février 2013 à octobre 2019.

Source : J.P. Morgan Asset Management ; au 31 octobre 2019. Données couvrant la période de février 2013 à octobre 2019.

Rétrécir son univers d'investissement n’oblige pas à faire des concessions si les entreprises sélectionnées sont, au sens le plus large, plus durables.

Plus vous investissez à long terme, plus les questions de durabilité font la différence. Typiquement, nous cherchons à détenir nos placements pendant au moins cinq ans, ce qui explique pourquoi nous avons toujours considéré la durabilité comme un thème essentiel dans nos analyses d’investissement.

En tant qu’investisseurs, nous nous devons également de refléter cette vision à long terme dans nos interactions avec les entreprises. Nous ne pouvons pas nous focaliser uniquement sur les prochains résultats trimestriels ou demander aux entreprises leurs prévisions pour l’année. Si nous voulons que les entreprises prennent des décisions stratégiques à long terme, en tant qu’investisseurs et actionnaires, nous devons créer des interactions qui aillent dans ce sens.

L’opinion de Milton Friedman selon laquelle l’unique objectif des entreprises doit être de maximiser leurs profits n’est pas contradictoire avec le fait d’accorder de l’importance à la durabilité. Sur le long terme, la prise en considération de la durabilité devrait fournir aux entreprises des avantages concurrentiels plus forts et plus pérennes. Cela se traduira en retour par une création de valeur pour les actionnaires dont les horizons temporels sont alignés avec ceux des entreprises dans lesquels ils investissent.

En tant qu’investisseurs, nous chercherons à bénéficier des rendements ajustés des risques les plus attractifs en nous exposant aux entreprises les plus durables.

Les investisseurs peuvent accéder à l’approche d'investissement durable de l'équipe d’actions des marchés émergents de J.P. Morgan Asset Management par le biais du fonds JPMorgan Funds - Emerging Markets Sustainable Equity Fund. Celui-ci exclut les entreprises et les activités non durables, et investit dans les entreprises identifiées par nos analystes comme des leaders durables, ou présentant une amélioration de leurs caractéristiques de durabilité. En tant qu’investisseurs à long terme, nous soutenons les entreprises qui mettent en place un changement positif et des améliorations de leurs pratiques.

Ce document est diffusé en Europe (hors Royaume-Uni) par JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg, Grand-Duché de Luxembourg, R.C.S. Luxembourg B27900, société au capital de 10 000 000 euros.

0903c02a827bb029