Si l’atteinte d’un point bas de marché est tout un processus, nous observons des signes témoignant du niveau extrême d’aversion au risque.

Début 2020, l’économie mondiale montrait des signes de stabilisation et les actifs risqués bénéficiaient d’un rebond cyclique de l’activité.

Ces derniers mois cependant, le coronavirus a entraîné un choc externe important qui a affecté l’activité économique chinoise et mondiale, ceci à une étape vulnérable du cycle économique.

Dans le même temps, les marchés ont réagi à cette contagion et aux baisses de production ainsi occasionnées par une importante réévaluation du risque d’un large éventail d’actifs.

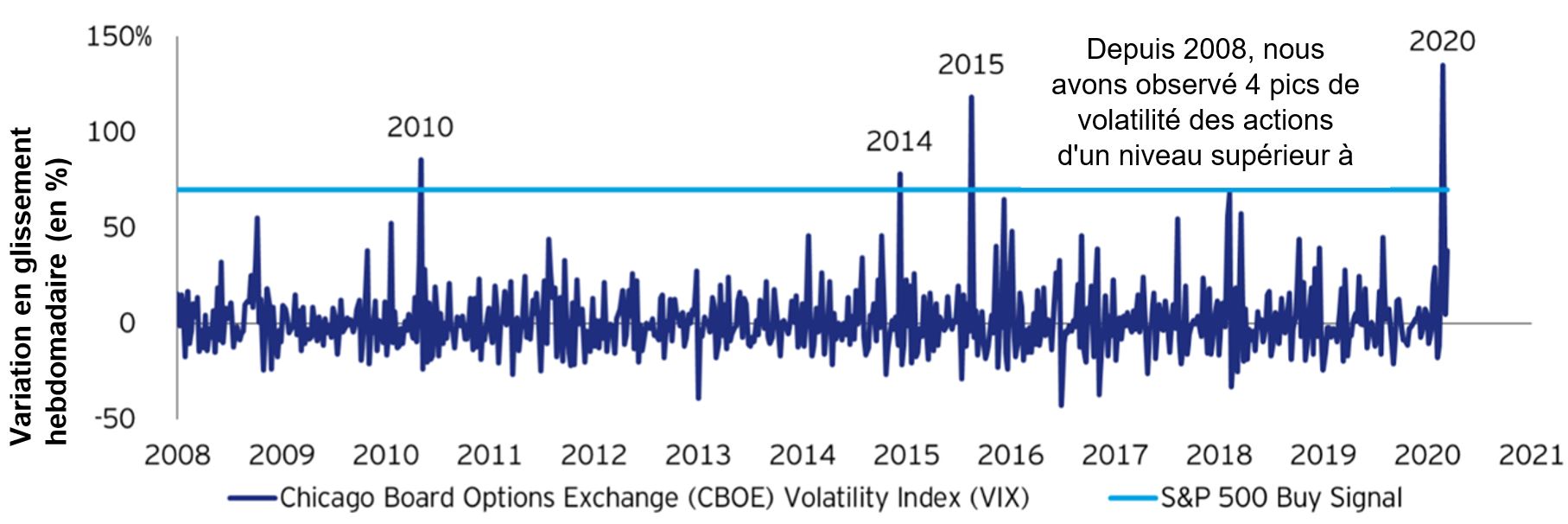

L’indice S&P 500 a notamment chuté de près de 30% par rapport à son plus haut historique du mois de février,I aboutissant à la plus forte hausse en pourcentage de la volatilité des actions lors du cycle actuel et de l’histoire de l’indice de volatilité (VIX) de la Chicago Board of Options Exchange (CBOE).

Volatilité des actions américaines et hausse en pourcentage en variation hebdomadaire supérieure à 70% depuis l'année 2008

Source: Bloomberg L.P., Invesco, 13/03/20. Notes: L’indice VIX, également connu sous le nom d’«indice de la peur», est un indicateur pondéré et constant sur 30 jours de la volatilité prévisionnelle de l’indice S&P 500. Il est calculé sur la base des options sur l’indice 500 hors de la monnaie1. Il n'est pas possible d'investir directement dans un indice. Les performances passées ne préjugent pas des résultats futurs.

Tant le cours du pétrole brut WTI (West Texas Intermediate) que les valeurs du secteur de l'énergie de l’indice S&P 500 se sont effondrés de plus de 60% depuis leurs points hauts de l’année 2020 enregistrés en janvierII (à l’époque d’un autre choc exogène important subi par l’économie à un stade fragile du cycle), suscitant de sérieuses craintes concernant la qualité des fondamentaux des producteurs d’énergie.

Les spreads2 des obligations d’entreprises à haut rendement par rapport aux emprunts d’État du même rang se sont élargis à des niveaux jamais observés depuis 2015 et 2016, soit la dernière dislocation importante des cours du pétrole et des valeurs de l’énergie.

Sommes-nous pris dans une spirale baissière qui pourrait aboutir à une récession économique? La situation va-t-elle se transformer en prophétie autoréalisatrice?

Pour les économistes, il s’agit de questions sérieuses qui méritent d’être posées. Sous réserve que l’expérience des années 2015 à 2016 soit indicative, nous pourrions au minimum être confrontés à une contraction des dépenses et des bénéfices des entreprises imputable à une crise du secteur de l’énergie.

En l’absence de traitement ou de vaccin contre le virus, existe-t-il des facteurs d’atténuation qui pourraient contribuer à amortir ce choc?

Premièrement, ce qui est d’après moi une mauvaise nouvelle pour les producteurs américains d’énergie - à savoir qu’ils représenteront une part beaucoup plus faible du produit intérieur brut (PIB) - constitue une bonne nouvelle pour les consommateurs américains d’énergie - dont la proportion augmentera. À titre d’exemple, le repli des cours du pétrole fait diminuer le prix de l'essence à la pompe, ce qui permet finalement aux consommateurs de dépenser, d’épargner ou de rembourser leurs dettes.

Deuxièmement, le rendement des bons du Trésor américain à 10 ans - qui s'est redressé par rapport à un niveau proche de son plus bas - demeure sensiblement inférieur à son point haut de l’année.III La baisse connexe des taux d’intérêt des crédits hypothécaires a entraîné un essor important de l’activité de refinancement qui devrait au final dégager du pouvoir d'achat supplémentaire pour les ménages.

Troisièmement, les autorités en charge de la politique monétaire et budgétaire à l’échelle mondiale ont rapidement réagi au durcissement des conditions de financement associés à la tendance précédente en apportant leur pierre à l’édifice pour éviter une restriction du crédit en abaissant leurs taux d’intérêt, en prolongeant leurs achats d’actifs, en injectant de la liquidité et en obtenant les fonds nécessaires à la lutte contre l’épidémie. Pour preuve, le Congrès américain a voté en faveur d’une nouvelle série de mesures budgétaires d’ampleur.

Pour les stratégistes, la réponse à la question de savoir si une récession se dessine fait l’objet d’un débat académique. Certains segments de marché, à l’image des obligations et des secteurs défensifs du marché d’actions, se comportent comme si l’économie était déjà en phase de contraction.

Dans les circonstances actuelles, le positionnement averse au risque des investisseurs est compréhensible. Mais d’après moi, il a atteint un niveau si extrême qu’il semble en incohérence avec le rythme actuel de l’activité économique aux États-Unis.

Sous l’angle de la gestion contrariante3, les actions et les secteurs cycliques ont tellement peu la faveur des marchés qu’ils suscitent à nouveau de l’intérêt. À l’inverse, les obligations et les secteurs défensifs des marchés d’actions semblent sous tension.

Activité manufacturière (échelle de gauche), comparaison de la performance des actions américaines avec celle des emprunts d’État et de celle des secteurs cycliques avec celle des secteurs défensifs (échelle de droite) depuis l’année 1981

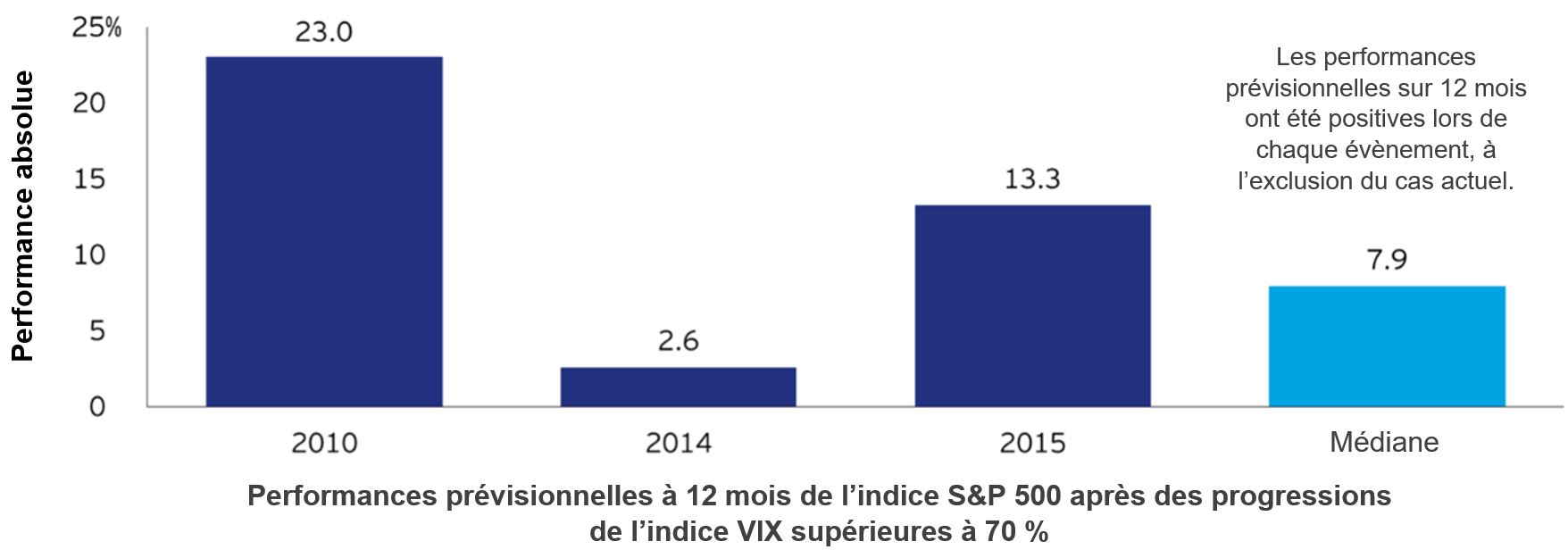

Depuis 2008, nous avons observé 4 pics de volatilité supérieurs à 70% sur les marchés d’actions. Il est encourageant de constater que les performances prévisionnelles à 12 mois ont été positives depuis chacun de ces évènements boursiers (à l’exclusion du cas de figure actuel), pour une performance médiane de 8%.IX

En d’autres termes, je pense que le chaos sur le court terme peut procurer aux investisseurs patients des opportunités à long terme.

Performances des actions américaines un an après une hausse de la volatilité supérieure à 70%, données depuis l’année 2008

Performance absolue / Les performances prévisionnelles sur 12 mois ont été positives lors de chaque évènement, à l’exclusion du cas actuel. / Médiane / Performances prévisionnelles à 12 mois de l’indice S&P 500 après des progressions de l’indice VIX supérieures à 70%

Source: Bloomberg L.P., Invesco, 13/03/20. Notes: Les colonnes verticales bleues représentent les performances historiques de la stratégie qui consiste, d’une part, à acheter un panier diversifié de grandes capitalisations américaines lors des pics extrêmes de volatilité observés en 2010, en 2014 et en 2015 et, d’autre part, à conserver ces valeurs pendant 12 mois. Il n'est pas possible d'investir directement dans un indice. Les performances passées ne préjugent pas des résultats futurs.

Pour clarifier les choses, l’atteinte d’un point bas de marché est tout un processus et les incertitudes associées au coronavirus pourraient continuer de peser sur les marchés jusqu’à ce que le nombre de nouveaux cas d’infection hors de Chine atteigne un pic et/ou jusqu’à ce que les mesures budgétaires deviennent coordonnées et énergiques.

Toutefois, les signes de prudence excessive sur les marchés laissent à penser que les investisseurs avisés pourraient commencer à identifier des opportunités de gestion contrariante à un moment où les autres s’avèrent craintifs.

2 Les écarts sont la différence entre le prix de l'offre la plus basse (Bid) et le prix de la demande la plus haute (Ask)

3 Les investisseurs qui investissent de manière contracyclique (par rapport au grand public)

II Source: Bloomberg, L.P. en date du 18 mars 2020

III Source: Bloomberg, L.P. en date du 18 mars 2020

IX Source: Bloomberg, L.P. en date du 13 mars 2020

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux. Les performances passées ne sauraient présager des performances futures.

Ce document de marketing ne constitue pas une recommandation d'investir dans une classe d'actifs, un instrument financier ou une stratégie particulière. Le document n'est pas soumis aux exigences réglementaires qui prescrivent l'impartialité des recommandations d'investissement / des recommandations de stratégie d'investissement et l'interdiction de négociation avant la publication de la recommandation d'investissement / de la recommandation de stratégie d'investissement. Ces informations sont fournies à titre indicatif uniquement et ne constituent pas une recommandation d'achat, de détention ou de vente d'instruments financiers. Les prévisions et les perspectives du marché présentées dans ce document sont des évaluations et des hypothèses subjectives faites par la direction du fonds ou ses représentants. Celles-ci peuvent être modifiées à tout moment et sans préavis. Cette publication ne fait pas partie d'un prospectus de vente. Il ne contient que des informations générales et ne tient pas compte des attentes individuelles, ni des intérêts fiscaux ou financiers.

Cet article est publié en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich.

EMEA2343/2020