Des vaches connectées aux drones de transport, la 5G alimente une vague d’automatisation en Chine.

Le big data et l’automatisation sont les nouvelles vaches à lait des producteurs laitiers chinois. L’un des défis biologiques de l’élevage laitier industriel est le cycle œstral d’une vache (3 semaines) et sa période de fécondation (seulement 2 jours), la fécondation étant une condition préalable à la production de lait.

Les agriculteurs se fient traditionnellement à leur jugement et à leur expérience pour déterminer cette fenêtre de tir, ce qui laisse une marge d’erreur importante. Manquer le cycle œstral peut s’avérer coûteux (on estime la perte de production de lait à 250 $ par vache). Nous entrons donc dans l’ère des bovins connectés, ou «smart-vaches». Un nouveau dispositif de suivi portable développé par Huawei permet d’identifier plus précisément le cycle d’une vache à 95% selon l’entreprise, contre 68% jusqu’ici. Au prix moyen du lait, cela se traduit par une augmentation des revenus estimée à plus de 60 000 $ par tranche de 1000 vaches, soit un bénéfice important pour les grandes exploitations. Des centaines de milliers de ces appareils ont déjà été vendus en Chine. Ils peuvent aussi aider à diagnostiquer les maladies et à planifier l’alimentation et les traitements.

Le marché de la connexion des animaux d’élevage aux infrastructures du cloud est potentiellement immense. Outre les 15 millions de vaches laitières chinoises, ces technologies montent en puissance en Asie-Pacifique et en Amérique latine, et peuvent être appliquées à d’autres animaux comme les chevaux, les moutons ou les porcs. Elles ne constituent qu’un exemple parmi d’autres des innovations apportées par la Chine dans le cadre de la quatrième vague d’automatisation.

En termes simples, l’automatisation consiste à créer des technologies permettant d’exécuter des tâches qui étaient auparavant exécutées par des humains ou des animaux. Au cours des derniers siècles, l’automatisation a crû de façon exponentielle. La première vague a eu lieu durant la révolution industrielle au XVIIIe siècle, avec l’utilisation de la vapeur et du charbon. La deuxième a été alimentée par l’électricité. La troisième est survenue durant la seconde moitié du XXe siècle, avec la révolution numérique favorisée par les progrès de la technologie des semi-conducteurs en silicium.

Nous sommes aujourd’hui à l’aube de la quatrième vague, l’Industrie 4.0, avec des machines autonomes, l’analyse du big data et l’Internet des objets. Ce sont les données qui en sont le principal moteur.

Lors des précédentes vagues d’automatisation, la Chine était à la traîne par rapport aux États-Unis et à l’Europe. Cette fois, elle a de bonnes chances de montrer la voie, car elle dispose d’une multitude de données et des moyens de les exploiter.

Elle est notamment à la pointe du développement de la 5G à l’échelle mondiale, dont la pénétration du marché devrait être plus rapide que celle de la 4G. Outre les avantages économiques évidents, d’autres facteurs susceptibles d’accélérer le déploiement de la 5G sont la fierté nationale et la volonté d’adopter les technologies locales, la capacité limitée de transmission de données sur le réseau 4G existant et l’augmentation des revenus et des attentes des abonnés chinois (plus d’1 Mld) à des comptes mobiles.

Les tendances démographiques de la Chine sous-tendront la croissance à long terme de l’automatisation et de la robotique. Ces 20 dernières années, le salaire annuel moyen en Chine a été multiplié par 8 (80 000 yuans en 2018 soit environ 11'300 dollars au taux de change actuel). Dans le même temps, la population en âge de travailler devrait passer de 800 à 720 Mln entre 2017 et 2025, soit un recul d’environ 10 Mln par an. C’est pourquoi, malgré le déplacement des emplois vers les usines d’Asie du Sud-Est (Vietnam par ex.), les salaires chinois n’ont cessé d’augmenter. La Chine a besoin de plus de machines pour remplacer la population ouvrière en baisse.

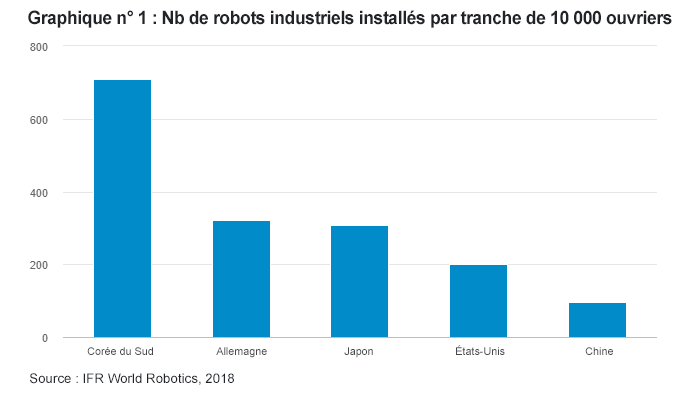

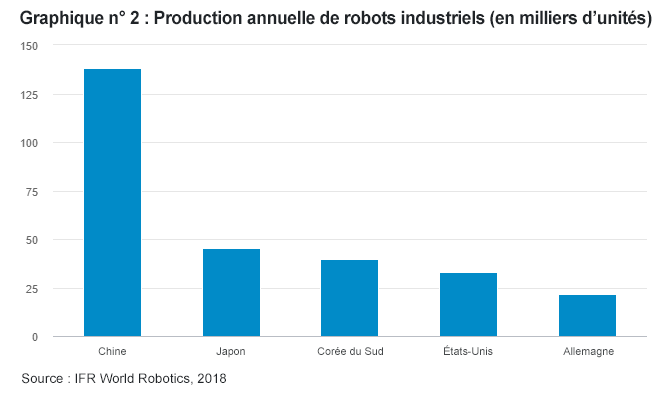

Et l’automatisation de la production recèle un fort potentiel de croissance à long terme si l’on en juge par les faibles taux de pénétration du secteur. La Chine compte moins de robots par ouvrier industriel que la Corée du Sud, le Japon, les États-Unis et l’Allemagne, mais elle en construit autant que ces quatre pays réunis. Le coût de l’ajout d’un robot à une chaîne de production diminue chaque année, et de nombreuses usines ont maintenant plus de robots que de travailleurs sur les chaînes de montage.

Du bétail connecté aux usines du futur, les entreprises chinoises développent une gamme impressionnante de produits pour la prochaine vague d’automatisation, avec l’aide du big data recueilli sur le réseau 5G. Compte tenu des taux de pénétration encore faibles, des facteurs démographiques, des incitations publiques et d’autres facteurs, nous pensons que la Chine est prête à devenir le chef de file mondial de l’automatisation ces 5 à 10 prochaines années.

Contact: [email protected]; www.fidelity.ch