Suite à la politique monétaire expansionniste menée par les banques centrales depuis la crise financière de 2008, la Suisse connaît principalement des taux négatifs.

Notamment au vu de la récente hausse de la volatilité, les investisseurs se demandent si les produits «traditionnels» à taux fixes rémunèrent leur risque. Aujourd’hui, plus de 90% des obligations libellées en francs suisses affichent des taux négatifs. Ces derniers mois, la volatilité s’est en outre accrue sur le marché obligataire. Dès lors, comment investir dans ces titres en fonction du risque?

Partant de cette interrogation, Swiss Life Asset Managers a lancé un nouveau produit «Unconstrained Bond», recherchant à générer un rendement adapté au risque avec une volatilité limitée, dans toutes les situations du marché. Ce nouveau véhicule vise un rendement supérieur de 250 points de base au taux du marché monétaire, et une volatilité plus faible que celle des produits de benchmark classiques. La stratégie s’appuie sur un assouplissement de l’approche d’investissement, ouvrant la voie à d’autres possibilités d’optimisation et de diversification. Les positions de marché orientées indice (bêta) sont remplacées par un processus de sélection orienté alpha et reposant sur une multitude de composantes améliorant le rendement ajusté du risque. Le recours à des dérivés assure une couverture efficace et une exploitation additionnelle des rendements.

L’assouplissement de la stratégie d’investissement est essentiel en vue d’identifier et de capter des sources d’alpha dans un vaste univers. Concernant les paramètres de risque, le positionnement du portefeuille peut être plus dynamique et adapté à la situation du marché.

La flexibilité accrue est non seulement source de davantage de sous-classes d’actifs dans lesquelles investir, mais elle contre aussi la concentration d’émetteurs lourdement endettés dans le portefeuille. Les produits répliquant des indices obligataires reflètent en effet la pondération des débiteurs y figurant. Ils investissent ainsi automatiquement et massivement dans les entreprises qui s’endettent le plus. Par ailleurs, cette flexibilité permet d’éviter la hausse constante de la duration résultant de l’émission croissante d’emprunts à plus longue échéance et aux rendements toujours plus faibles.

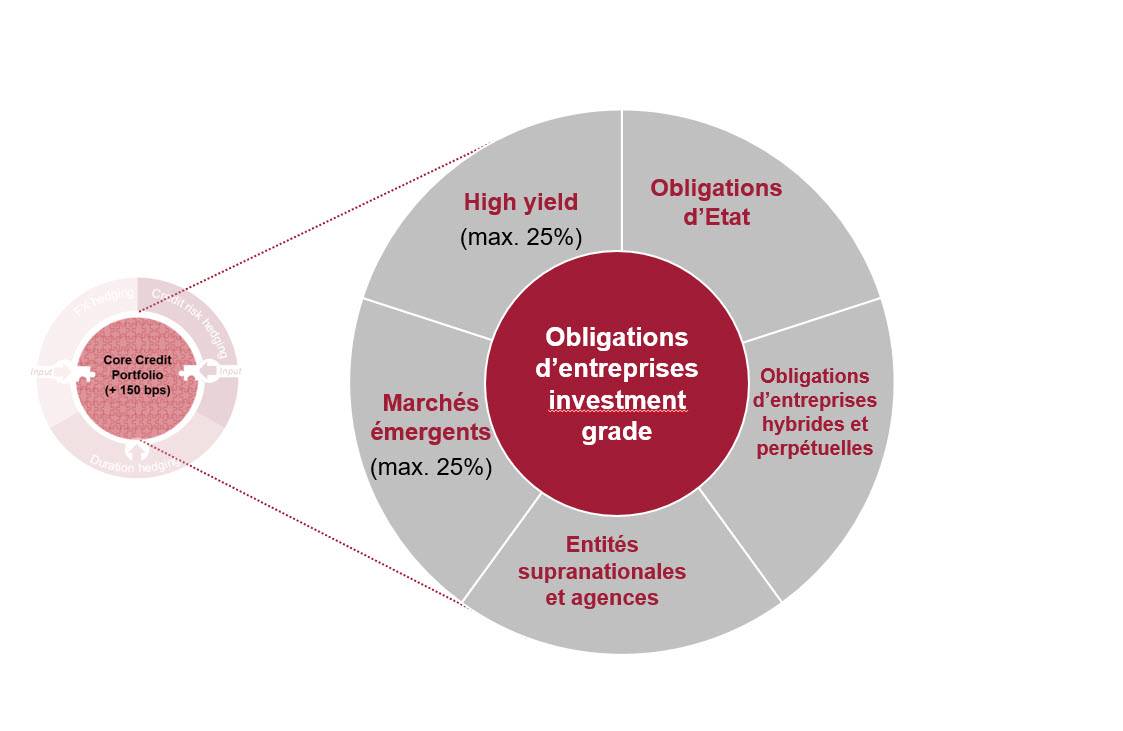

Malgré l’accent sur la flexibilité, la nouvelle stratégie s’inscrit dans notre philosophie de placement soucieuse du risque et doit répondre d’un certain niveau de qualité. Des obligations d’entreprises à forte solvabilité (Investment Grade) forment donc son cœur.

L’attractivité potentielle liée à cette flexibilité décide de l’ajout d’emprunts de segments partiels des placements à taux fixe. Notre importante équipe d’experts nous appuie dans ce cadre. Grâce à une approche «Best in Class», les spécialistes des sous-classes d’actifs comme High Yield ou les pays émergents partagent leurs meilleures idées de placement.

Au portefeuille de base sont adjoints des stratégies de négoce en crédit et taux, quantitatives et axées sur l’évaluation relative, traduites par des dérivés et livrant des sources de rendement supplémentaires. Ce procédé a pour mission d’augmenter le rendement escompté tout en renforçant l’indépendance vis-à-vis du bêta.

Dans une stratégie purement orientée sur un modèle, nous analysons p. ex. la raideur des principales courbes de taux. L’idée est que les courbes plus raides indiquent un rendement théorique supérieur. Dans la stratégie reposant sur les contrats à terme sur des taux, nous consolidons le risque sur les courbes raides et le vendons sur les plus plates, sans augmenter le risque de taux du portefeuille. La notion de «risque et performance» est pilotée efficacement par un recours accru aux indices de dérivés de crédit (iTraxx et CDX). Des options sur ces indices, principalement, créent des structures stabilisant le portefeuille lorsque les primes de risque augmentent. L’inconvénient de ces stabilisateurs est la moindre participation en cas d’évolution notoirement favorable des cours.

Enfin, des modèles quantitatifs internes sont utilisés pour identifier rapidement et efficacement des facteurs de rendement supplémentaires. Le «Credit Score Model» appliqué au bilan permet de repérer en amont des débiteurs intéressants, ou à l’inverse, ceux dont le profil de crédit se dégrade.

L’abandon de limites dans le positionnement sur les courbes s’avère également profitable. Lesmodèles passent au crible les courbes de crédit et de taux dans le monde entier afin d’identifier celles qui, couvertes en monnaie de base, livrent le meilleur rendement ajusté du risque. Ici, il s’agit avant tout de trouver des idées hors des devises classiques que sont le franc suisse, l’euro et le dollar américain.