Comparer la crise du COVID-19 à la grippe espagnole de 1918 fournit de précieux indices sur la crise actuelle.

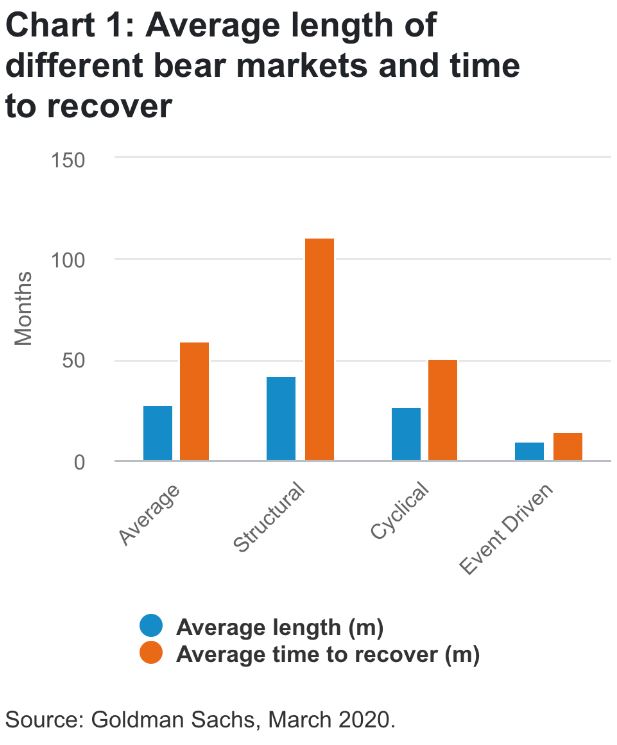

Mais aussi dure soit-elle, la crise actuelle n’a rien à voir avec la crise financière mondiale. La crise financière mondiale était une crise des bilans déclenchée par l’effondrement de l’immobilier et la défiance envers les banques. L’immobilier étant la principale source de richesse des ménages (11'000'000 dollars), la chute massive des prix ou le durcissement des conditions d’emprunt peuvent déclencher des ralentissements structurels. Il y a eu seulement deux krachs immobiliers aux Etats-Unis: en 1929 et en 2008/2009. Tous deux ont provoqué une contraction économique massive et prolongée qui a mis beaucoup de temps à se résorber. Cette fois-ci, les transports, le tourisme et le commerce de détail sont les plus touchés, mais la reprise pourrait être plus rapide si les tendances précédentes se confirment.

Selon moi, il faut remonter bien avant 2008 et se pencher sur les événements de 1918. En effet, le krach du COVID-19 est comparable à certains égards à la grippe espagnole de 1918/1919. À l’époque, la récession n’avait duré que sept mois, même si la seconde vague d’infections à l’automne 1918 avait été plus meurtrière que la première.

La pandémie de 1918/19 a tué 5% d’une population mondiale déjà affaiblie par une guerre mondiale et en a infecté un tiers. Nous en sommes déjà au deuxième mois de cette crise et nos systèmes de santé sont bien mieux organisés qu’en 1918. Toutefois, reste à voir comment le virus progressera et quand il sera contenu.

Néanmoins, il peut être utile de comparer les crises épidémiques passées avec les crises structurelles et cycliques, d’autant que le nombre de nouveaux cas en Chine diminue depuis début mars avec un retour à la normale dans plusieurs régions.

Comme nous l’avons vu en Chine, en Asie puis dans le reste du monde, les effets du confinement se sont faits immédiatement sentir dans les transports et le tourisme. Dans la mesure où ces secteurs représentent 10,4% de l’économie mondiale et emploient 10% de la main d'œuvre mondiale, les répercussions seront significatives. Selon le World Travel and Tourism Council, il faut en moyenne 19,4 mois au secteur pour se remettre d'une épidémie, soit bien plus que les 11,5 mois nécessaires après des attentats terroristes. Les compagnies aériennes, les croisières, les hôtels, les restaurants et secteurs connexes souffriront tous dans les mois à venir et ne redémarreront pas avant l’été prochain au mieux.

Les ventes physiques continueront de décliner au profit du commerce électronique à mesure que le flux de clientèle chutera les deux prochains trimestres. Dans ce secteur déjà fragile, la baisse de la confiance des ménages et les difficultés financières devraient signer la perte d’un certain nombre d’entreprises.

Alors qu’en 1918, Internet n’existait pas, les commerces avaient été affectés. Les statistiques de l’époque sont rares, mais selon une étude de la Réserve fédérale de Saint-Louis en 2017 sur la pandémie de 1918, les journaux de Little Rock, Arkansas font état d'une baisse de 40 à 70% pour le négoce et d’un tiers pour les épiceries de détail. La pharmacie de Little Rock fut le seul commerce à enregistrer une hausse de son activité cette année-là.

Aujourd’hui, les valeurs financières, notamment les banques, ont été durement touchées et se négocient bien en-dessous de leur valeur de bilan, avec des rendements de dividende bien plus élevés que les bons du Trésor américain. S'inspirant de la crise financière mondiale, les investisseurs vendent ces titres, estimant que les banques souffriront autant qu’en 2008. Toutefois, le système bancaire américain me semble plus solide, bien mieux capitalisé et avec des risques mieux contrôlés. L’essentiel du risque de crédit réside désormais dans les entreprises financières non bancaires (capital-investissement, capital-risque, hedge funds, assurances), qui essuieront les pertes les plus lourdes alors que les banques devraient surmonter la crise comme elles l’ont fait en 2001/02 lorsque la bulle technologique avait éclaté.

En parallèle, les valeurs industrielles, qui n’en sont pas à leur coup d’essai, ont déjà commencé à rebondir. Avec la reprise de l’activité en Chine et la baisse des stocks, elles devraient plus vite remonter la pente que les secteurs de la consommation dans les six prochains mois. Et avec plus de 75% des actions offrant des rendements plus élevés que les Bons du Trésor, un record, les couples rendement/risque semblent plus favorables à moyen terme si l’on compare l’impact économique du virus à l’ampleur des mesures monétaires et budgétaires.

Bien que le souvenir de 2008 soit encore récent, le choc actuel évoluera différemment avec à son épicentre le tourisme, et non les banques.

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Ce document est destiné uniquement aux investisseurs résidant en Suisse. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Publié par FIL Investment Suisse AG.xxxxxxxxxx