Aux Etats-Unis, les changements réglementaires, la gestion passive et l’évolution technologique ont remis en question la capacité des gestionnaires d’actifs à afficher des niveaux de rentabilité élevés.

Au cours de la majeure partie de la dernière décennie, les gestionnaires d’actifs traditionnels basés aux États-Unis ont tiré parti d’un marché des actions haussier.

Les inquiétudes suscitées par la fin du marché haussier ont toutefois laissé les actions de la plupart des entreprises de notre couverture à des niveaux historiquement bas.

Parallèlement, les pressions exercées par la piètre performance des gestions actives, ainsi que par la croissance et l’acceptation des produits indiciels à faible coût ont non seulement affecté la croissance organique du secteur, mais ont également soulevé des questions sur la compression des frais et des marges à long terme.

Gardant cela à l’esprit, nous avons examiné de plus près les sources de rempart concurrentiel, leur évolution tendancielle pour les gestionnaires d’actifs basés aux États-Unis, en approfondissant les structures organisationnelles et les actifs incorporels liés à leurs activités afin de mieux différencier les entreprises disposant d’un rempart large, moyen ou pas de rempart.

Cela nous a permis non seulement d'identifier mais de classer nombre des aspects plus qualitatifs différenciant les gestionnaires d'actifs que nous couvrons à la lumière des vents contraires séculaires qui, nous pensons, continueront d'avoir une incidence sur le secteur à court et à moyen terme.

Les investisseurs étant focalisés sur la croissance organique et la rentabilité lors de l'évaluation des gestionnaires d'actifs basés aux États-Unis, le groupe s'est scindé au cours de l'année écoulée entre les «nantis» perçus (ceux qui sont capables de générer une croissance organique et de maintenir leurs marges) et les «démunis» (ceux qui devraient avoir du mal à faire les deux ou qui sont tombés dans un schéma de performance et de positionnement plus médiocres).

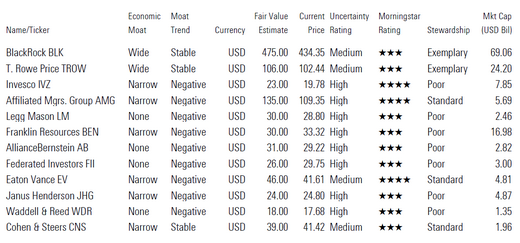

Bien que certains des 12 gestionnaires d'actifs basés aux États-Unis que nous couvrons se négocient actuellement à des multiples jamais vus depuis la crise financière de 2008-2009, nous recommandons aux investisseurs à long terme de se concentrer sur la qualité plutôt que sur le prix, en restant fidèles aux seules sociétés qui disposent d’un rempart concurrentiel élevé - BlackRock et T. Rowe Price.

Nous restons prudents vis-à-vis des entreprises négociant avec des décotes significatives par rapport à la moyenne du groupe, en particulier de celles bénéficiant d’une notation sans rempart, les évolutions adverses au sein de l’industrie les menaçant en particulier, ce qui conduirait leurs multiples de valorisation à rester durablement déprimés.

L’environnement adverse auront un impact sur la capacité des gestionnaires d'actifs à générer des rendements excédentaires.

Au cours de la prochaine décennie, nous nous attendons à une réglementation mondiale accrue de la gestion des actifs, à la poursuite de la percée de la gestion passives et à une attention accrue des investisseurs sur les performances des fonds et les frais de gestion. Ces facteurs resteront les éléments clefs pour évaluer et analyser l’évolution des ventes et de la rentabilité du secteur.

Par «vents contraires» nous entendons pour la partie conjoncturelle ou cyclique un ralentissement de l’activité économique mondiale, un repli nationaliste (Brexit, politiques de barrières douanières tarifaires et non-tarifaires), des politiques budgétaires moins accommodantes (principalement les États-Unis) – autant d’éléments qui risquent de freiner la croissance organique et le rendement des actifs pour la plupart des gestionnaires suivis.

En période de volatilité accrue des marchés, il est avantageux de privilégier la qualité. Pour un secteur fortement lié aux caprices des marchés des actions et du crédit, les entreprises qui ont généré des niveaux constants de croissance organique et de rentabilité sur plusieurs cycles de marché ont généralement été récompensées par une prime de valorisation - BlackRock et T. Rowe Price en sont deux bons exemples.

BlackRock continuera à prospérer dans un environnement de marché plus sélectif. La société est bien positionnée pour offrir des produits passifs recherchés par les conseillers financiers et les investisseurs institutionnels. Le groupe est également un acteur reconnu dans l’univers de la gestion active grâce à sa taille, son envergure, ses marques établies, une performance solide sur le long terme et des frais raisonnables.

Les solides antécédents de T. Rowe Price en matière de performance de fonds actifs constituent un avantage considérable. Ses fonds ont toujours été bien positionnés, tendant à générer des notations Morningstar supérieures à la moyenne, des performances relatives des investissements sur trois et cinq ans et des taux de réussite supérieurs à ceux de leurs pairs.

T. Rowe Price générera également une croissance organique et une rentabilité supérieures à la moyenne. Le groupe dispose de relais de croissance pour faire face aux départs à la retraite des baby-boomers, même si la croissance organique devrait revenir à des niveaux plus normalisés.

Bien que les frais soient soumis à de fortes pressions, la marge d’exploitation ne diminuera que légèrement au cours des cinq à dix prochaines années, grâce à l’ampleur et à l’efficacité accrues des investissements technologiques.