Dans l’imaginaire collectif, cette classe d’actif a toujours été considérée comme très risquée pour les investisseurs.

Pour la théorie, une obligation «high yield» ou à haut rendement, aussi connu sous le nom de «junk bond», surnom hérité des années 1980, après les scandales de Michael Milken, est une obligation à coupon élevé et qui possède une notation inférieure à la notation BBB-, c’est-à-dire inférieure à «investment grade». Dans l’imaginaire collectif, cette classe d’actif a toujours été considérée comme très risquée pour les investisseurs. Une réputation venant de leur risque accru et de leur important taux de défaut. Historiquement, ce taux est de 4,2% par année sur une période de 32 ans. À titre de comparaison, les obligations de meilleures qualités affichent un taux de 0,1% par année. Le risque justifiant un rendement plus élevé, les «high yield bonds» compensent leur qualité moindre par un rendement supérieur aux obligations de meilleures qualités de 3-5% en moyenne.

En dix ans, la valeur du marché des obligations à haut rendement a été multipliée par trois atteignant aujourd’hui 2,3 trillions de Dollars. La moitié du marché est concentrée aux États-Unis où la majorité est détenue par des fonds d’investissement, des assurances ou encore des fonds de pension. En Asie, la Chine et Hong-Kong se partagent la part du lion avec 60% des obligations à haut rendement.

Pour le segment asiatique, 2018 est à oublier. Une performance de -9,8% depuis le début de l’année expliquée par les facteurs suivants: un Dollar qui s’apprécie face aux monnaies locales, l’escalade de la guerre commerciale sino-américaine et le ralentissement de la croissance chinoise. Pourtant, sur le long terme, les obligations à haut rendement ont délivré un rendement comparable à celui des actions, et cela avec moins de volatilité. Autre point et pas des moindre, contrairement aux actions, les «high yields» fournissent un rendement annuel constant et sont prioritaires sur les actions lors de faillites. En parlant de risque, l’agence de notation Moody’s reste confiante avec un taux estimé à 1,7% pour les sociétés non-financières asiatiques.

Note 2: Base de calculs pour le tableau

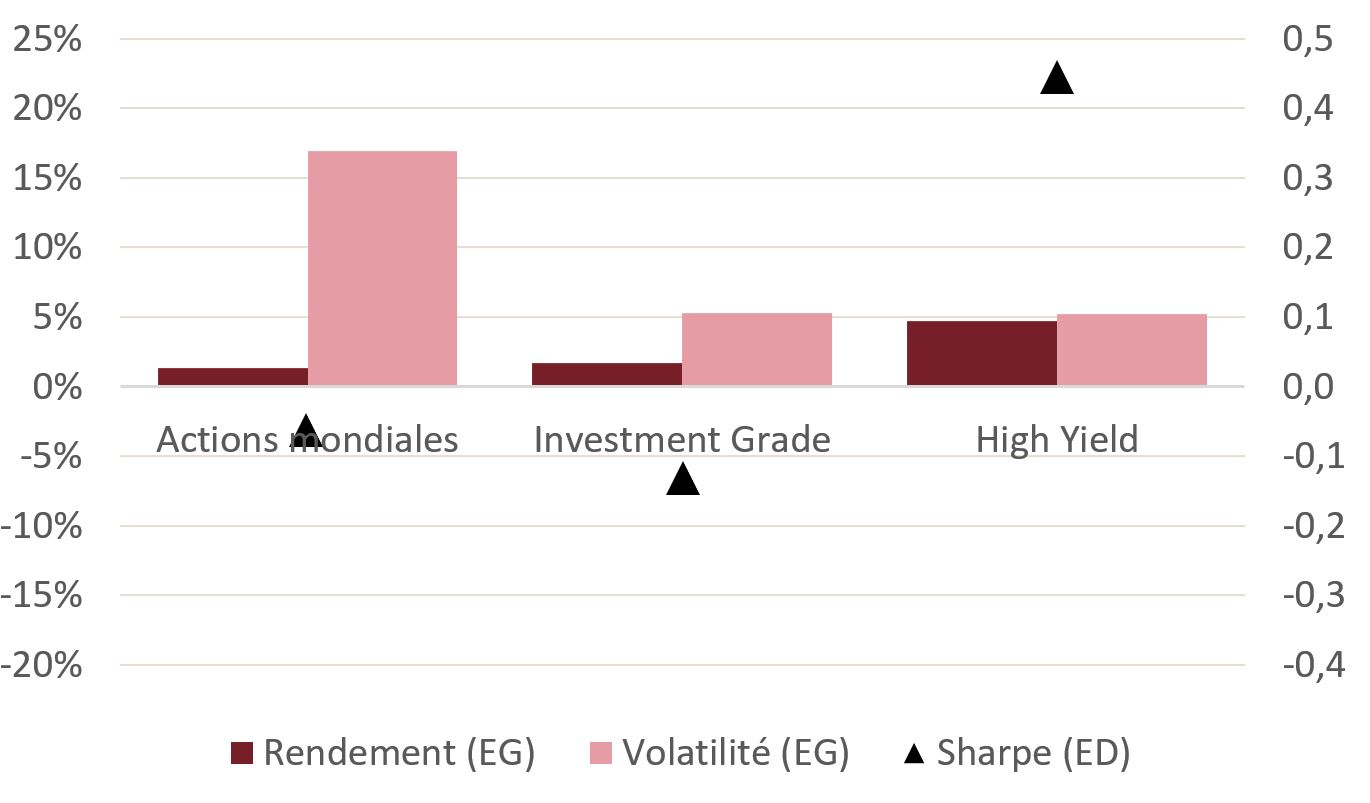

Actions: MSCI World Index

Investment grade: FTSE World Broad Investment-Grade Bond Index

High yield: Bloomberg Barclays Global High Yield Total Return Index.

En termes de gestion de portefeuille et malgré les craintes irrationnelles qui peuvent subsister face à cet actif, ce dernier offre une diversification importante en permettant d’optimiser le couple risque/rendement d’un portefeuille grâce à sa faible corrélation avec les autres classes d’actif.

Autre point positif, une sensibilité moindre aux variations des taux, corollaire d’une duration plus courte, due à un coupon plus élevé. Ainsi en Asie, les «high yields» possèdent une duration moyenne inférieure à 3 ans contre 5,2 pour les «investment grade». Qui plus est, cette sensibilité aux taux d’intérêt permet à cet actif de surperformer les autres obligations sur le long terme. Ces dernières peuvent cependant être relativement peu liquide par rapport aux actions et autres obligations. La capacité de mitiger le risque du marché en maintenant le flux des coupons représente donc la clé dans la gestion de ces instruments.

Actions: MSCI World Index

Investment grade: FTSE World Broad Investment-Grade Bond Index

High yield: Bloomberg Barclays Global High Yield Total Return Index.

Malgré une année 2018 particulièrement volatile, les fondamentaux des émetteurs asiatiques restent solides. En effet, qu’il s’agisse des prévisions d’analystes, qui voient pour l’année prochaine une croissance des bénéfices de 9,1% ou encore le ratio de levier (net leverage ratio) qui pour les sociétés asiatiques est inférieur aux autres pays émergents (1,3x contre 1,7x), les vues sont positives. Les fondamentaux macroéconomiques restent eux aussi intéressants, tels les intérêts réels et la croissance du PIB.

Concernant les monnaies locales, les banques centrales ont un comportement très proactif lorsqu’il s’agit de leur politique monétaire. Certes le Dollar s’apprécie mais l’impact sur l’Asie est moindre. De notre point de vue, la gestion de la dette extérieure en monnaie étrangère s’est fortement améliorée. Des mesures économiques prudentielles ainsi que de solides réserves monétaires ont considérablement réduit le risque systémique de la région.

En conclusion, est-il trop risqué d’investir dans le «high yield» asiatique? Du point de vue de l’instrument, il offre un rendement élevé et constant associé à un risque de liquidité supérieur et de défaut plus élevé. Du point de vue de l’allocation d’actif, le haut rendement optimise de manière non négligeable le rendement ajusté au risque d’un portefeuille d’investissement. Il offre également une qualité de diversification grâce à sa faible corrélation avec les autres classes d’actif et sa sensibilité aux variations de taux contenue.

Chez SingAlliance, nous restons très constructifs sur cette classe d’actif. Cependant, nous estimons que s’aventurer dans les méandres des marchés obligataires à haut rendement asiatiques sans l’aide et le support de spécialistes comporte des risques. L’expérience afin d’identifier les titres les plus attractifs reste fondamentale. Ainsi, une connaissance précise du marché et des émetteurs de la région permettra la création soigneuse d’un portefeuille diversifié qui évitera les pièges tout en réduisant le risque.