Malgré le relèvement de la note par Moody’s, la prudence est de rigueur.

PEMEX a longtemps été favorisé par les investisseurs en quête de rendement. Bien que la société ait connu des changements positifs et que le cadre réglementaire se soit amélioré, nous croyons qu'une grande partie du resserrement des écarts de crédit est maintenant effectuée et que le potentiel de hausse semble limité.

PEMEX est une société pétrolière et gazière mexicaine entièrement intégrée. Elle est impliquée dans tous les aspects de la chaîne de valeur du pétrole et du gaz, de l'exploration, la production, le raffinage, la distribution et la commercialisation. Elle est détenue à 100% par le gouvernement mexicain. PEMEX est le plus grand émetteur d'obligations d'entreprises en Amérique Latine et avec une dette de près de 100 milliards de dollars, elle est la major la plus endettée. PEMEX est le plus important contributeur fiscal du gouvernement mexicain.

de la chaîne de valeur.

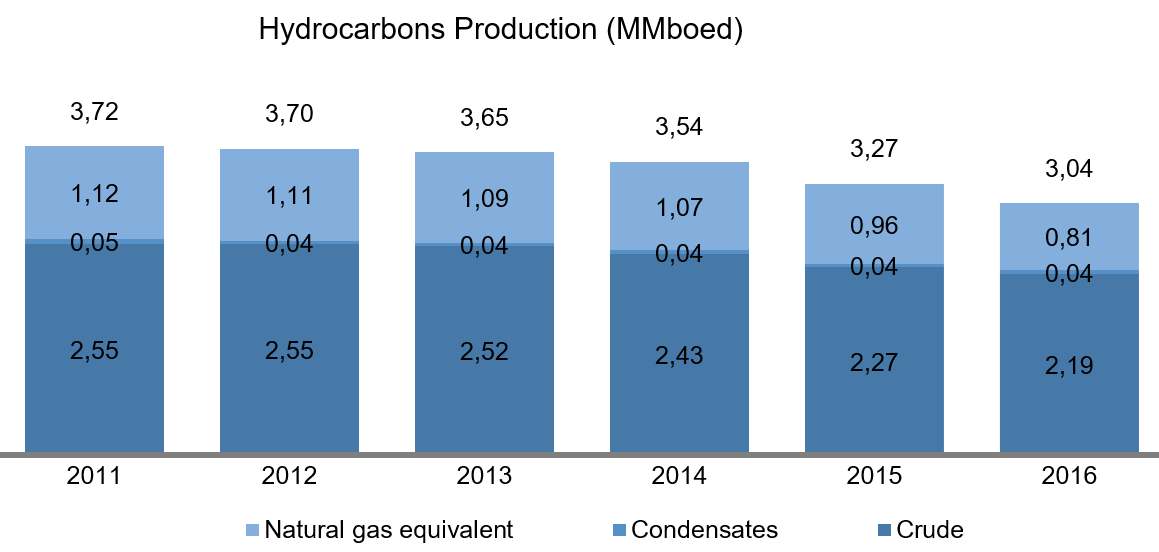

Elle produit environ 2,5 millions de barils de pétrole par jour et plus de 6 millions de mètres cubes de gaz naturel. Elle possède également 6 raffineries et complexes pétrochimiques, 9 complexes de traitement de gaz, exploite 83 terminaux terrestres et maritimes, ainsi que des oléoducs et gazoducs, des navires et des flottes de transport terrestre pour approvisionner plus de 10'000 stations-service au Mexique. En 2017, PEMEX a exporté 60% de sa production de pétrole brut.

Jusqu'en 2013, la propriété du sous-sol mexicain et son contenu étaient attribués à l'État mexicain et PEMEX avait le droit exclusif de gérer toutes les activités pétrolières. PEMEX a été considéré comme un outil de maximisation des recettes par le gouvernement, axé sur les volumes plutôt que sur la rentabilité. Malheureusement le manque de dépenses en capital (capex) et d'investissements dans l'exploration a entraîné la détérioration des infrastructures et l'épuisement des ressources. Ces carences force le Mexique à importer environ la moitié de l'essence qu'il consomme. Cependant, il y a 5 ans, le gouvernement actuel, dirigé par le président Enrique Pena Nieto, a réussi à mettre en œuvre une série de réformes institutionnelles pour améliorer la compétitivité et le potentiel de croissance de l'économie mexicaine. La constitution a été modifiée pour permettre l'investissement étranger et privé dans le secteur pétrolier, ainsi que dans les réserves en eau profonde longtemps sous-développées.

L'objectif de la réforme était d'attirer les investissements étrangers et de transformer le secteur en un marché ouvert, dans le but de réduire progressivement la dette et le fardeau fiscal de PEMEX tout en inversant une tendance à la baisse de la production vieille de 13 ans. Pendant de nombreuses années, cette société a emprunté pour payer des impôts et le gouvernement mexicain a emprunté pour financer les déficits de PEMEX. La situation s'est améliorée après les réformes énergétiques, mais PEMEX reste très endettée, ses ratios de liquidité comme ses flux de trésorerie disponibles sont faibles, et il reste encore beaucoup d’opportunités pour améliorer la performance opérationnelle.

Malgré la décision récente de Moody's de réviser ses perspectives de notation de négative à stable, nous pensons qu'une grande partie de la hausse des prix a été réalisée et que les risques de décote l'emportent sur le potentiel de hausse. Tout d'abord, le Mexique élira un nouveau président en juillet de cette année. Le favori du scrutin est l'ancien maire de Mexico, Andres Manuel Lopez Obrado, un politicien populiste de l'aile gauche qui combat vigoureusement les réformes énergétiques et les investissements étrangers dans le secteur pétrolier. Il s'est engagé à les réviser, voire les révoquer s’il était élu. Bien que cela puisse s'avérer difficile, il est probable que cette nouvelle lourdeur administrative pèse sur les investissements étrangers, ce qui en finalité, réduira le flux de liquidité de PEMEX et par conséquent, le service de la dette. Alternativement, PEMEX pourrait aussi voir son argent siphonné par le nouveau gouvernement, comme ce fut le cas pendant de nombreuses années avant les réformes.

au Mexique et le risque politique est élevé.

Ensuite, le climat sur la scène internationale n'est pas favorable au Mexique et le risque politique est élevé. L'Accord de libre-échange nord-américain, l'ALENA, est en cours de renégociation, mais son sort demeure incertain. Le président Donald Trump a menacé de quitter l'accord s'il ne pouvait pas obtenir une meilleure entente. Les États-Unis ont acheté près des trois quarts des 435 milliards de dollars d'exportations du Mexique en 2017 et inversement, le Mexique est le deuxième partenaire d'exportation des États-Unis derrière le Canada. Même si le secteur de l'énergie est exclu du champ d'application de l'accord, toute modification de l'accord qui affaiblirait les finances du Mexique est susceptible d'avoir un impact négatif sur PEMEX étant donné la dépendance de l'un par rapport à l'autre. Enfin, avec des années de taux gouvernementaux déprimés et des spreads de crédit compressés, les obligations PEMEX dans toutes les devises ont été choisies par les investisseurs qui privilégiaient le risque de crédit sur le risque de duration; PEMEX figurait parmi les crédits les plus échangés par bridport & cie en 2017. Si globalement, en plus des risques traditionnels liés aux marchés émergents, les écarts de crédit devaient se creuser, il est très probable que les obligations PEMEX souffrent du manque de liquidité lié, amplifiant et accélérant les baisses de prix.

Compte tenu de l'importance stratégique de PEMEX pour l'État mexicain et de sa note implicitement liée à celle du gouvernement, tout changement important d’une entité affecterait l'autre.

En conclusion, les investisseurs détenant des positions obligataires PEMEX devraient se montrer prudents au cours des prochains mois car nous pensons que la plupart des éléments positifs sont déjà intégrés dans les prix. Enfin, le potentiel d’un relèvement de la note à court terme ou le resserrement des écarts sont limités – les risques sont donc orientés à la hausse.