Que peut-on écrire sur l’économie US que l’évolution vertigineuse des marchés de capitaux ne rende pas rapidement obsolète?

C’est peu dire que les marchés anticipent une récession. A vrai dire, si on tente d’imaginer quelle situation «justifierait» certaines variables financières, par exemple le niveau des taux longs, c’est même plutôt l’image d’une décennie de stagnation et/ou de déflation qui vient à l’esprit. N’est-ce pas absurde? Le coronavirus peut stopper l’économie, on l’a vu en Chine. L’Italie en fait l’expérience et peut-être demain les États-Unis. Mais si l’épidémie s’en trouve maîtrisée, le potentiel de rebond est considérable.

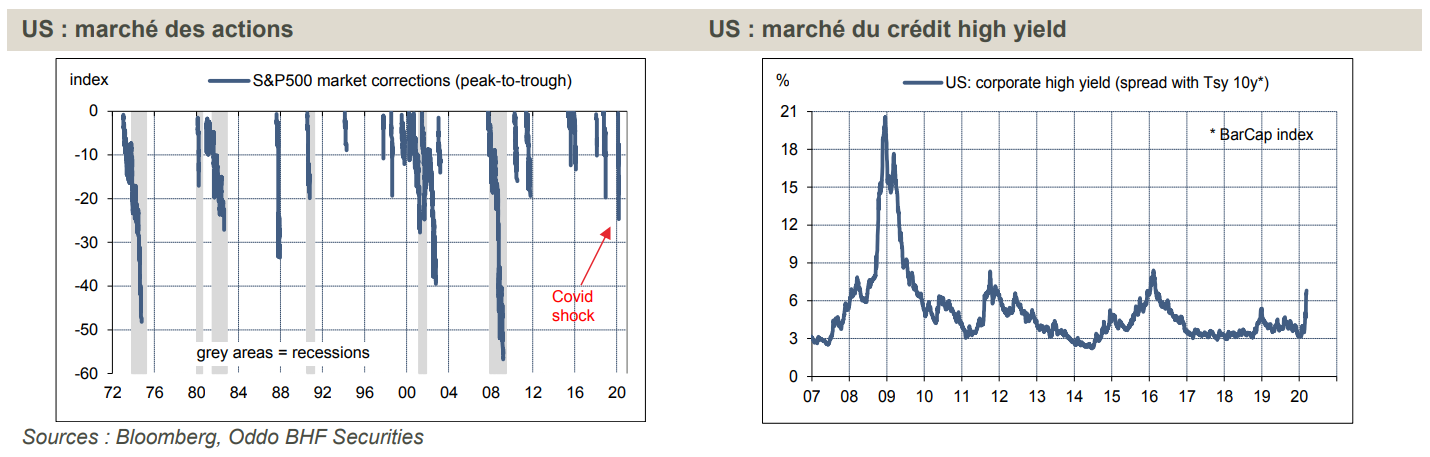

Récession, le mot est lâché une nouvelle fois. C’est une crainte qui avait déjà surgi en 2015 au moment du contre-choc pétrolier, puis à nouveau l’été dernier, quand la guerre commerciale US-Chine s’est d’un coup intensifiée. À chaque fois, elle s’est révélée infondée. Aujourd’hui, l’économie américaine subit la déstabilisation du marché pétrolier (choc sur le secteur du shale), la déstabilisation de la Chine (choc sur les chaînes de production), une crise sanitaire majeure (choc sur la confiance) et, pour corser un peu plus le problème, des marchés financiers en panique (choc sur la richesse). Le verdict semble facile à rendre, d’autant que les références historiques sont aussi sans appel. Il est fréquent que les épisodes de bear market boursiers soient suivis à brève échéance d’une récession (graphe de gauche). Il y a tout de même l’exception du krach de 1987 sans récession ultérieure et l’éclatement de la bulle internet en 2000 qui n’a causé qu’une récession modeste, quasi imperceptible pour le consommateur.

Récession est un mot qui recouvre des réalités bien différentes. Les récessions se distinguent les unes des autres par leur durée, leur sévérité ou le type d’ajustement qu’elles engendrent. La dernière en date (décembre 2007-juin 2009) était à la fois longue, extrêmement sévère, avec des purges de bilan durant plusieurs années tant la bulle de crédit hypothécaire était grosse. Mais actuellement il n’y a pas de fragilité d’endettement du côté des ménages. C’est plutôt l’endettement des entreprises qui est à risque. C’est le point à surveiller, surtout si le durcissement des conditions de crédit observé ces derniers jours devait s’amplifier (graphe de droite). N’oublions pas non plus l’origine du choc. Pour contenir l’épidémie, il est semble-t-il inévitable de mettre à l’arrêt notre vie en société pour quelques semaines. C’est un coût inévitable (impossible à chiffrer à ce stade), mais c’est pour un bien futur : celui de surmonter la crise sanitaire, et permettre la remise en marche de l’économie. Si la perturbation est de courte durée, ce qu’on ne peut exclure, il n’y aura pas de récession.