Ce trimestre a été marqué par une grève des chauffeurs de camions au Brésil, ce qui a amputé de pas moins de 1,2% la croissance du deuxième trimestre.

Cette semaine, le géant néerlandais des produits de consommation a publié ses résultats pour le deuxième trimestre. A présent que l’activité Margarine a été officiellement vendue à KKR, on peut se concentrer sur la croissance organique sans cette division. Or l’entreprise a signé une croissance de 1,9%, ce qui est inférieur aux prévisions des analystes, qui avaient anticipé une hausse de +2,3%. En termes de marges et de bénéfice net, le groupe s’est à nouveau mieux comporté que prévu.

Un niveau de croissance absolu de 2% est trop faible pour Unilever, vu son exposition aux pays émergents dans des catégories de produits intéressantes où le groupe a pu lancer plusieurs innovations, non sans succès. Par ailleurs, cette croissance de 2% est considérablement inférieure aux 3-5% que le groupe avait prévus pour le moyen terme. Il convient dès lors de considérer ces résultats dans un contexte plus large. D’abord, ce trimestre a été marqué par une grève des chauffeurs de camions au Brésil, ce qui a amputé de pas moins de 1,2% la croissance du deuxième trimestre. Il s’agit cependant d’un phénomène temporaire sans implications pour le long terme. Notre vision d’un «nouveau monde» pour les géants internationaux de la consommation a plus de poids dans l’équation. Il s’agit en l’occurrence d’un monde nouveau, difficile, où Unilever entreprend les bonnes actions et prend les bonnes décisions.

Les géants du monde de la consommation (pensons à Procter & Gamble, Unilever, L’Oréal, Colgate, Coca-Cola, Kraft, etc.) ont notamment gagné leurs galons grâce à l’avantage tiré de leur statut de pionnier, qui ont rendu la vie dure aux nouveaux concurrents. Toutes ces entreprises sont devenues des valeurs établies car elles ont été les premières à étendre leur échelle dans plusieurs catégories de produits. Notre vision fondamentale d’un nouveau monde pour le secteur repose cependant sur la conviction que ces barrières d’accès se sont nettement fragilisées ces dernières années.

Traditionnellement, les principales barrières pour les nouveaux concurrents se situent au niveau des budgets de marketing et de la capacité de production nécessaire. Via les médias traditionnels, autrefois, il fallait disposer d’un budget considérable pour atteindre un large public via la télévision ou la radio nationale. Il existait une relation linéaire intéressante entre le temps d’apparition dans les médias traditionnels («share of voice») et la renommée du produit auprès d’un public large. Cette loi, qui a dominé les départements marketing pendant plusieurs dizaines d’années, n’est pourtant plus d’actualité. L’essor des médias sociaux a permis à des entreprises (souvent plus petites, récentes) d’atteindre beaucoup de monde à partir d’un budget limité. Cette nouvelle donne n’est pas étrangère à la crise qui affecte actuellement les grandes agences de publicité (Publicis, Omnicom ou encore WPP), qui vivaient des budgets considérables consacrés notamment par les géants des produits de consommation au marketing.

Le besoin d’une capacité de production significative est aussi moins grand. Autrefois, cette échelle était essentielle pour pouvoir produire des biens de consommation de manière rentable. Notons que Procter & Gamble fournit des rasoirs à l’ensemble du territoire américain à partir d’une seule usine gigantesque. Actuellement, la production est cependant souvent sous-traitée à des entreprises spécialisées. Ce phénomène, appelé le «co-packing» ou «contract manufacturing», permet aux start-ups de commercialiser des produits sans avoir eux-mêmes de capacité de production. Nous remarquons que même les grandes entreprises ont franchi cette étape afin de rendre leurs opérations moins intensives en capitaux: actuellement, Coca-Cola et Pepsi ne produisent eux-mêmes qu’une portion limitée de leur assortiment, l’essentiel étant confié à des embouteilleurs qui produisent à leur place. Les supermarchés font aussi usage de la sous-traitance de la production: les produits de la marque maison d’un supermarché ne sont évidemment pas produits par ce dernier, mais par des tiers.

La fragilisation des barrières d’accès a donné lieu, ces cinq dernières années, à une prolifération de nouveaux acteurs plus petits dans le secteur des biens de consommation, qui grappillent sans cesse de nouvelles parts de marché aux plus grands acteurs. Le graphique ci-dessous illustre les dégâts au niveau de la croissance organique d’un groupe de dix valeurs établies (AB InBev, Procter & Gamble, Reckitt Benckiser, Unilever, Nestlé, Coca-Cola, Pepsi, Mondelez, L’Oréal et Colgate):

.png)

L’arrivée de nouveaux petits acteurs qui grappillent des parts de marché aux valeurs établies n’a pas échappé au grand public particulièrement dans le secteur brassicole, où AB InBev et Heineken ont déjà été affectés par l’arrivée sur le marché de bières spéciales, locales, souvent artisanales, un phénomène que l’on nomme désormais la tendance à la « craft beer ». Mais dans d’autres secteurs aussi, comme l’alimentation, les produits ménagers, de soins, etc., ce phénomène n’a pas manqué d’affecter les valeurs établies. Jamais autrefois ce secteur n’avait été confronté à l’arrivée de nouveaux acteurs dont les produits connaissent un énorme succès, comme c’est le cas actuellement.

Comment les acteurs traditionnels peuvent-ils s’armer contre cette nouvelle force concurrentielle? Selon nous, cinq actions doivent être entreprises.

Tout d’abord, nous trouvons important d’accepter ce nouveau monde. Cela semble évident, pourtant toutes les entreprises du secteur ne sont pas conscientes de cette nouvelle réalité. Plusieurs entreprises respectent encore rigoureusement les anciennes règles du jeu et ne comprennent pas que leur secteur a fondamentale changé. Unilever est selon nous à l’autre extrémité du spectre: une entreprise qui reconnaît le nouveau monde et essaye de l’exploiter activement.

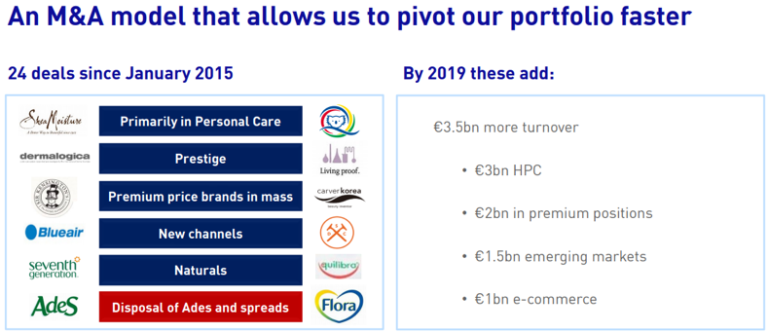

Plus concrètement, nous attendons des entreprises qu’elles se montrent plus actives en termes d’acquisitions et plus spécifiquement en misant sur des rachats plus petits, «blot-on», plutôt que sur des transactions plus importantes, visant une transformation. Unilever a déjà entrepris plusieurs actions en ce sens: depuis début 2015, il a absorbé pas moins de 24 entreprises.

C’est important selon nous parce qu’il existe énormément d’opportunités d’acquisitions bolt-on créatrices de valeurs dans le nouveau monde. Même s’il est plus facile aujourd’hui de lancer une start-up dans les biens de consommation, après une période de croissance exceptionnelle, plusieurs écueils peuvent se présenter, qu’une entreprise plus grande comme Unilever est en mesure de contourner. Actuellement, il est en effet possible de lancer un produit intéressant dans une machine aussi gigantesque que peut l’être Unilever. Le produit d’un nouvel acteur rencontrera peut-être le succès dans dix produits, mais Unilever dispose de l’infrastructure nécessaire pour assurer ce succès dans 180 autres pays. Actuellement par ailleurs, l’entreprise peut devenir trop grande pour ses fondateurs qui doivent se préparer à une nouvelle réalité et dont les capacités ne correspondent plus à une organisation désormais devenue très grande.

Dans la lancée, nous souhaiterions que les entreprises fassent un pas de plus et créent leur fonds de capital-risque. Les valeurs établies du secteur génèrent encore énormément de liquidités et nous aimerions qu’elles affectent une petite portion de ces liquidités à des investissements plus audacieux dans le secteur. Unilever a ainsi notamment créé le fonds de capital-risque «Unilever Ventures», dont la mission consiste à investir dans de jeunes entreprises prometteuses qui pourraient s’inscrire dans l’écosystème d’Unilever. À son tour, l’«Unilever Foundry» a exactement la même ambition, mais plus spécifiquement dans le segment technologique.

Nous sommes par ailleurs concentrés sur les performances des entreprises en termes d’e-commerce, qui constituent évidemment l’un des principaux éléments contribuant à abaisser les barrières d’accès. Nous avons toujours beaucoup communiqué à ce sujet avec Unilever, et savons que le groupe opère les bons choix en la matière. Cet état de fait est à présent confirmé par le CEO Paul Polman, qui a indiqué lors de l’analyst call des résultats du deuxième trimestre que son chiffre d’affaires en e-commerce enregistrait une croissance de 60-70% supérieure à celle de l’e-commerce mondial.

Dernière mesure conseillée: les entreprises devraient être davantage attentives aux coûts. Unilever a par exemple un projet zero-based budgeting dont l’objectif est de porter la marge à 20% en 2020. Le modèle de l’entreprise est tel qu’il lui permet d’accroître chaque année sa marge de 70 à 80 points de base. C’est une performance qui a par ailleurs un effet de levier intéressant sur la croissance du bénéfice net.

Unilever figure depuis longtemps dans nos fonds d’actions, ce dont nous nous félicitons: son rendement dividendes compris avoisine les 300% sur les dix dernières années. Pour autant, nous ne sommes pas décidés à vendre car l’action demeure une conviction de long terme. En plus des justes choix décrits plus haut, nous continuons en effet de croire qu’Unilever opère lentement mais sûrement une transformation positive, d’un conglomérat alimentaire moyen à un acteur de produits ménagers et de soins personnels. Nous sommes conscients que ce parcours ne sera pas complètement réalisé en compagnie de l’actuel CEO Paul Polman, qui a laissé entendre qu’il ne resterait pas dix années de plus au poste de CEO: il veut du changement et ne s’opposera pas à une nouvelle direction. Ça aussi, c’est le nouveau monde.