Les tweets de Donald Trump déclenchent des ventes d’actions.

Les nouvelles menaces de Donald Trump envers la Chine ont fait réagir les marchés asiatiques et européens. Shanghai perd 5,5% lundi, l’Europe enregistre un repli de 2% environ à l’ouverture. Le Président américain envisage de durcir la politique protectionniste mettant en péril les discussions actuelles. Cela engendre naturellement des prises de profit sur des marchés affichant des performances à deux chiffres en 2019. Les taux en profitent à peine. Le T-note oscille autour de 2,50% malgré les bons chiffres d’emploi en avril. Le Bund cote autour de 0%. Les emprunts souverains restent bien orientés. Le spread espagnol à 10 ans s’échange sous 100pb. A l’inverse, le rendement du Gilt en hausse de 8pb sur la semaine semble intégrer un accord sur le Brexit entre May et Corbyn.

Les spreads de crédit IG diminuent vers 107pb contre Bund. Le high yield, et plus encore, les indices synthétiques, restent chèrement valorisés. La dette émergente subit quelques prises de profit. Les spreads des pays les mieux notés sont tendus alors que, sur le segment du high yield, les marchés argentin et vénézuélien décrochent.

Le dollar demeure globalement fort malgré lastabilisation de l’euro vers 1,12$. Sans surprise, le Renminbi s’ajuste à la baisse après les tweets de Donald Trump.

La Fed a réduit l’un de ses taux directeurs la semaine passée. La fourchette des Fed Funds (2,25-2,50%) restera probablement inchangée durant toute l’année 2019 même si des voix s’élèvent au sein du FOMC (Bullard, Evans, Williams) pour réclamer une baisse en cas de ralentissement de l’activité.

Toutefois, Jerome Powell a qualifié de transitoire la baisse récente de l’inflation. Ce commentaire a engendré quelques ajustements de prix sans remettre en cause le biais accommodant intégré par les marchés monétaires. Jerome Powell a relevé que certains prix (des services financiers notamment) avaient eu une influence disproportionnée sur le déflateur de la consommation privée. De fait, la moyenne tronquée de l’inflation publiée par la Fed de Dallas ressort à 2% en termes annualisés sur les 6 et 12 derniers mois.

sans doute des taux plus élevés.

La faiblesse apparente de l’inflation ne reflète évidemment pas une dérive généralisée des prix. La croissance plus forte qu’attendu au premier trimestre (3,2%ta) ne montre pas de signe d’inflexion en avril. Le marché du travail reste bien orienté après 236k créations d’emplois privés le mois dernier.

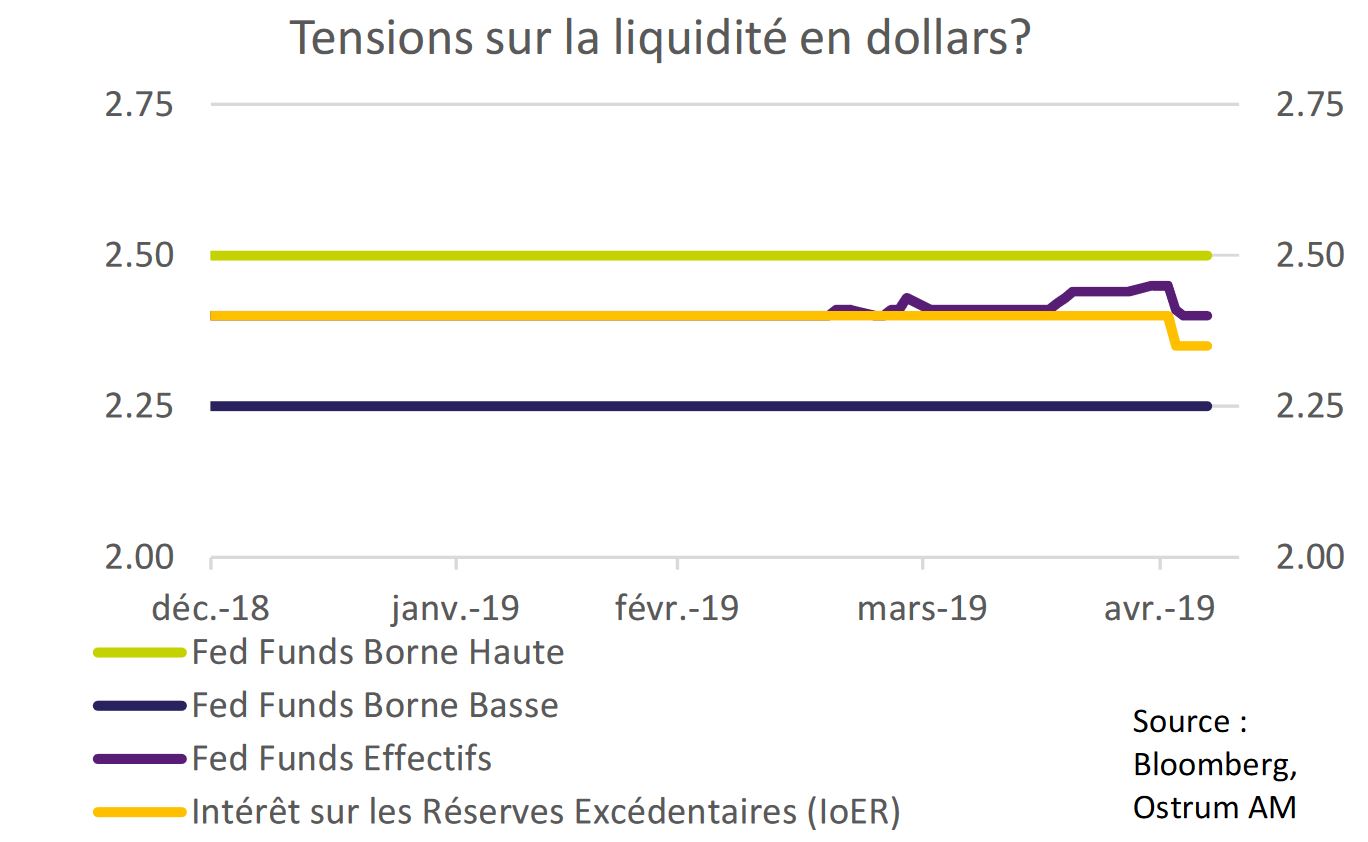

Le taux de chômage poursuit sa baisse vers un nouveau point bas à 3,6% de la population active. Le contexte macroéconomique justifierait sans doute des taux plus élevés. La baisse de l’IoER à 2,35% (appliqué aux réserves excédentaires des banques) répond aux tensions ayant porté les taux monétaires au plafond de 2,50%.

Pour des raisons d’arbitrage, l’IoER «devrait» constituer un plafond pour les Fed Funds taux effectifs mais ce n’est plus le cas depuis quelques semaines. La source de demande de financement en dollars peut être interne (besoins de liquidité des prêteurs non bancaires?) ou externe comme le suggère la hausse du dollar sur le marché des changes. Cela étant, la marge des swaps de devises reste réduite sur la plupart des échéances.

Concernant le marché de taux, le 10 ans américain a testé le niveau de 2,46% après le FOMC du 1er mai et les tweets de Donald Trump pourraient bien ramener le 10 ans sur ces niveaux techniques importants. Les bonnes nouvelles sur la croissance ne sont pas de nature à modifier la trajectoire des taux de la Fed. Certes, les valorisations peu attrayantes (équilibre à 3,04%), le fort consensus haussier et le portage négatif limitent le potentiel haussier mais la balance des risques milite pour une surexposition en sensibilité. La partie longue (10-30a) devrait continuer à se pentifier. Malgré le biais accommodant de la Fed, les TIPS restent boudés par les investisseurs. Le prix du pétrole, soutenu par le contexte de tensions internationales et l’accumulation de positions spéculatives, s’est replié après la publication des réserves stratégiques américaines. Cela s’ajoute au risque de fuite vers la qualité qui tend à comprimer les points morts d’inflation (188pb à 10 ans).

de progression aux segments du high yield.

La menace protectionniste ravive la volatilité sur les actions d’autant que les positions spéculatives vendeuses de contrats VIX atteignent un niveau sans précédent. L’indice de volatilité remonte vers 18%. Des prises de profit sont probables à court terme sur les actions, ce qui renforce notre conviction acheteuse de Treasuries. Les publications trimestrielles montrent un ralentissement du chiffre d’affaires agrégé et une profitabilité stable par rapport au 4t18. Les rachats d’actions (supérieurs à 200mds $ au 1t19) restent la principale source de demande d’actions aux Etats-Unis en absence de volumes et de flux finaux significatifs.

En zone euro, les signaux conjoncturels semblent se stabiliser dans la sphère manufacturière mais à un niveau bas. La bonne surprise sur la croissance du premier trimestre est donc à relativiser. Le Bund ne devrait pas décoller de 0%. A l’inverse, les spreads souverains conservent un attrait relatif. Les Bonos espagnols ont ignoré le risque électoral et s’échangent sous 100pb contre Bund (10 ans). La dette du Portugal bénéficie aussi de la recherche de rendement. L’Italie reste en proie aux difficultés inhérentes à une coalition fragile. La croissance en rebond de 0,2%t entre janvier et mars apparait comme un répit de courte durée. Les spreads italiens à long terme semblent vulnérables malgré le soutien apporté par la BCE via les prochains TLTROs. Quant au marché britannique, le Gilt (1,22%) semble intégrer un accord politique permettant une issue avant la tenue redoutée des élections européennes. Mark Carney jugeait par ailleurs que les marchés de taux n’intégraient pas suffisamment le risque de hausses du repo. Cela étant, le statu quo a été maintenu la semaine dernière à l’unanimité.

Le crédit continue de surperformer la dette allemande. Le spread moyen sur l’IG ressort à 107pb. Les flux entrants sur la classe d’actifs décélèrent cependant depuis quelques semaines. Les financières perdent un peu de terrain après une période de surperformance prolongée. Les valorisations élevées laissent aussi peu de marge de progression aux segments du high yield, en particulier sur le marché des CDS. L’iTraxx XO à 5 ans cote en effet au plus serré depuis 2 ans autour de 250pb. Les actions européennes plongent après l’offensive de Donald Trump. Les résultats publiés jusqu’ici marquent un repli de 5% au 1t19. Le secteur de la santé accuse un retard de performance significatif en 2019 (+9% vs. 17% sur l’Euro Stoxx) mais les publications rassurantes et les flux soutenant la thématique croissance/défensive devraient inverser cette tendance.

La dette émergente en dollars notée investment grade s’échange à des spreads réduits. Le Brésil BB- cote à 261pb à 10 ans, soit des niveaux comparables à ceux de l’Italie (BBB). Le dollar fort et les valorisations tendues motivent des sorties de capitaux, d’autant que le segment high yield se détériore avec l’intensification des crises argentine, turque et vénézuélienne.