Les plans de relance appliqués à la hâte seront certainement utiles, mais peut-être pas autant qu’on pourrait le penser.

Le constat est unanime: la crise du COVID-19 met l'économie mondiale à genoux. Les Etats doivent impérativement et massivement intervenir pour les sauver. Des plans de relance sont appliqués à la hâte. Utiles, ils le seront certainement, mais peut-être pas autant qu’on pourrait le penser.

Tous les gouvernements ont compris le message. La gravité de la situation engendrée par la crise sanitaire due au coronavirus est telle qu’elle les incite à utiliser des moyens d’une ampleur inédite pour soutenir les entreprises et les ménages. Un objectif phare est d’éviter à tout prix, avec l’aide des banques centrales, le manque de liquidité.

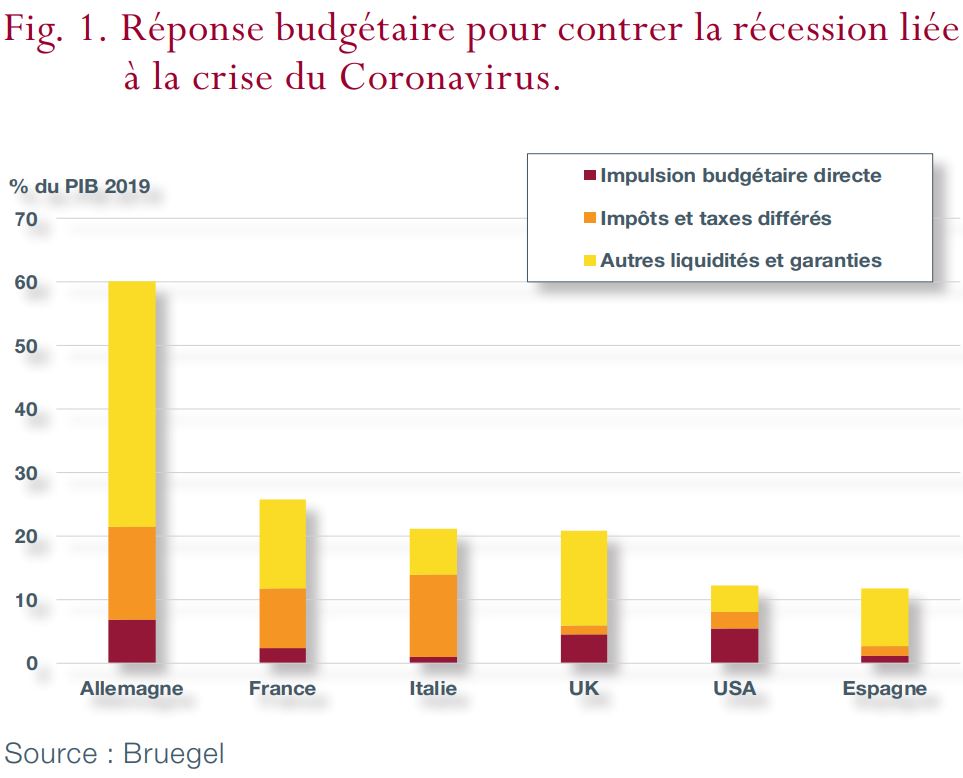

Le choix des méthodes de relance et des montants engagés diffère passablement d’un pays à l’autre. Ainsi, la Suisse mise sur le chômage partiel. Trente-deux milliards de francs ont été injectés jusqu’ici pour financer cet outil que la Confédération prend à sa charge à hauteur de 80%. Soucieuse de renforcer l’accès des entreprises au crédit, la Banque nationale suisse a lancé une facilité de refinancement à l’attention des banques. Elle a également annoncé son intention de renforcer ses interventions sur les marchés monétaires pour protéger l’économie.

Avec 1’000 milliards d’euros, l’Allemagne a lancé un programme «sans précédent» depuis la Deuxième Guerre mondiale. Elle a cependant beaucoup hésité, fidèle jusqu’ici à la règle du zéro déficit, le «schwarze Null». Toujours en Europe, la Banque centrale européenne va acheter pour 750 milliards d’euros de titres obligataires des gouvernements et du secteur privé pour permettre aux entreprises et aux consommateurs de profiter de taux d’emprunt faibles.

Puissance économique oblige, les États-Unis ont annoncé un plan de soutien à l’économie de 2'500 milliards de dollars pour contrer les effets du COVID-19. L’une des mesures choisies – qui ne s’avère pas toujours efficace – a été la distribution de chèques aux ménages (1'200 dollars aux adultes et 500 aux enfants), l’«helicopter money» comme on l’appelle outre-Atlantique. Les bénéficiaires de ce vaste programme seront, par exemple, les PME (360 milliards de dollars), les chômeurs (250 milliards), les compagnies aériennes (50 milliards).

Et si l’on parle de relance, un petit retour en arrière s’impose pour se souvenir du célèbre plan Marshall, du nom du secrétaire d’Etat américain en poste en 1947. Destiné à rétablir les villes et les infrastructures européennes détruites durant la Deuxième Guerre mondiale, ce plan de prêts sur quatre ans s’était élevé à 173 milliards de dollars, en équivalent 2019.

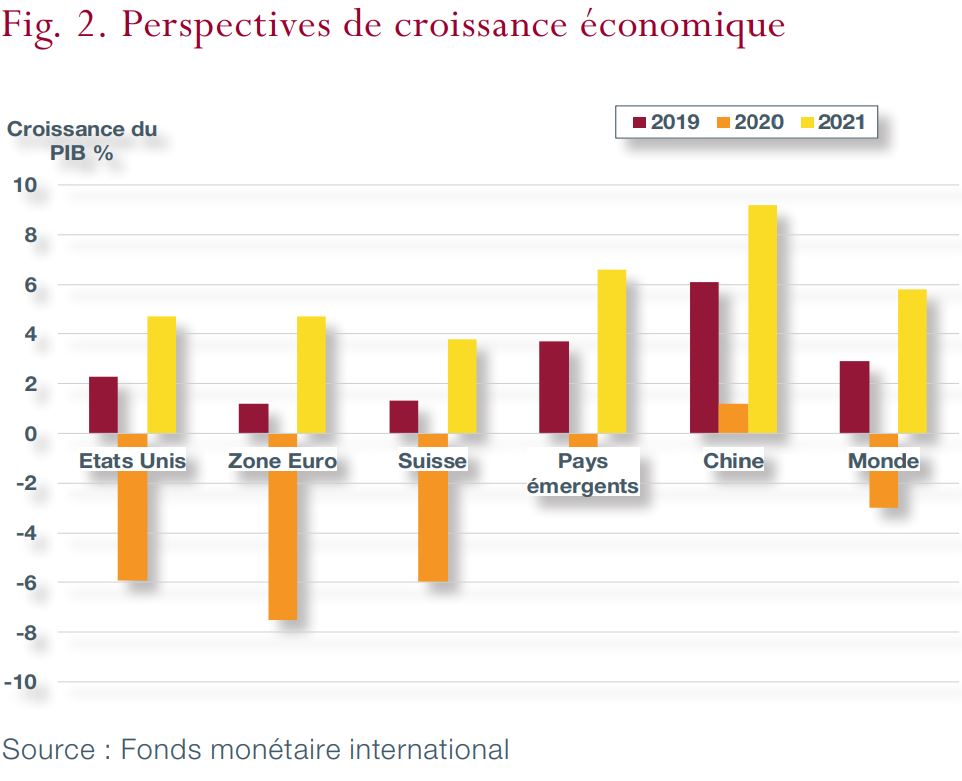

Qu’apporteront ces différents plans de sauvetage? Ils auront des effets positifs, c’est certain. L’analyse d’un panel de 17 pays de l’OCDE portant sur la période 1960 à 2000 a révélé que les paquets de stimulation budgétaires de grande envergure ont eu un effet expansionniste sur l’activité économique. L’effet durable d’amélioration du PIB, cumulé en quatre ans, aurait été de plus de 3%, prouvant qu’il y a bien un effet «multiplicateur» (keynésien) des politiques contracycliques de relance en phase de récession.

Depuis la crise financière de 2008, les plans de relance se sont succédé, avec plus ou moins de réussite, à un rythme toujours plus rapide. L’Irlande et le Portugal ont beaucoup souffert des politiques d’austérité budgétaire imposées par leurs grands créanciers (la BCE, le FMI, la Commission européenne), mais ces programmes ont tout de même fini par les remettre sur pied. En revanche, il a fallu deux plans de sauvetage (2008 et 2009) pour sortir l’économie américaine de l’ornière dans laquelle l’avait poussée la crise financière. S’agissant toujours des résultats, on notera que l’effet du plan Marshall a été surestimé. Les économies européennes n’étant pas aussi délabrées qu’on le croyait, la croissance s’était rétablie avant l’arrivée des fonds du plan. L’aide américaine n’aurait finalement permis d’augmenter le PIB des pays bénéficiaires que de 0,1% en moyenne.

Comme l’ont montré les difficiles années 30 et 70, les sorties de crise ne se font pas uniquement grâce aux programmes de relance publics. Elles résultent souvent de la conjonction de divers facteurs: politiques volontaristes, chocs externes – la guerre en 1939, les nouvelles technologies à partir de 1985 –, hasard, le tout adouci par le meilleur des anesthésiants, l’inflation. On a remarqué également que les aides doivent arriver très vite afin éviter de perdre en chemin des banques, des entreprises et des employés qu’il coûterait très cher de reformer ensuite. Or, en agissant vite, on court aussi le risque de ne pas viser juste…