Graphique de la semaine de DWS. Les anticipations d'inflation restent orientées à la baisse. Les raisons n’en sont pas simples.

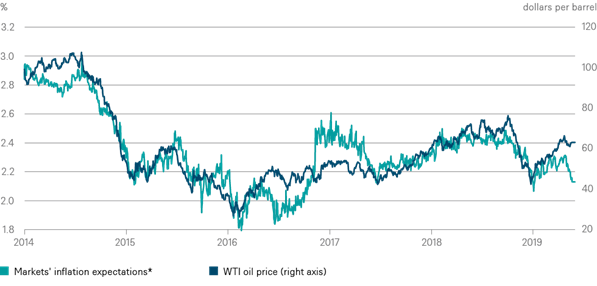

Nous assistons à de bien étranges événements sur les marchés d’obligations souveraines. Depuis le début de l'année, la Réserve fédérale américaine (Fed) s'est distanciée de nouvelles hausses de taux. La guerre commerciale entre les États-Unis et la Chine s'est intensifiée. Et le prix du pétrole a fortement augmenté. Ces trois facteurs auraient dû stimuler les anticipations d'inflation à long terme. De toute évidence, l'augmentation du prix du pétrole et des droits de douane sur les importations chinoises se traduira en fin de compte par des prix plus élevés aux consommateurs américains. Malgré cette certitude, les anticipations d'inflation ont baissé. Notre graphique de la semaine montre les taux d'équilibre à cinq ans sur cinq ans. Ces données fournissent une mesure utile des anticipations moyennes d'inflation sur la période. Normalement, ils ont eu tendance à évoluer en tandem avec le prix comptant du pétrole. Or, dernièrement, un fossé s'est creusé.

du pétrole ait une incidence sur l'inflation dans cinq ans.

Pour l'instant, on ne sait toujours pas pourquoi. Les prix du pétrole corrigeront-ils, amenant les deux courbes à converger? Les investisseurs sont-ils devenus plus méfiants vis-à-vis des perspectives de croissance aux États-Unis? Il est certain que les effets d'une guerre commerciale de plus en plus intense iront bien au-delà des hausses initiales et transitoires de prix à la consommation. Les tarifs douaniers et autres mesures protectionnistes rendent la production de biens et de services moins efficaces. Toutefois, on s'attendrait normalement à ce que les taux d'intérêt réels (qui sont étroitement liés au taux de croissance réel à long terme de l'économie, plutôt qu'aux attentes d'inflation) en soient les premiers signes.

Nous avons une autre explication. Le véritable mystère derrière ce graphique n'est peut-être pas la raison pour laquelle la relation entre les attentes d'inflation et le prix du pétrole s'est effondrée, mais plutôt la raison pour laquelle elle a résisté par le passé. En fait, il n'y a aucune raison économique claire pour que le prix courant du pétrole ait une incidence sur l'inflation dans cinq ans, et encore moins sur les attentes d'inflation à long terme. Toutefois, peu d'autres indicateurs fiables sont disponibles sur les marchés à ce jour. La récente obsession des attentes d'inflation nous rappelle un peu la quête du XIXe siècle visant à établir un lien entre l'activité des taches solaires et les prix du maïs. Aucune relation statistiquement fiable n'a encore été trouvée entre soleil et cycle économique (sauf qu’un temps ensoleillé améliore l'humeur des investisseurs). Selon la théorie économique récente, de telles relations fallacieuses peuvent toutefois avoir un effet puissant… si elles se tournent en prophéties autoréalisatrices.