Il semble sage, compte tenu de la situation actuelle, de se montrer plus prudent qu’il y a un an environ.

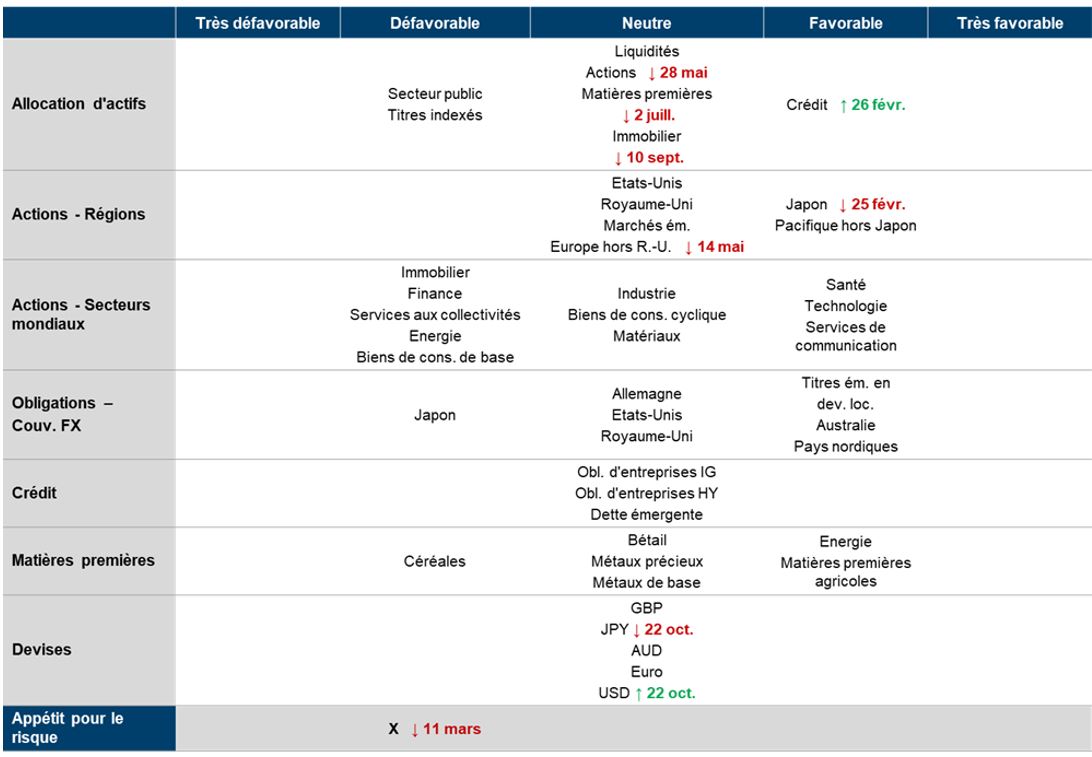

Alors que la fin de l’année 2019 est en vue, nous sommes remarquablement neutres sur l’ensemble des classes d’actifs, avec un appétit pour le risque considérablement plus réduit qu’en début d’année (Figure 1 ci-dessous). Les diverses mesures relatives au positionnement du marché et aux flux suggèrent un environnement favorable: malgré les rendements globaux dynamiques dégagés par plusieurs marchés en cumul annuel, la communauté des investisseurs affiche, dans son ensemble, des positionnements prudents qui, à en croire de nombreux indicateurs, se sont accentués au cours de l’année. Sur les quinze derniers jours seuls, les résultats supérieurs aux attentes publiés par les entreprises ont été généreusement rémunérés, tandis que les «mauvaises surprises» n’ont été sanctionnées que très légèrement, voire pas du tout. Les investisseurs redoutent de pécher par excès d’optimisme, ou de pessimisme.

Vers quoi se tourner aujourd'hui pour prendre des positions moins neutres?

Source: Columbia Threadneedle Investments, 4 novembre 2019.

Quatre évolutions, deux dans chaque direction, permettraient de s’écarter de la neutralité globale. Des preuves d’une propagation du mal-être du secteur manufacturier aux ménages et/ou un assouplissement moins marqué que prévu des politiques monétaires des banques centrales mondiales laisseraient présager une accentuation de la prudence. A l’inverse, une atténuation des tensions géopolitiques (au premier plan desquelles les frictions commerciales et le Brexit) et/ou de nouveaux signes confirmant que la hausse des indices PMI en Asie se cristallise et s’étend à d’autres régions inspireraient un regain de confiance. Problème: ces quatre forces tirent activement le marché dans des directions différentes.

Prenons par exemple la dernière semaine d’octobre. Si la vigueur de la consommation, telle que reflétée par le PIB américain (et dans d’autres pays comme la France et le Japon) avait de quoi rassurer, l’investissement s’est toutefois contracté durant trois des six derniers trimestres aux Etats-Unis et les indicateurs avancés suggèrent que cela ne va pas s’arranger.

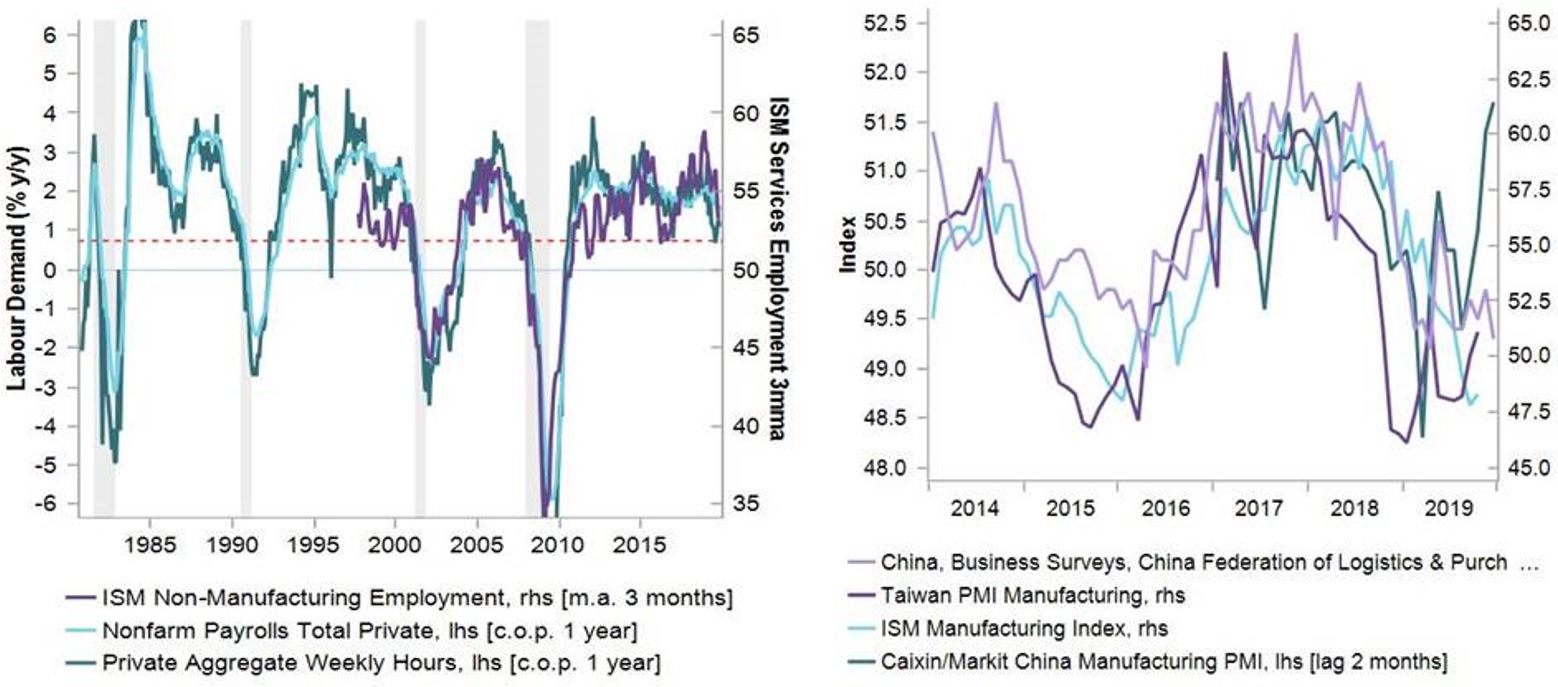

Bien que les principaux pays ont tendance à être dominés par les dépenses des ménages, les récessions d’après-guerre coïncident de manière homogène dans la plupart des économies développées avec un recul des investissements et des stocks (lesquels sont généralement volatils)1. La relation statistique entre l’investissement et la consommation n’est pas particulièrement forte, mais c’est bien la consommation qui a alimenté une grande partie de la croissance ces derniers trimestres. Et plusieurs indicateurs de la demande de main-d'œuvre se sont orientés vers la borne inférieure de la fourchette observée dans le sillage de la crise financière mondiale: si les niveaux demeurent trop fermes pour une récession, la décélération est à la fois palpable et cohérente avec l’avancée du cycle (Figure 2).

Source: Macrobond, 4 novembre 2019. Les barres grises de la Figure 2 indiquent des périodes de récession.

Dans le même temps, la Réserve fédérale américaine a laissé entendre que le terme de son cycle d’assouplissement, politique d'assurance, était plus proche que les marchés l’anticipent (encore). Dans la mesure où ce cycle avait été conçu pour permettre une baisse des taux rapide de 75 points de base, comparable à celle observée dans les années 1990 (et marquer une pause en l’absence de nouvelle escalade dans la guerre commerciale/de dégradation de l’économie), le changement de cap de la Fed pourrait être achevé – même si l’issue des tensions commerciales demeure incertaine, comme évoqué ci-après.

Dans l’ensemble, cependant, les risques paraissent asymétriques: avec deux nouvelles réductions des taux d’intérêt anticipées du côté de la Fed l’an prochain, et une baisse supplémentaire de la BoE comme de la BCE (avant une stabilisation prévue des taux en dessous de l’inflation pour les dix prochaines années), un assouplissement moins important que prévu serait pour l'heure plus inattendu. Il convient également de noter que la prochaine série de droits de douane envisagée cible des biens de consommation, et pourrait s’avérer plus problématique pour l’objectif d’inflation de la Fed que les récentes séries, qui avaient surtout suscité des craintes en termes de croissance.

Les relations commerciales mondiales ainsi que le Brexit ont récemment connu des évolutions favorables – s’agissant du Brexit, parce que la perspective d’une sortie dure/accidentelle a été éliminée dans l’immédiat, avec la tenue d’élections législatives au Royaume-Uni prévue début décembre, et s’agissant du commerce, à la faveur des avancées sur la «phase une» des négociations entre les Etats-Unis et la Chine. Les issues ultimes, toutefois, sont loin d’être limpides. Au Royaume-Uni, la probabilité d’un parlement sans majorité claire est de 50:50, ce qui signifie que tout est encore possible s'agissant du Brexit. En parallèle, la trêve commerciale actuelle entre Washington et Pékin expire également début décembre, puisqu’il faudra prendre une décision sur les futurs droits de douane. Il n’y a aucune avancée à ce jour concernant les problématiques plus épineuses de la propriété intellectuelle par exemple.

Pourtant, discrètement et au beau milieu du bruit environnant, l’Asie s’est progressivement redressée avec des indices PMI taïwanais et chinois, par exemple, atteignant des plus hauts de plusieurs mois (Figure 3). La guerre commerciale a eu un effet secondaire frappant en Asie, à savoir l’internalisation des chaînes d’approvisionnement: des entreprises telles que Huawei se sont assurées jusqu’à deux ans de chaînes d’approvisionnement, avec des provenances exclusivement asiatiques ; des scénarios similaires sont légion parmi les acteurs de la 5G. Les semi-conducteurs, l’un des secteurs les plus sensibles à la cyclicité comme aux échanges commerciaux, ont enregistré un redressement très net, à la fois en termes de prix des actifs (p. ex. l’indice PHLX Semiconductor Sector, connu sous le nom de SOX) et de volumes (nouvelles commandes), alors que s’installe un mini cycle asiatique. Les données publiées récemment en Europe, au Japon et plus récemment aux Etats-Unis ajoutent à cette mosaïque de stabilité.

Disons-le à voix basse: l’Asie se redresse plus vite que le reste du monde, et un aspect au moins de la guerre commerciale pourrait permettre à la région d’être moins exposée aux vicissitudes du cycle mondial.

Nos opinions concernant l’allocation d’actifs n’ont pas changé et il semble sage, compte tenu de la situation actuelle, de se montrer plus prudent qu’il y a un an environ. Mais à mesure que les choses se tassent, nous avons peu à peu renforcé notre exposition aux actions asiatiques.