Un effet de composition exagère le niveau du taux d’utilisation des capacités. Il y a donc encore une marge de sécurité.

.jpg)

En zone euro, le taux d’utilisation des capacités (TUC) est en passe de battre son record historique. Ce n’est pas le cas aux Etats-Unis, qui sont pourtant en expansion depuis plus longtemps. Si la capacité d’offre atteint ses limites alors que la demande connaît une croissance vigoureuse, les entreprises européennes n’auraient d’autre choix que de monter leur prix pour faire l’ajustement. On a deux raisons de douter de cette thèse. Primo, un effet de composition exagère le niveau du TUC de 2-3 points. Il y a donc encore une marge de sécurité. Secundo, la reprise de l’investissement permet d’étendre les capacités. Sans tensions sur les salaires, les firmes ont plus de motifs d’investir que de monter leurs prix.

D’après les estimations de la Commission européenne, la zone euro avait un output gap négatif en 2017. Comme la croissance du PIB réel dépasse d’environ un point le rythme potentiel actuellement estimé, cette situation va s’inverser assez vite. Partant de ce constat, on peut considérer deux risques:

- la croissance fléchit d’un coup car l’appareil de production est saturé;

- les tensions sur les capacités s’intensifient, provoquant un dérapage des prix et des salaires.

Le haut niveau du climat des affaires un peu partout en Europe ne signale pas de fléchissement de la croissance à court terme. C’est donc plutôt le second risque qu’il faut examiner. Les entreprises européennes signalent en effet que le taux d’utilisation des capacités (TUC) s’est fortement tendu au point de s’approcher de ses records passés (tableau). Que mesure exactement le TUC? Est-il un prédicteur fiable de l’inflation future? C’est ce que nous examinons ici.

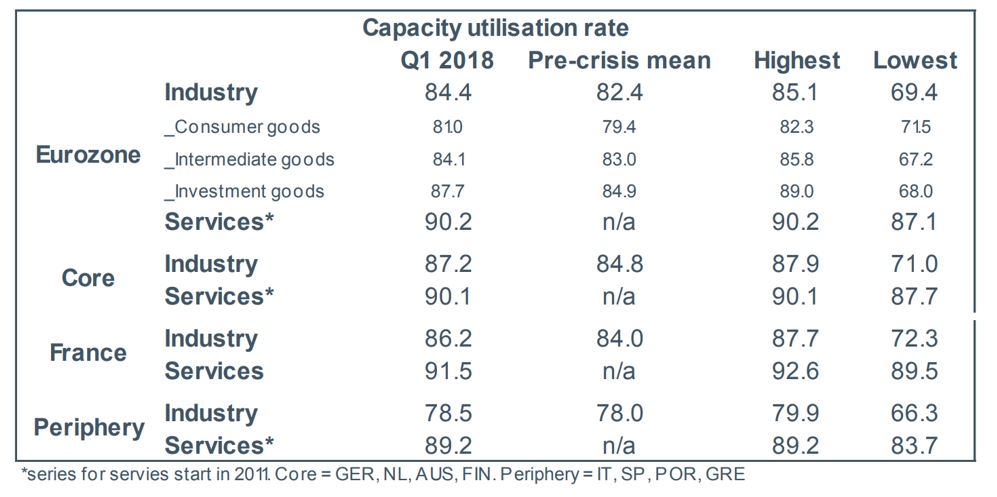

Le taux d’utilisation permet de savoir dans quelle proportion les entreprises pourraient augmenter leur production sans avoir besoin de faire nouveaux investissements. En Europe, ce taux est mesuré par des enquêtes auprès des entreprises, publiées chaque trimestre par la Commission européenne. Le dernier point porte sur le T1 2018. Comme dans toute enquête, les réponses peuvent refléter une part de subjectivité. Il peut y avoir des facteurs spécifiques rendant difficiles les comparaisons en coupe entre pays ou entre secteurs. Les comparaisons dans le temps sont à première vue plus justifiées. Le TUC est une notion assez intuitive dans l’industrie, elle est beaucoup plus floue dans les services. En Europe, les données pour les services n’existent que depuis 2011 alors qu’elles remontent aux années 1980 pour l’industrie. Ces précisions étant faites, on constate que les TUC sont en hausse dans la majorité des pays et des secteurs depuis 2013, ce qui n’est que la confirmation de l’embellie du cycle. Plus étonnant peut-être, le niveau du TUC industriel, à 84,4%, est au-dessus de la moyenne de long terme (82,4%) et proche du précédent haut de cycle. Il est probable que le niveau actuel du TUC est surestimé à cause d’un effet de composition. Durant la crise, la production a en effet mieux résisté dans les pays du «cœur» de la zone euro et dans le secteur des biens capitaux, là où le TUC est historiquement plus élevé; mais la production a davantage fléchi dans la «périphérie» et le secteur des biens de consommation où le TUC est plus faible.

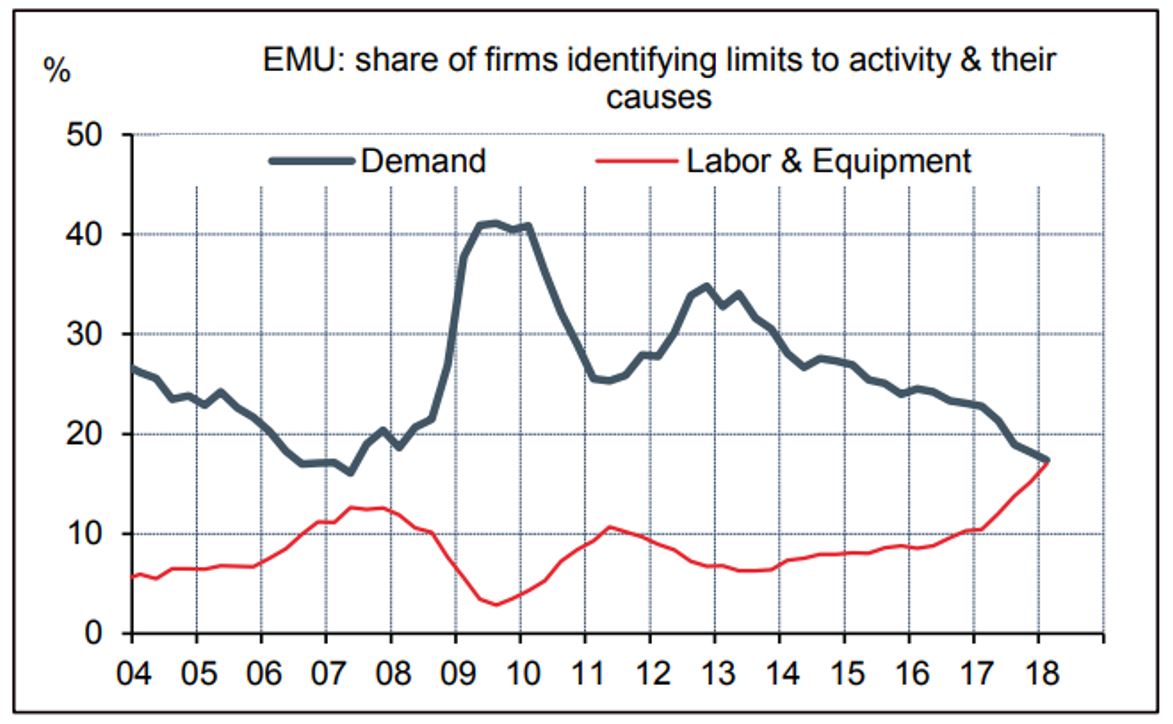

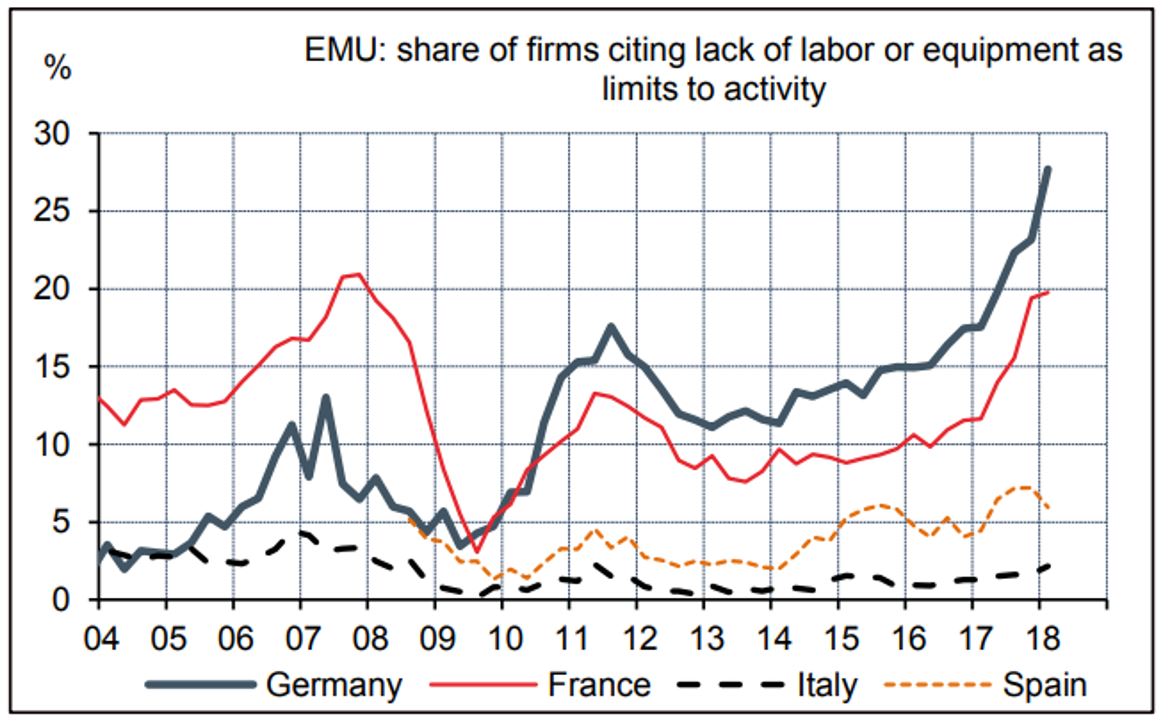

Les enquêtes de la Commission demandent aussi aux entreprises d’identifier quels sont les obstacles à une hausse de la production. Le manque de demande était le facteur dominant de 2008 à 2015. Ce n’est plus du tout le cas mais, à la place, sont apparues des limites venant de l’offre, le manque de force de travail ou d’équipement (graphique ci-dessous). Dans le détail, on observe une nette distinction entre pays (graphique ci-dessous). A la périphérie, un très faible pourcentage des entreprises se dit rationné par les facteurs de production. La situation de l’Allemagne est à l’opposé, avec une contrainte d’offre au plus haut jamais enregistrée (il n’est donc pas étonnant que le syndicat de la métallurgie ait obtenu un accord salarial généreux il y a peu). Il y a aussi des tensions croissantes en France mais la situation est moins extrême qu’en 2007.

Il n’est pas question de nier que les capacités sont plus sollicitées depuis deux ans, surtout dans le cœur de la zone euro. Il est toutefois exagéré de dire que l’industrie européenne, et à plus forte raison l’ensemble des secteurs, est en pleine surchauffe. La production industrielle vient tout juste de revenir sur son niveau de production de 2007 (l’Allemagne est 11% au-dessus). Le PIB réel de la zone euro est seulement 5% au-dessus de son pic pré-crise. Hormis en Allemagne, le marché du travail est loin d’être au plein-emploi.

Depuis que la zone euro est sortie de récession en 2014, la croissance de la production manufacturière a été satisfaite à parts égales par une plus forte utilisation des capacités existantes (hausse du TUC) et par la mise en place de nouvelles capacités (graphique ci-dessous). D’ordinaire, la hausse de la demande était satisfaite par de nouvelles capacités, le taux d’utilisation s’ajustant pour répondre aux variations de court terme. La crise a bouleversé cette relation en déprimant la demande dans des proportions historiques. Dans les pays où les conditions économiques sont revenues à un état plus normal, la production pourrait donc être accrue grâce à une accélération de l’investissement. C’est en gros ce qu’on observe dans l’économie américaine qui a quelques années d’avance sur l’Europe dans le cycle de reprise. En somme, on peut envisager qu’à mesure qu’on s’approche du plein-emploi des facteurs, la hausse des investissements aboutisse à une hausse des gains de productivité et de la croissance potentielle, compensant un freinage des créations d’emploi.

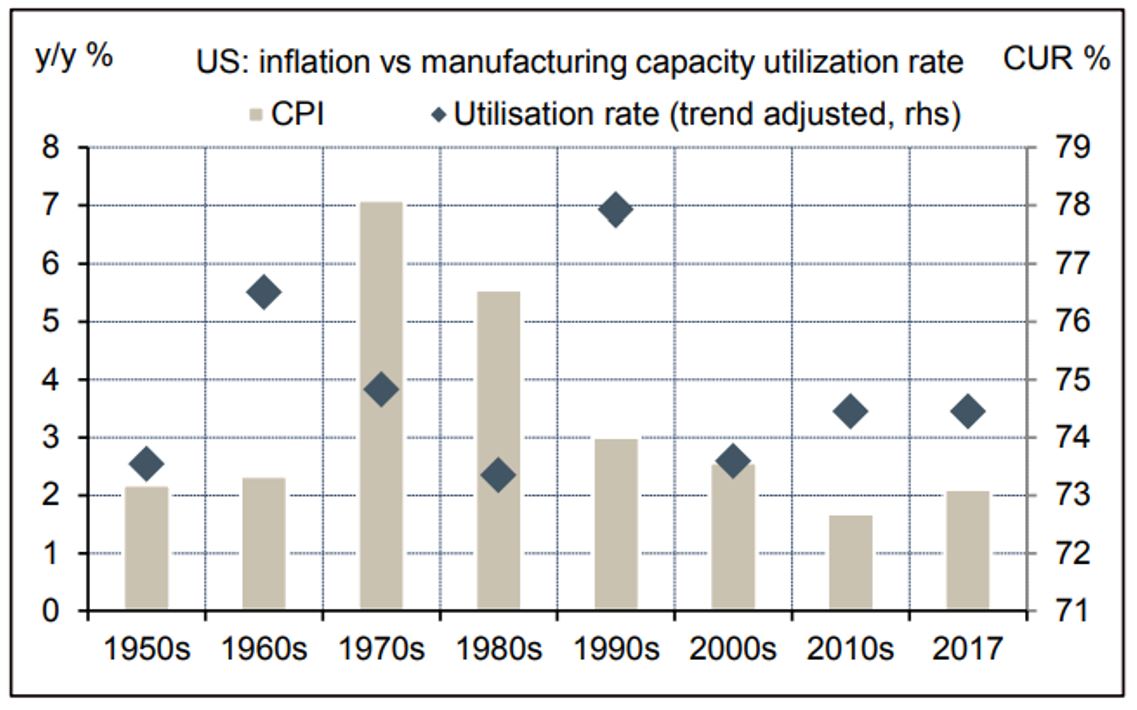

L’ajustement alternatif serait que les entreprises répondent au choc de demande, non pas par une extension des capacités, mais par une hausse des prix. Est-ce un scénario réaliste? Là encore, un regard vers les Etats-Unis, pour lesquels on dispose de séries très longues, n’est pas inutile. Il est impossible d’identifier une relation robuste entre tensions sur l’appareil industriel et inflation (graphique ci-dessous). Il y a eu des périodes de faible utilisation et de haute inflation (années 1980) et des périodes de haute utilisation mais basse inflation (années 1960 et 1990). De plus, penser que les firmes ajustent leurs prix de manière parfaite et instantanée en fonction de leurs coûts marginaux (modèle de concurrence parfaite) n’est pas validé par les faits. La réalité est que les firmes fixent leur prix au-dessus de leur coût marginal, ce qui leur permet de ne pas l’ajuster automatiquement quand les conditions d’activité varient.

Dans les années 2000, l’expérience montre que face à un choc de demande positif – comme c’est le cas actuellement – les firmes sont hésitantes à monter leur prix, beaucoup plus en tout cas que si les coûts dérapaient. Il est certain que les prix mondiaux de matières premières, notamment le prix du pétrole, se sont tendus au cours des derniers trimestres. Cette tension est toutefois moindre si on la mesure en euro et, en tout état de cause, la situation présente n’est pas celle d’un choc pétrolier. Quant aux coûts du travail, ils ne montrent aucune tendance haussière affirmée en Europe, y compris en Allemagne. En somme, si la demande continue de progresser à un rythme soutenu, il serait surprenant que les entreprises préfèrent augmenter subitement leurs prix plutôt que de faire plus d’investissement.