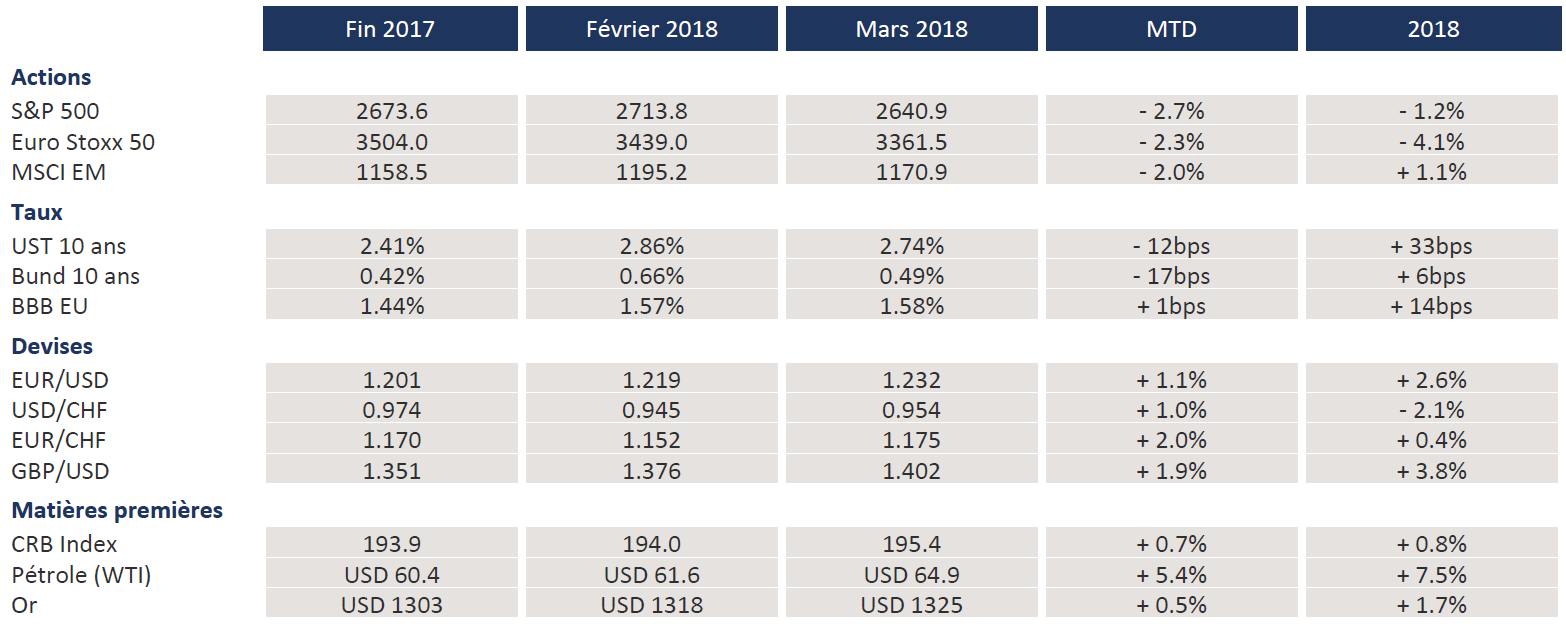

Le sentiment de marché s’est dégradé bien que l’environnement macroéconomique reste favorable et que la saison des résultats à venir devrait refléter une forte profitabilité des entreprises.

Données-clés publiées au mois de mars

- Les exportations chinoises ont grimpé de 44,5% en février (+11% attendu). Les importations ont progressé de 6,3% (prévisions de 8%).

- L’indice manufacturier PMI chinois a baissé à 51 en mars comparé à des attentes de 51,5.

- Le climat économique dans la zone Euro s’est détérioré en mars (l’enquête ZEW a baissé de 29,3 en février à 13,4). L’indice PMI Composite, annoncé à 5,.3, a été inférieur aux prévisions.

- En Allemagne, le climat économique s’est détérioré en mars (l’enquête ZEW a passé de 92,3 en février à 90,7). L’indicateur du climat des affaires IFO a faibli à 114,7 comparé à 115,4 le mois précédent.

- La confiance des consommateurs américains a décliné à 127,7 en mars (prévisions de 131).

- L’indice manufacturier US ISM a baissé à 59,3 en mars comparé à des attentes de 59,6.

- L’estimation du PIB US au quatrième trimestre a été relevée à 2,9%.

- Aux États-Unis, le nombre d’emplois créés par le secteur privé a augmenté de 102'000 en mars, un chiffre inférieur aux prévisions de + 188'000.

Mars aura été un mois tumultueux pour les marchés des actions, qui sont passés d’un état d’euphorie en janvier à un état de confusion. En l’absence de nouvelles relatives à la profitabilité des entreprises, les actions ont souffert des craintes d’une guerre commerciale, des remaniements à l’intérieur de la Maison Blanche et de développements défavorables dans le secteur de la technologie. De manière quelque peu surprenante, les actifs défensifs n’ont que modestement bénéficié de la volatilité des marchés actions; l’or n’a pratiquement pas bougé, les rendements des emprunts d’États n’ont baissé que de manière modérée alors que le franc suisse et le yen, les éternelles monnaies refuge, sont restés stables au cours du mois.

Les marchés actions ont fortement réagi à l’escalade des tensions commerciales entre les États-Unis et la Chine; l’annonce par les États-Unis de droits de douane sur des importations chinoises se montant à 50 milliards de dollars a été suivie par une riposte équivalente de la part de la Chine sur des produits américains. Ces mesures ont augmenté le risque d’une guerre commerciale à même d’entamer la confiance élevée sur l’état de l’économie mondiale. Les actions ont également souffert de la pression vendeuse sur le secteur leader du marché, la technologie; les mega caps telles que Facebook, Apple, Amazon et Google ont sous-performé en mars en raison de problèmes spécifiques à chaque entreprise, incluant des menaces d’une surveillance réglementaire plus contraignante et d’un régime fiscal moins favorable.

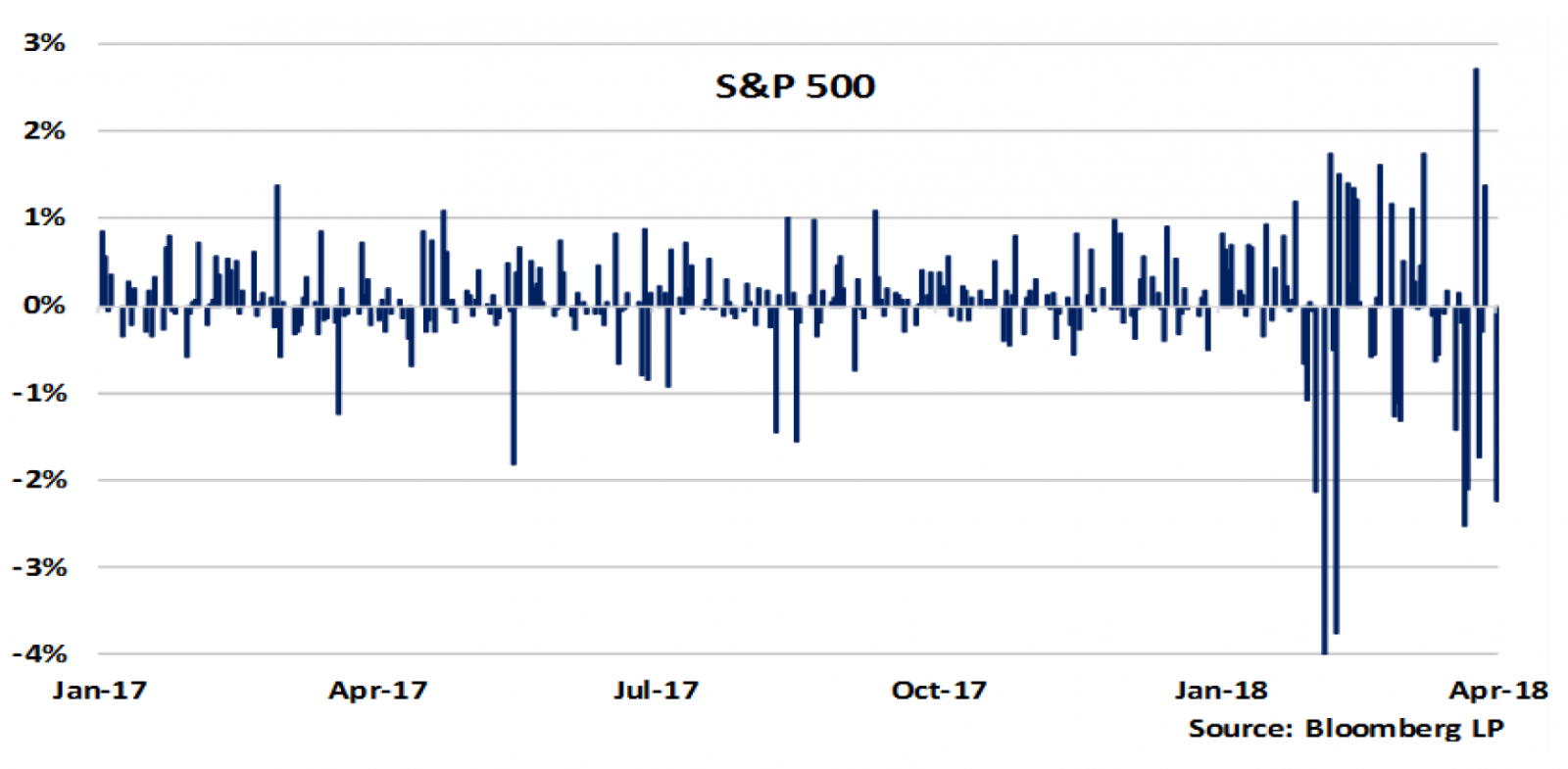

Bien que la récente période ait été difficile pour les investisseurs, marquée par une hausse de la volatilité (CBOE Volatility Index) de 81% depuis fin 2017, il est important de mettre les choses en perspective. La correction des marchés actions est la première depuis le début de 2016 et les indices S&P 500 et MSCI World n’ont baissé que de 1,2% et 2,7% respectivement au premier trimestre, tandis que l’indice Nasdaq Composite a fini en hausse de 2,3%. Une autre observation pertinente est que les autres classes d’actifs n’ont été que peu impactées par l’agitation des marchés actions.

Le graphique montre les variations de l’indice S&P 500 en 2017 et 2018; il met surtout en évidence la plus grande turbulence des marchés cette année. L’indice a déjà connu 24 séances au cours desquelles il a varié de plus d’un pour cent, comparé à seulement 8 pour l’entièreté de 2017. La très faible volatilité observée jusqu’à fin janvier 2018 a représenté plus une anomalie qu’un environnement normal, ce qui a exacerbé l’effet des mouvements récents de hausse et de baisse des marchés.

La période actuelle se révèle être plutôt éprouvante pour les portefeuilles du fait que les marchés actions soient ballottés par des facteurs difficiles à escompter, et en raison d’un niveau d’incertitude supérieur à la moyenne. Le sentiment de marché s’est dégradé bien que l’environnement macroéconomique reste favorable et que la saison des résultats à venir devrait refléter une forte profitabilité des entreprises. La question principale est désormais de savoir si les tensions commerciales vont finalement s’estomper et céder la place à plus d’attention sur les fondamentaux économiques. Dans ce contexte, nous maintenons un positionnement prudent et nous abstenons d’ajouter du risque. Comme mentionné précédemment, les marchés de capitaux ont besoin de temps afin de pouvoir s’ajuster à un nouveau régime en termes de volatilité, de politique monétaire et de taux d’intérêts…ainsi qu’à des tweets présidentiels menaçants!

Comme anticipé, les fonds investissant dans les obligations convertibles et dans les prêts bancaires garantis ont bien résisté et devraient continuer de jouer un rôle important à l’intérieur des portefeuilles. Finalement, l’exposition au dollar pour les portefeuilles libellés dans d’autres devises demeure limitée et peu à même d’être augmentée à court terme.

La performance des portefeuilles a été négative en mars comme les contributions positives des positions obligataires n’ont pas suffi à compenser la baisse des actions et des fonds alternatifs. Avec la faiblesse des cours des actions, il était rassurant de constater que la classe d’actifs obligataire ait procuré au moins une protection partielle. Cette tendance n’a pas toujours observée au cours de ces dernières années du fait que les deux classes d’actifs évoluaient souvent de manière synchronisée. Suite à un bon début d’année, les fonds alternatifs ont rendu une partie de leur performance en mars et seule la stratégie Alternative Risk Premia a généré un gain mensuel.

La dernière addition à notre liste de fonds approuvés est un fonds de crédit européen long/short. Alors que les valorisations du crédit sont élevées, ce fonds nous offre un accès à une différente stratégie et à une exposition moins directionnelle aux emprunts d’entreprises. La société de gestion du fonds investit uniquement dans cette stratégie. La taille de leurs actifs sous gestion leur permet de s’intéresser aux émissions de moindre taille, moins couvertes par la recherche et non accessibles aux grands fonds.