En comparaison de la plupart des autres pays, nous verrons que la Suisse ne s’est pas baignée «nue» quand la «marée se retirera» et qu’elle s’est montrée prévoyante.

«Lorsque la marée se retire, on voit qui était en train de nager nu.» C’est en ces termes que l’investisseur vedette américain Warren Buffett décrit le fait que ce n’est souvent que lorsque les temps sont durs que l’on découvre qui a pris trop de risques en bourse. Le président américain John F. Kennedy a utilisé une image différente, mais similaire: «Une marée montante soulève tous les bateaux». Autrement dit, tous les acteurs profitent de la bonne santé de l’économie, qu’il s’agisse des consommateurs ou des producteurs, des créanciers ou des débiteurs. Il en va de même de l’économie mondiale, avec évidemment plus ou moins d’ampleur selon le pays. La reprise économique mondiale de ces dernières années a profité à de nombreux pays. Les pays exportateurs tels que la Suisse en ont tout particulièrement bénéficié, mais aussi la zone euro dont les pays membres sont étroitement liés. Après la récession de la zone euro en 2012/2013, l’Allemagne s’est muée en locomotive de la croissance et soudainement la tendance est repartie à la hausse, bien que modérément dans un premier temps, même dans les pays européens structurellement faibles. La stabilisation des systèmes économiques a eu pour conséquence un relâchement de la pression en faveur de réformes politiques. Les défauts de conception de l’Union monétaire sont passés au second plan et au plus tard après que la Banque centrale européenne ait commencé à racheter des emprunts d’Etat des Etats membres en 2015, il n’a plus été question de réformes dures, voire d’une réduction de la dette. La reprise cyclique a masqué les problèmes de fond de la zone euro et la politique s’est laissé aveugler par les taux de croissance relativement bons. La devise était de nouveau «business as usual».

Mais ceci est désormais fini. Cette année, la croissance devrait être quasiment nulle dans la zone euro. L’Italie est déjà entrée en récession et la situation de l’Allemagne est préoccupante. Les carnets de commande de l’industrie allemande ont baissé ces derniers mois, ce qui est généralement un indicateur fiable des difficultés que traverse l’ensemble de la zone euro. La BCE est de nouveau intervenue et a mis fin à la normalisation des taux d’intérêt avant même qu’elle ne commence. Elle met par ailleurs de nouvelles liquidités à la disposition des banques qui manquent de moyens.

Le problème est que la politique monétaire n’a plus guère d’effet. Elle engendre de l’air chaud sur le marché des actions, mais l’économie réelle n’en profite pratiquement pas. Ainsi, la problématique de la dette publique repassera bientôt au premier plan et nous devrons malheureusement constater que très peu de pays ont été en mesure de réduire leur endettement exorbitant après la crise financière. Il n’y a que dans quelques rares cas exceptionnels que le taux d’endettement est moindre qu’en 2011, au plus fort de la crise de la dette européenne. Il a diminué en Allemagne et dans quelques pays plus modestes tels que l’Irlande ou les Pays-Bas. Dans les pays endettés d’Europe méridionale, seuls les déficits budgétaires ont diminué, ce qui signifie que le nouvel endettement progresse un peu plus lentement. Cette amélioration minimale est uniquement due à la reprise économique qui a débouché sur des recettes fiscales plus élevées que prévu. Celles-ci peuvent s’effondrer à tout moment, pour peu que la dynamique économique connaisse un fort ralentissement. Cela ne veut pas dire que nous risquons une résurgence de la crise de la dette dans un proche avenir. L’Allemagne et les autres élèves modèles sont toutefois nettement mieux armés pour le ralentissement économique que les pays déficitaires qui se sont «élancés dans les flots sans maillot de bain» et qui n’ont plus guère de marge de manœuvre fiscale.

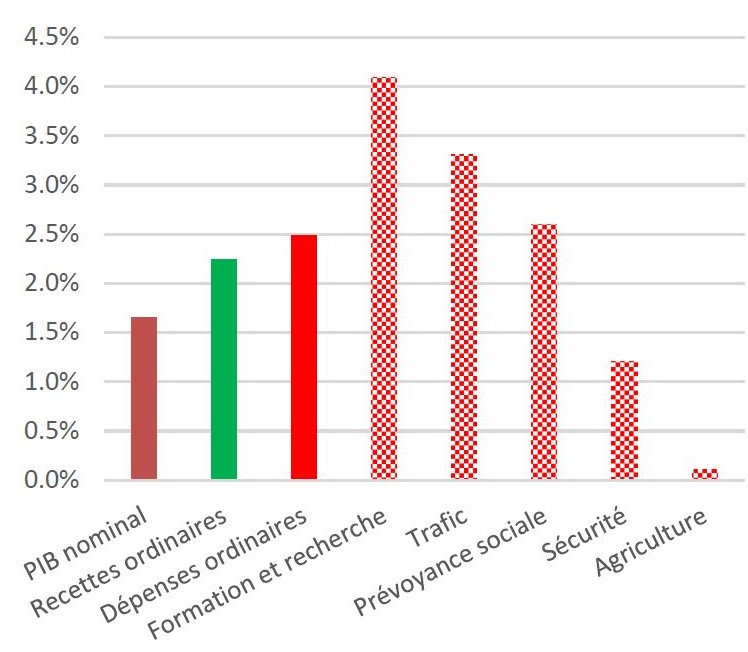

La Suisse figure parmi les rares élèves modèles. Ces dix dernières années, la Confédération n’a enregistré un infime déficit budgétaire de 0,02% du PIB qu’en 2013. Pour le reste, elle réalise chaque année un excédent de près de 2 milliards de francs en moyenne. En 2018, les dettes brutes de la Confédération sont donc retombées sous la barre des 100 milliards de francs pour la première fois depuis 20 ans. Cela représente un taux d’endettement de seulement 14% du PIB. Si l’on ajoute à cela les dettes des cantons et des communes, il devrait en résulter cette année un taux d’endettement de 27% (!) du PIB selon les critères de Maastricht. C’est une valeur exceptionnelle, car l’endettement ne cesse de croître au niveau mondial. Dans la zone euro, le taux d’endettement est par exemple trois fois plus élevé qu’en Suisse. Or à présent, la Suisse doit dépenser plus d’argent. C’est du moins la recommandation du Fonds monétaire international (FMI) à l’occasion de l’examen par pays annuel. Le FMI considère apparemment que nous sommes trop sages. Au lieu de réduire la dette comme le prévoit la Confédération avec le frein à l’endettement, l’Etat devrait accroître la dépense publique. Le FMI ne dit pas où ni comment. Les cantons sont également invités à investir davantage. L’économie pourrait ainsi être renforcée et la dépendance trop importante par rapport à la politique monétaire expansionniste pourrait être réduite. La Confédération a décliné cette proposition à juste titre, car il n’y a aucun indice qu’elle dépenserait trop peu. Les recettes l’emportent sur les dépenses depuis des années, mais cela ne signifie pas pour autant que la politique est aux économies. Car les dépenses de la Confédération ont connu une progression nettement plus forte que l’économie suisse en général, ces dix dernières années (cf. graphique). Elles ont également augmenté plus fortement que les recettes fiscales.

Les dépenses de formation et de recherche (actuellement 7,7 milliards de francs) ont augmenté de 4% par an en moyenne. Les dépenses de transport (actuellement 10,4 milliards de francs) ainsi que la prévoyance sociale (actuellement 22,3 milliards de francs) ont également nettement progressé. Seuls les postes budgétaires de la «sécurité» et de l’«agriculture» se sont vu allouer moins de fonds de la Confédération. Mais l’économie profiterait-elle vraiment à long terme, si l’on investissait davantage dans la défense nationale (5 milliards de francs) ou dans l’agriculture (actuellement 4 milliards de francs)? C’est peu probable. Le système éducatif suisse et l’infrastructure sont déjà en pointe. Selon le Forum économique mondial, l’infrastructure suisse se situe au troisième rang mondial. En matière de qualité de la formation, nous occupons la deuxième place et notre capacité d’innovation nous permet de nous hisser à la troisième place. Nous investissons donc assidument, mais sans nous endetter. Peut-être devrions-nous donner des cours de rattrapage à Washington.

Grâce aux nombreuses recettes fiscales, les caisses de l’Etat sont bien remplies et c’est une bonne chose, car nous allons devoir relever un certain nombre de défis. Aucune solution ne semble encore se dessiner en ce qui concerne l’explosion des coûts de la santé, tandis que le vieillissement démographique pose également de gros problèmes dans la prévoyance vieillesse. En comparaison de la plupart des autres pays, nous verrons que la Suisse ne s’est pas baignée «nue» quand la «marée se retirera» et qu’elle s’est montrée prévoyante. Sur un point, les «experts» du FMI ont toutefois entièrement raison. La dépendance à l’égard de la politique monétaire est trop forte. Seule la conclusion est erronée. Car l’augmentation des dépenses publiques ne générerait que de nouvelles dépendances. C’est pourquoi la Banque nationale va conserver le taux d’intérêt négatif, peut-être même pendant des années. Cela semble en effet de plus en plus probable. Le président de la BNS, Thomas Jordan, s’est récemment exprimé dans le sens où les taux d’intérêt négatifs ne doivent pas devenir la norme. Or depuis quatre ans, c’est déjà le cas depuis longtemps. Le FMI garde le silence sur cette question.